文/新浪财经意见领袖专栏作家 高瑞东

事件:

1)美国7月CPI同比5.4%, 前值5.4%,市场预期5.3%; 环比0.5%,前值0.9%,市场预期0.5%;

2)核心CPI同比4.3%, 前值4.5%,市场预期4.3%;环比增长0.3%,前值0.9%,市场预期0.4%;

3)7月CPI同比连续第4个月超预期上行。

核心观点:美国7月CPI数据显示通胀压力持续升温。随着疫情对经济的约束逐渐打开,食品、能源、新车、住房价格上涨成为此次CPI主要拉动项。

我们认为来自供给、需求、和劳动力三方面的压力使得通胀在年内都会保持高位。预计CPI同比高位运行和CPI环比边际下行的态势仍将延续。7月CPI同比虽略超出预期,核心CPI环比低于预期,暂时减缓市场对通胀持续上行的担忧。预计美联储将在9月的议息会议上重新上调通胀预期。

外出消费逐渐打开,食品、能源、新车、住房消费为主要拉动项。

受居民外出消费需求提升和基数效应影响,7月CPI同比5.4%,高于市场预期。分项看,食品价格指数环比上行0.7%,同比上行3.4%,远高于6月时期的2.4%。其中,家用食品价格环比上行0.7%,主要由肉禽蛋奶类价格上行导致。非家用食品(外出餐饮)价格上行0.8%,连续第三个月大幅上行,表示随着经济复苏和城市解封,居民的外出需求持续回暖。能源价格指数环比上行1.6%,同比上行23.8%。其中,汽油价格指数为最大拉动项,环比上行2.4%,同比上行41.2%,主要受全球原油价格上涨和低基数效应影响。

核心CPI上涨符合市场预期,环比升0.3%,其中,新车和住房价格为环比最大拉动项。分项看,此次新车价格指数持续上行,环比升1.7%。汽车价格高企主要还是供给不足叠加需求旺盛导致。汽车库存水平自2020年初就一蹶不振,6月汽车库存更是创历史新低,达到16.8万辆,远低于2019年月平均水平的62.8万辆。供应链紧缩、劳动力短缺,叠加居民出行需求随经济开放和夏天的到来逐步攀升导致汽车制造商补库存缓慢,预计对新车的供给和需求矛盾将在下半年延续。二手车价格在7月未延续之前的高涨态势,环比升0.2%,前值10.5%。根据Manheim二手车价格指数显示,二手车批发拍卖价格已开始降温,说明二手车价格已经见顶回落,加之秋冬季节出行需求减少,预计二手车价格将逐月下行。

住所项持续稳步上行,环比升0.4%。因住所项在CPI中的比重较大(32.6%),其对环比CPI贡献达0.13%。一方面,经济解封经济重启使得大批劳动力返城,推动房屋租金上涨,预计租金价格在下半年将保持坚挺。另一方面,酒店为接触密集型行业,感染病毒风险较高,使得酒店员工短缺,抬升酒店运营成本,7月酒店价格指数环比大幅上升6.8%。

美国通胀前景正面临三大挑战。

需求端问题:

在美国经济持续复苏和疫苗接种率不断上升的背景下(截至2021年8月9日,完全接种率50.8%),产出缺口已经逐步减小,经济解封使得人们对出行需求日渐抬升,消费者对服务性需求持续向好。

第一,6月PCE数据显示, 消费者对服务型消费近4个月稳步上升, 相较之下, 消费者对商品型消费有逐月下滑的态势。我们认为,下半年,经济恢复的动能将主要由服务性行业的消费所带动。

第二,在疫情期间,因政府补贴和无法进行外出消费,居民个人可支配收入和储蓄率双双走高。今年上半年,个人可支配收入平均每月同比上涨6%,远超2019年月平均水平2%;储蓄率月平均水平9%,远超2019年月平均水平4%。预计这部分储蓄将在美国达到群体免疫的过程中逐步释放,支撑下半年通胀。

第三,经济重启阶段,大量劳动力回到城市恢复工作,抬升租房需求。7月主要居所租金和业主等价租金环比分别上行0.2%和0.3%。预计劳工返城将持续支撑下半年租金价格提升。

供给端问题

供应链紧缩叠加进口成本上涨已经导致大部分制造业企业延长交货时间并且遇到补库难的问题。

一则,7月ISM供应商交付指数和客户库存指数分别大幅下跌3.5和18.8至72.5和25。大多数受访企业表示,由于原材料和劳动力短缺的问题,企业的采购交付时间被迫延长。库存水平也因供应链阻塞而大幅下滑, 直接导致下游需求不能及时被满足,加剧供需缺口。7月29日发布的二季度GDP数据也显示,经济总体库存水平持续大幅下行,私人存货变化从2021年1季度的-880亿美元降至2季度的-1660亿美元,拉低2季度环比GDP1.1个百分点。

二则,美国进口成本大幅上涨加重企业成本压力,对通胀形成支撑。历史数据显示,中国PPI同比与美国进口价格指数有较强关联性。中国PPI自去年5月起就一路上扬,直到今年6月达8.8%,同时间段,美国进口价格指数自4月触底反弹,今年6月为11.2%。这显示,中国对美国有输入性通胀,在中国制造成本企稳之前,或将持续带动美国进口价格上行。

劳动力供需错配问题

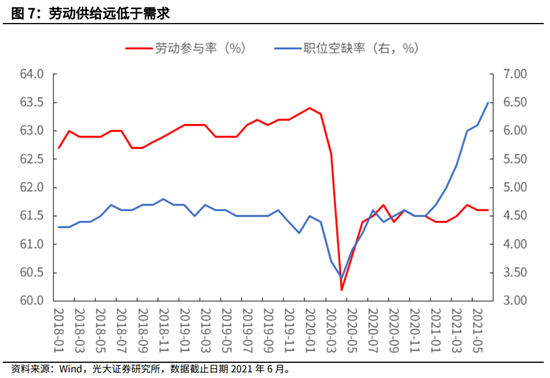

7月新增非农数据表现良好,但至今为止,就业人数还是比疫情前低570万人,其中,劳动力市场供需错配问题仍然严峻。

一方面,劳动参与率在大流行病爆发之后急剧下滑,截至7月份为61.6%,远低于疫情前(2020年2月)的63.1%。表明居民重回劳动力市场的意愿比较疲弱。另外,美联储7月货币政策报告提到,因对疫情和健康状况的担忧,去年和今年退休人口飙升,表示这部分劳动力供给或将永久性遗失。

另一方面,劳动力需求异常旺盛。根据劳工统计局8月10日的报告,6月份未填补的职位空缺总数激增59万,经季节性调整后为1010万个,比2019年6月增加了42%,创历史记录。

在劳动力供给持续紧缩且需求持续旺盛的情况下,用工成本上升对通胀的传导作用将进一步显现。尤其是服务性行业, 对劳动力成本占比较高且无法通过进口来压降成本。在疫情对经济的约束逐渐打开的过程中,居民消费逐渐向服务性行业倾斜, 对服务业通胀形成更大压力。

通胀上行幅度仍在美联储预期范围之内

7月CPI数据公布后,美元指数小幅下滑,10年美债收益率下行1个bp,道琼斯工业指数涨0.6%,标准普尔上涨0.2%,纳斯达克跌0.2%。总体来说,市场反应较为平淡。7月通胀同比虽略超预期,但核心CPI同比符合预期,且核心CPI环比低于预期。我们认为,在能源和食品价格波动较高时期,市场会更看重核心CPI数据,并基于此数据建设通胀预期。另一方面,我们认为,通胀水平仍在美联储预期范围之内,在通胀没有进一步上升的情况下,美联储有足够的货币政策工具调控经济。

6月的议息会议上,FOMC预测核心PCE同比在Q42021,Q42022,Q42023将分别达到3%、2.1%、2.1%。 基于6月和7月的通胀数据和前文对通胀的可持续性分析,我们预计FOMC将会在9月的议息会议上再次上调对通胀的预测。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:雷玮

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。