文/新浪财经意见领袖专栏作家 高瑞东

事件:2021年8月11日,中国人民银行公布7月货币金融数据。社融新增1.06万亿,同比少增0.63万亿,前值3.67万亿,存量同比增速10.7%,前值11.0%;人民币贷款新增1.08万亿,同比多增873亿元,前值2.12万亿;M2同比增速8.3%,前值8.6%。

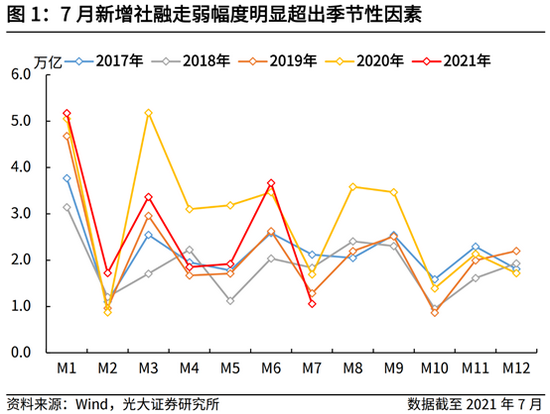

核心观点:7月新增社融明显弱于市场预期,主要受两方面因素驱动:一则,社融口径下的新增人民币贷款超季节性走弱,主要源于企业信贷需求的回落,房贷政策收紧对居民信贷的挤压,以及信贷收支表口径下新增人民币贷款中非银机构贷款的增加。二则,政府债券净融资超季节性走弱,主要源于7月政府债券到期量的骤增。

展望来看,一方面,从银行家调查问卷来看,二季度大、中、小型企业的贷款需求指数均呈现出明显的下行态势,表明当前阶段企业需求有所回落。另一方面,今年在融资总量增速有所收敛的大背景下,政策层持续传达出加大制造业等重点领域的信贷投放的预期,并通过降准为商业银行补充长期流动性,信贷的供给端预计仍将维持充裕。因而,预计下半年新增信贷仍有支撑,不会明显走弱,结构上或以票据融资支撑为主。综合考虑,我们预计8月份新增社融在2.9万亿左右,对应社融存量同比增速10.5%,预计三季度社融增速将逐步探底企稳。

一、新增社融为什么弱于市场预期?

7月新增社融1.06万亿,市场预期均值为1.53万亿,新增社融大幅弱于市场预期,主要源于社融口径下的新增人民币贷款以及政府债券净融资超季节性走弱。

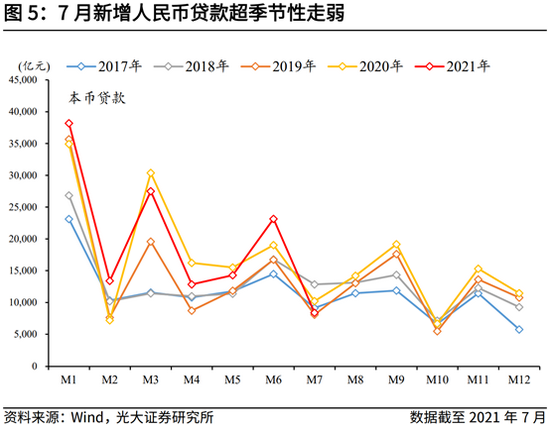

一则,社融口径下的新增人民币贷款超季节性走弱,主要源于企业信贷需求的回落,房贷收紧对居民信贷的挤压,以及信贷收支表口径下新增人民币贷款中非银机构贷款的增加。

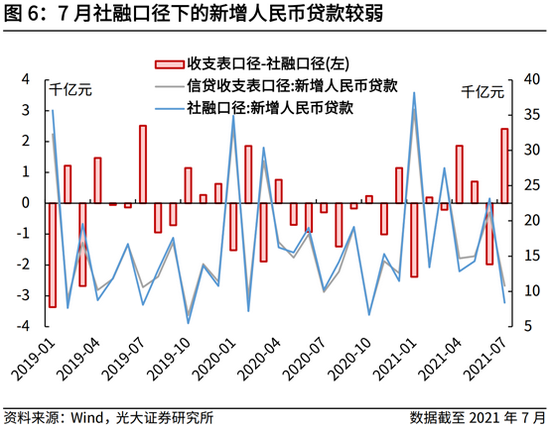

7月新增人民贷款(社融口径)8391亿元,新增人民贷款(信贷收支表口径)10800亿元,市场预期10920亿元。可以看出,新增人民币贷款的走弱是在市场的预期之内的,但社融口径新增人民币贷款的超季节性少增则主要源于统计口径的差异。

通过对比信贷收支表口径与社融口径的新增人民币贷款,可以发现,信贷收支表口径与社融口径的新增人民币贷款经常出现“此消彼长”的现象,两者的差异主要源于社融口径下的新增人民币贷款剔除了对非银机构的贷款。

剔除统计口径的差异,从银行家调查问卷来看,二季度大、中、小型企业的贷款需求指数均呈现出明显的下行态势,表明当前阶段的企业信贷需求有所回落。另外,3月以来,央行等部委持续收紧房贷政策,部分城市上调房贷利率,房贷政策趋紧对居民端的信贷挤压日渐显现。

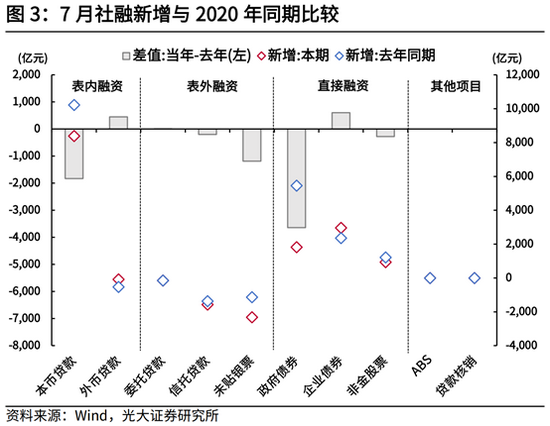

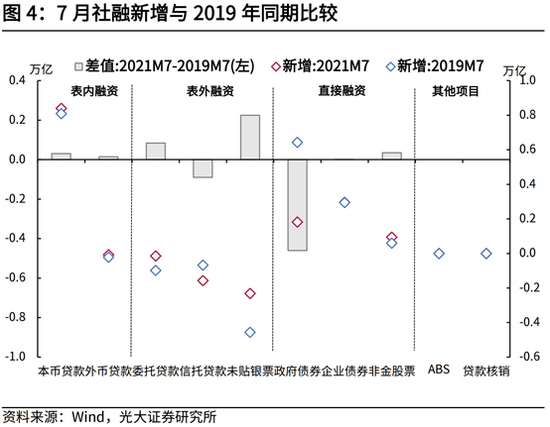

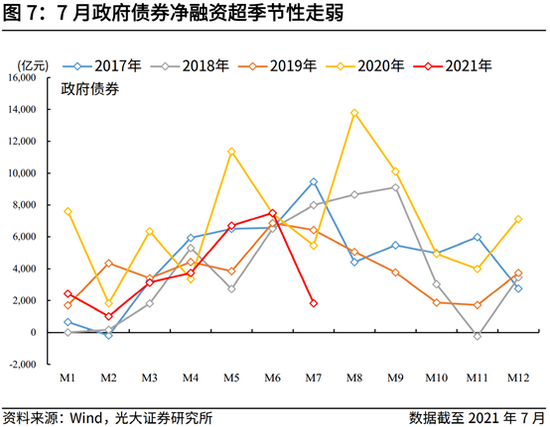

二则,政府债券净融资超季节性走弱,主要源于7月政府债券到期量的骤增。7月政府债券净融资1820亿元,与2020年同期相比少增3639亿元,与2019年同期相比少增4607亿元,走弱幅度明显超出季节性因素。

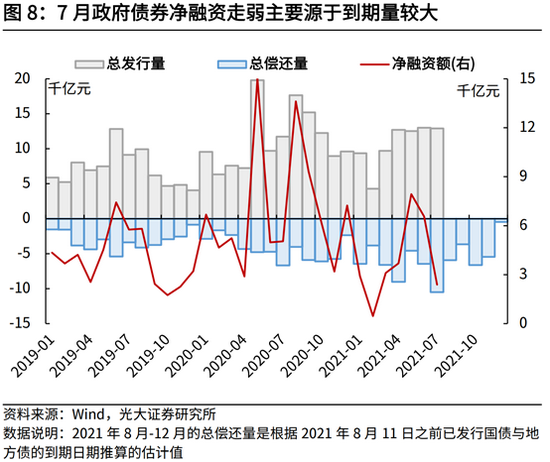

从债券发行口径(与社融统计口径略有差异)来看,7月政府债券总发行量达12900亿元,略高于2020年7月的11728亿元与2019年7月的9144亿元,但7月政府债券总偿还量达到10506亿元,明显高于2020年7月的6685亿元与2019年7月的3385亿元。简而言之,7月政府债券净融资超季节性走弱的主因源于到期量的骤增。

向前看,根据2021年8月11日之前已发行国债与地方债的到期日期推算来看,2021年8月-12月政府债券到期量将明显走弱,也就是说,到期量对于政府债券净融资的影响将会明显走弱。但政府债券的发行量仍将延续强劲态势,因而,与正常年份相比,预计8月政府债券净融资将会明显恢复,并对新增社融产生支撑。

二、居民信贷明显走弱,企业融资常态回归

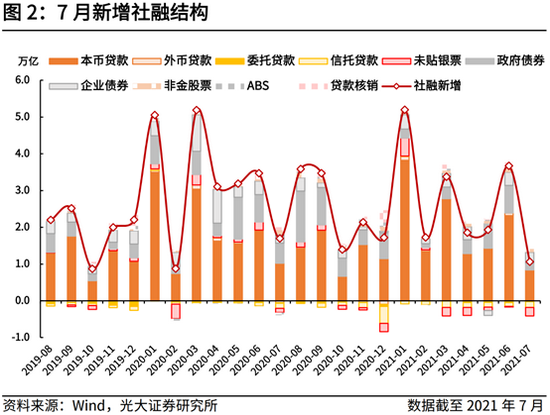

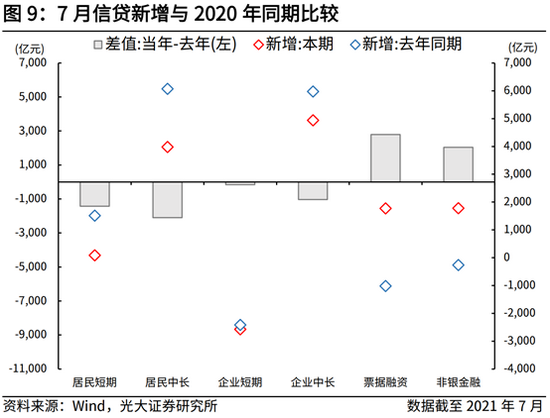

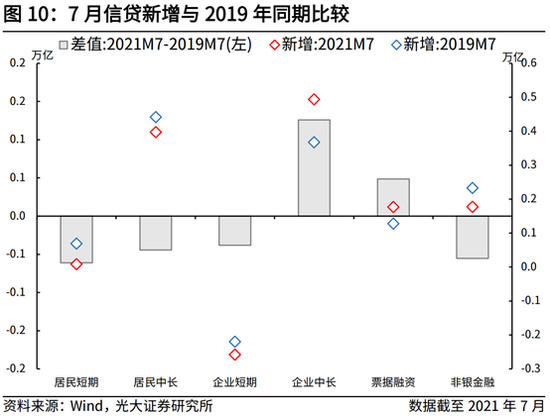

7月新增信贷1.08万亿,与2020年同期相比多增873亿元,与2019年同期相比多增200亿元。总量上来看,新增信贷持续维持强劲,但势头有所收敛,对表外融资及直接融资收缩的承接也并不明显。结构上,票据融资是主要的支撑项,居民贷款及企业贷款均呈现同比收缩。

居民端来看,一方面,3月份以来央行等部委持续收紧房贷政策,并逐步收紧违规流入房地产领域的信贷排查工作,叠加部分城市已经开始上调房贷利率,房贷政策趋紧的效果开始逐渐显现。同时,可以看到,百城住宅价格指数同比增速自5月以来持续收缩,地产销售面积与销售额同比增速也呈现明显回落态势。另一方面,随着新冠疫情本土确诊病例的增加,社交限制也在一定程度上对居民短贷产生了负面影响。

企业端来看,一方面,从银行家调查问卷来看,二季度大、中、小型企业的贷款需求指数均呈现出明显的下行态势,表明当前阶段的企业信贷需求有所回落。

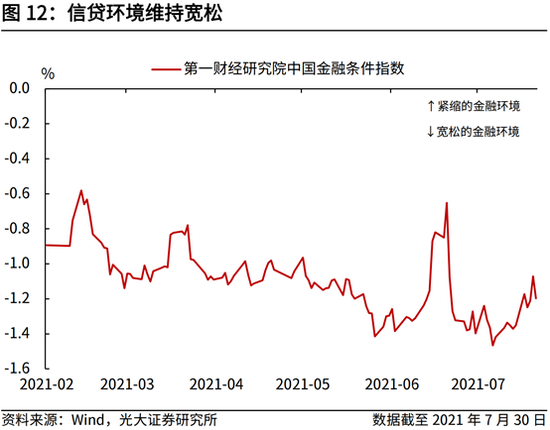

另一方面,今年在融资总量增速有所收敛的大背景下,国务院及人民银行持续向市场传达出优化信贷结构、加大制造业等重点领域的信贷投放的预期,7月还通过降准为商业银行补充长期流动性。从中国金融条件指数来看,我国的信贷环境整体处于较为宽松的状态。因而,信贷的供给端预计仍将维持充裕。

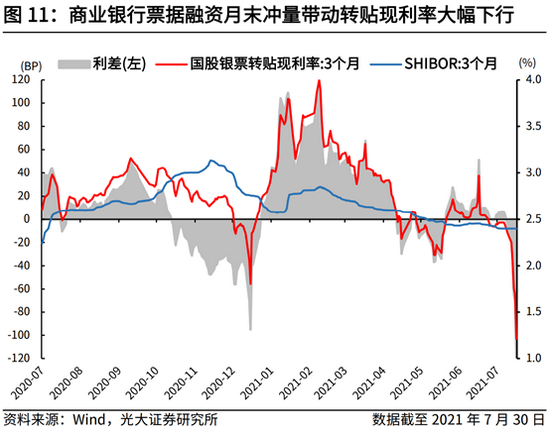

在信贷资源供给充裕,企业信贷需要明显回落的背景下,可以看到,4月以来银票转贴现利率持续下行,具有明显的月末冲量特征。因而,预计下半年新增信贷仍有支撑,不会明显走弱,结构上或以票据融资支撑为主。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:雷玮

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。