文/新浪财经意见领袖专栏作家 高瑞东

7月CPI同比超市场预期,主要源于非食品价格的超季节性上涨。原材料涨价带动消费品提价,反映出终端需求逐步改善,上下游价格传导效应增强。但考虑到年内消费恢复高度有限,预计CPI仍保持温和上涨。

7月PPI同比上行至前期高点,与煤炭、原油等价格涨幅扩大有关。大宗商品保供稳价政策下,加之海外耐用品消费逐步转向服务型消费,,造成能源价格上涨,金属价格下跌的分化格局。考虑到下半年国内经济增速下行压力显现,加之纠正“运动式”减碳,预计PPI环比涨幅趋向收敛,但同比仍处在高位磨顶阶段。

一、油价拉动CPI非食品超季节性上涨,上下游价格传导效应增强

受基数效应拖累,7月CPI同比小幅回落,但高于市场预期,主要在于非食品价格的超季节性上涨。7月CPI环比由上月下降0.4%转为上涨0.3%,其中食品价格影响CPI下降0.06个百分点,非食品价格影响CPI上涨0.37个百分点。

7月食品CPI环比下降0.4%,降幅收窄1.8个百分点,与猪肉价格企稳、鲜菜价格季节性回升、鲜果价格跌幅收敛有关。

1)7月4日-7月18日,中央连续启动三次冻猪肉收储工作,加之前期压栏大猪的消化,猪肉消费的季节性改善,猪价进入低位震荡阶段。7月猪肉价格继续下降1.9%,跌幅较上月大幅收窄11.7个百分点;

2)受夏季降雨天气影响,鲜菜生产和储运成本增加,7月中旬起鲜菜价格回升,但涨幅明显弱于季节性表现。7月鲜菜价格环比上涨1.3%,低于过去五年同期环比均值4.3%;

3)鲜果市场供应充足,7月环比下降2.1%,较上月收窄2.4个百分点。

7月非食品CPI环比超季节性上涨0.5%,过去五年同期均值为0.2%。其中,核心CPI环比由上月的-0.1%转为0.3%,回归季节性表现。

一是,交通工具用燃料环比上涨3.4%,是非食品CPI超季节性上涨的主要原因。因国际原油价格上涨的滞后性影响,7月汽柴油价格分别上涨3.5%和3.8%。

二是,原材料涨价带动消费品提价,反映出终端需求逐步改善,上下游价格传导效应增强。7月家用器具价格环比由上月的-0.3%转为0.6%,过去五年同期均值为0.1%;7月通信工具价格环比由上月的-0.2%转为0.1%,过去五年同期均值为-0.3%。

三是,受暑期消费带动,服务类价格环比由负转正。7月旅游价格环比上涨7.3%,接近2018、2019年水平。但是,由于7月以来德尔塔毒株已经侵袭国内17个省份,各类演出、旅行等线下活动纷纷取消,居民出行强度减弱,8月服务价格将再次承压。

二、PPI环比涨幅扩大,同比维持高位

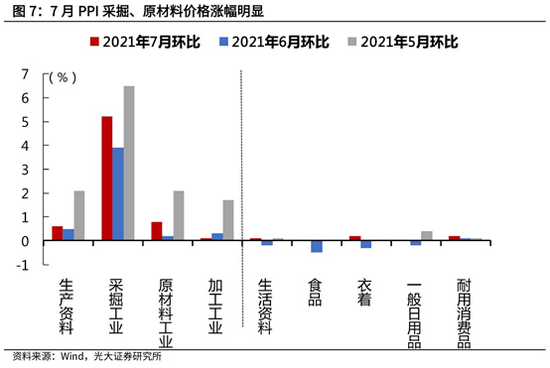

7月PPI同比再次上行至9.0%的前期高位,环比涨幅扩大0.2个百分点至0.5%。工业品涨价集中在上游煤炭、原油,钢铁、有色价格继续回落;生活资料价格环比由负转正,衣着、耐用消费品价格升温。

大宗商品保供稳价政策下,加之海外耐用品消费逐步转向服务型消费,造成能源价格上涨、金属价格回落的分化格局。

1)原油价格方面,主要受到煤炭和原油价格上涨影响。其中,海外服务业放开带动原油消费向好,但受OPEC+计划增产、德尔塔变异毒株快速蔓延影响,7月初油价冲高回落后涨势收敛,7月石油开采价格涨幅扩大4.1个百分点;

2)煤炭价格方面,随着夏季高温天气到来,居民用电需求增加,而供给端受限于安全检查、环保限产、河南暴雨等因素,7月煤炭开采和洗选业价格涨幅扩大1.4个百分点;

3)钢材价格方面,7月后多地钢厂宣布减产检修,国内粗钢产量回落明显,但受地产开工需求拖累,7月黑色金属冶炼和压延加工业价格环比继续下跌0.2%。

4)有色价格方面,尽管海外铜矿供应扰动依然较强,但国内开始投放铜储备,释放政策维稳信号,有色金属冶炼和压延加工业价格环比继续下降0.1%。

受钢铁、有色等金属价格见顶回落影响,中游加工类价格涨幅也逐步收敛。7月,PPI加工工业环比上涨0.1%,上月为0.3%。同期,通用设备、汽车制造、金属制品价格涨幅均出现回落。

经历5-6月的短期调整后,7月终端消费品再次回归温和提价通道,表明下游需求企稳向好。7月衣着价格由上月环比下降0.3%转为环比上涨0.2%;耐用消费品价格环比上涨0.2%,高于上月的0.1%。

三、短期内通胀剪刀差难有明显收窄

预计CPI保持温和上涨,原材料涨价效应显现,但传导幅度相对有限。考虑到疫情持续扰动,服务业恢复放缓、经济恢复不均衡导致收入结构性分化的问题仍在,年内消费恢复高度有限,原材料价格上涨对CPI的拉动效应相对偏弱。

预计PPI同比仍处在高位磨顶阶段,但环比涨幅趋向收敛。一方面,7月政治局会议指出,要统筹有序做好碳达峰、碳中和工作,纠正“运动式”减碳,预计后续煤炭供给问题将得以缓和,钢材限产的松紧程度也将配合下游需求端回落的节奏,内需导向的工业品上涨空间有限。另一方面,随着OPEC+增产协议的执行,加之疫情反复限制线下出行强度,油价上涨带来的输入性通胀压力有望放缓。

总体来看,预计下半年PPI高位运行、CPI温和上涨的态势仍将延续,通胀剪刀差处在高位,这也意味着原材料成本压力仍在,下游利润空间改善幅度有限。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:雷玮

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。