文/新浪财经意见领袖专栏作家 张瑜、高拓、杨轶婷

主要观点

一、上半年的财政有多“佛系”

“佛系”之一:一季度几乎没发新增地方债,三年来首次。

“佛系”之二:上半年新增专项债发行进度仅完成不到30%,三年来最慢。

“佛系”之三:广义财政收支5月还是盈余,上半年收入增速远超支出,财政收支形势三年来最好。

“佛系”之四:专项债项目审批出乎意料的严与慢。

二、上半年财政“佛系”的原因?

原因之一:去年专项债的钱,或有万亿规模留到了今年年初花。

原因之二:中央角度看,由于上半年外需强劲+经济增速高+大宗涨价,督促财政前倾的意愿低。

原因之三:地方角度看,地方财政“不缺钱”,抢发债意愿低。

原因之四:疫情后财政纪律重塑,债务防风险重要性被拔高,“法定债务谨慎发、隐性债务稳妥化”已成为地方提升政治站位的现实需要。

三、下半年财政背后的逻辑?

一句话总结:债(发债)在今年,爱(投资)在明年:

债在今年——蓄力在年底:预计今年下半年地方债+国债净融资额约4.6万亿,高于去年疫情下的4.4万亿,供给压力不容小觑(考虑到预算的严肃性,专项债发不完的体量很难超过3000亿,因此大部分专项债仍将于今年发行完毕)。

爱在明年——形成投资在明年年初:专项债大概率会发行到12月,预计四季度新增发行规模近万亿,四季度发债形成投资额大概率在2022年年初。这和冬季施工条件受限的直观认知及政治局会议“推动今年底明年初形成实物工作量”的政策导向均符合。

下半年财政蓄力为哪般?三方面考虑:一是今年对单纯“增速”的诉求不高,今年GDP增速保守估计都有8%左右;二是为二十大“开好年”(明年一季度基本奠定全年增长中枢的大致区间);三是中美明年料将迎来强政治周期碰撞+经济货币双周期背离,要保证中美谈判博弈要价关键点,中国经济不能太差,更不能出内部系统性风险,用货币托底容易滋生资产泡沫、面对美联储收紧可能扛不住(2015、2018年教训仍在),财政托底是更可能的手段,需预留空间。

政治局强调“统筹今明两年经济工作”其实就是意味着明年经济工作的难度和关注度都已经比下半年更高了。

四、财政“佛系”的资产影响几何?

由于财政佛系操作“债在今年,爱在明年”,我们预计下半年财政对流动性的影响大于对基建投资的影响,下半年利率债“天量”供给或使流动性回归紧平衡,但基建投资难有明显回升。

债券市场利率三季度存回调压力,权益市场三季度压估值风险窗口仍在,基建板块难有持续行情。

风险提示:经济回落超预期,专项债发行进度超预期。

报告目录

报告正文

一上半年的财政有多佛系?

上半年财政的“佛系”,四个事实足见:

“佛系”之一:一季度几乎没发新增地方债,三年来首次。

“佛系”之二:上半年新增专项债发行进度仅完成不到30%,三年来最慢。

“佛系”之三:广义财政收支5月还是盈余,上半年收入增速远超支出,财政收支形势三年来最好。

“佛系”之四:专项债项目审批出乎意料的严与慢。三个佐证:一是21世纪经济报道《监管要求储备2022年专项债项目,拟投向9大领域》中提及西部某省今年上报新增专项债项目的项目、资金审减率均达60%[1];二是青海在预算调整方案中提到“专项债券项目发行前需由财政部审核,对审核未通过的项目列入不具备发行条件清单,清单内项目不得安排发行,各省调整完善后,于 7 月底前一次性集中报送财政部审核把关”;三是上半年财政收支发布会中,财政部侧面确认“会同发展改革委从项目成熟度、合规性和融资收益平衡等角度,加强对地方申报专项债券项目的把关”。

二上半年财政“佛系”的原因?

主要也有四点:

原因之一:去年专项债的钱,或有万亿规模留到了今年年初花。证据是一季度财政收支发布会上财政部提及“全国各地新增地方政府专项债券发行进度较前两年有所放缓,主要是2020年发行的专项债券规模较大,政策效应在今年仍会持续释放”,结合2019、2020年年初新增专项债偏强的支出强度和2020年下半年专项债偏慢的支出效率来看,去年到10月份发完的3.55万亿新增专项债中,或有万亿规模留到今年年初形成支出,“顶”上了今年一季度的进度。这和冬季施工条件受限的直观认知亦符合。

原因之二:中央角度看,由于上半年外需强劲+经济增速高+大宗涨价,督促财政前倾的意愿低。来自财政部的证据是财长刘昆在去年年底的全国财政工作会议和今年6月初《关于2020年中央决算的报告》中两次提及“适当放宽专项债券发行时间限制,合理把握发行节奏”;来自发改委的证据是上半年发改委项目审批的进度比2018年紧信用大年还要慢;均与7月中央政治局会议“合理把握预算内投资和地方政府债券发行进度”的说法相互印证。

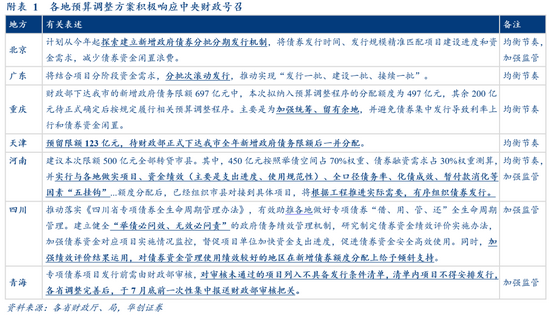

原因之三:地方角度看,地方财政“不缺钱”,抢发债意愿低。“不缺钱”一体现在能力,如上文展示的财政收支形势为三年来最佳(其中不乏大宗涨价带来的财政“东风”,详见《大宗上涨是地方财政的“急救包”吗?》),二体现在意愿:各省预算调整方案中,北京、广东提出建立分批分期发行机制,重庆、天津预留限额后续发行,均响应了中央财政对“合理把握发行节奏”的号召(详见附表1)。

原因之四:疫情后财政纪律重塑,债务防风险重要性被拔高,“法定债务谨慎发、隐性债务稳妥化”已成为地方提升政治站位的现实需要。对于法定债务,去年在疫情冲击下,空前困难的地方财政竞相争夺专项债资金,使得项目质量问题和“钱等项目”现象充分暴露,各地审计报告显示部分专项债资金闲置仍严重,甚至违规用于发工资、买理财,引发财政部高度重视,也使今年的专项债政策告别“大干快上”思路,展现出“均衡节奏+加强监管”两大导向(详见附表2)。对于隐性债务,去年年底以来财政部措辞和执行双趋严,如今年4月《关于进一步深化预算管理制度改革的意见》提出“把防范化解地方政府隐性债务风险作为重要的政治纪律和政治规矩”、7月15号文强调金融端配合等(详见附表3)。

三下半年财政背后的逻辑

一句话总结:债(发债)在今年,爱(投资)在明年。参考我们在《财政看明年,货币话不多,减碳被纠偏——八句话极简解读政治局会议》中的表述:7月中央政治局会议通稿中提及“合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量”。大概率专项债发行要持续到四季度,才可以保证在2022年年初形成投资。我们预估四季度专项债发行或近万亿规模,但由于四季度施工条件有限,预估大部分资金将在2022年年初形成投资额,助力2022年二十大开好年开好局,下半年的财政恐怕只有发债后倾,但基建投资难有大起色。

具体分发债和投资来看:

债在今年——蓄力在年底:地方债净融资方面,考虑到2016年以来地方债新增限额发行完成度都在96%以上,今年地方债很难“少发”过多,要发完今年3.65万亿的新增专项债限额和0.82万亿的新增一般债限额,预计下半年地方债净融资约2.55万亿,Q4新增专项债发行或在万亿量级,相当于比2020Q4多8000亿以上;国债净融资方面,2017-2019年中央财政赤字约95%由发行国债弥补,2020年该比例升至109%,今年按100%估计,2.75万亿中央财政赤字对应的下半年国债净融资约2.05万亿。总的来看,预计今年下半年地方债+国债净融资额约4.6万亿,高于去年疫情下的4.4万亿,供给压力不容小觑(考虑到预算的严肃性,专项债发不完的体量很难超过3000亿,因此大部分专项债仍将于今年发行完毕)。

爱在明年——形成投资在明年年初:专项债大概率会发行到12月,预计四季度新增发行规模近万亿,四季度发债形成投资额大概率在2022年年初,这和冬季施工条件受限的直观认知及政治局会议“推动今年底明年初形成实物工作量”的政策导向均符合。

最后,下半年财政蓄力为哪般?三方面考虑:一是今年对单纯“增速”的诉求不高,今年GDP增速保守估计都有8%左右;二是为二十大“开好年”(明年一季度基本奠定全年增长中枢的大致区间);三是中美明年料将迎来强政治周期碰撞+经济货币双周期背离,要保证中美谈判博弈要价关键点,中国经济不能太差,更不能出内部系统性风险,用货币托底容易滋生资产泡沫、面对美联储收紧可能扛不住(2015、2018年教训仍在),财政托底是更可能的手段,需预留空间(政治局强调“统筹今明两年经济工作”其实就是意味着明年经济工作的难度和关注度都已经比下半年更高了)。

四财政“佛系”的资产影响几何?

由于财政佛系操作“债在今年,爱在明年”,我们预计下半年财政对流动性的影响大于对基建投资的影响,下半年利率债“天量”供给或使流动性回归紧平衡,但基建投资难有明显回升。

债券市场利率三季度存回调压力,权益市场三季度压估值风险窗口仍在,基建板块难有持续行情。

对债市而言,流动性将从上半年“财政佛系,货币中性”导致的超预期被动式宽松,转换为下半年“财政赶发债,货币仍中性”下的被动式紧平衡,恐对利率仍有冲击。毕竟下半年4.6万亿的政府债券净融资规模,将带来历史最高的利率债供给,即便考虑少发5000亿,也是仅次于2020年。具体在指标上的体现,预计社融同比-M2同比剪刀差或在下半年触底回升。四季度在表外融资和政府债券发行的低基数效应下,社融增速仍达11%的概率非常大。但由于M2不纳入政府存款,因此在财政收多支少的情况下,预计M2难以跟随社融反弹,两者剪刀差走阔。

至于当前债市押注央行降息的宽松梦,我们再次重申市场需要“醒一醒”。此前我们在报告《“大宽松”的梦需要醒一醒》《中美利率会共振反弹吗?》中已有反复分析这一观点。结合7月底的政治局会议来看,在央行降准后,短期内接连降息的概率很低。当下央行更关注的是经济相对增速问题(即经济和潜在增速是否匹配),经济没有明显低于潜在增速之前,央行大幅宽松的可能性较低。存量合同换钩LPR已经完成,目前LPR牵一发动全身,调降5bp即意味着近1000亿的利息减少。降息需要额外的强触发,仅仅是经济和潜在增速匹配的慢回落是不够的。

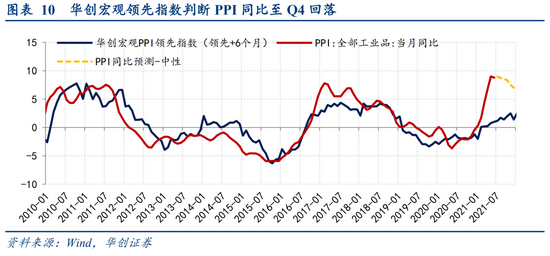

对权益而言,三季度压估值风险窗口仍在,预计基建板块难有持续行情。一则超额流动性乏力的情况大概率还将延续,最快也要到四季度才有边际好转,届时指数估值压力才能得以缓解。根据我们的三因子模型,M1同比受制于商品房销售增速下行、表外融资收缩以及财政发力后倾等因素,短期内仍将继续下行,大概率到四季度才能止跌企稳,同时PPI同比预计也要到四季度才能明确回落(参见分析《涨价的丈量》)。因此预计超额流动性M1同比-PPI同比直到四季度才有边际好转,那么意味着三季度压估值风险窗口依然在。二则财政蓄力在年底,形成投资则要到明年初,预计今年下半年基建数据改善的幅度也非常有限。

[1]《监管要求储备2022年专项债项目,拟投向9大领域》:“记者独家获得的西部某省份材料显示,该省上报2021年新增专项债券项目2000多个,资金需求约3000亿。经国家发改委、财政部分别审核后,两部委共同审核通过的项目约800个,资金需求约1200亿,项目、资金审减率均在60%左右,该省部分市县甚至没有获得专项债额度。”

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。