文/新浪财经意见领袖专栏作家 高瑞东

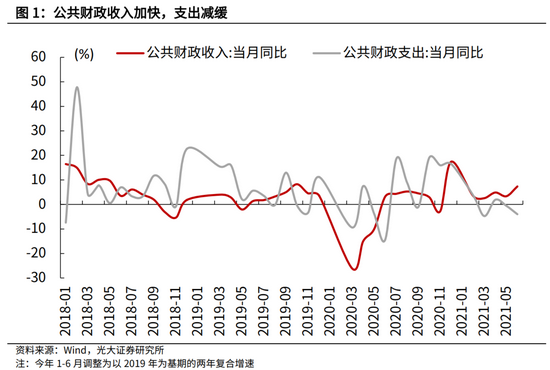

6月公共财政收入加快,支出放缓,财政后置特征延续。税收收入进度加快,反映出国内景气度延续向上,但生产与消费修复分化问题仍在。财政支出进度缓慢,与民生类支出放缓、基建类支出延续疲弱有关,下半年大概率延续。5月土地出让“两集中”带动土地出让金短期反弹,专项债发行缓慢拖累政府性基金支出。

往后看,随着下半年专项债的陆续发行,政府性基金支出有望提速,对基建投资的支撑力度加大。一是,上半年专项债发行缓慢,导致下半年预留额度明显高于去年同期。二是,今年以来,随着棚改工作进入尾声,对专项债的分流效应逐步减弱,上半年专项债中有50%以上流向基建领域,略高于去年下半年同期水平。

一、财政收入提速,但修复不均衡性仍在

6月财政收入提速,得益于税收收入增速加快,非税收入增速由负转正。同2019年相比,6月公共财政收入两年平均增长7.4%,较上月提升4个百分点。其中,6月税收收入两年平均增长9.3%,上月为5.2%;6月非税收入两年平均增长0.4%,上月为-8.5%。

财政收入加快上行,映射出国内经济景气度延续向上,但内部分化仍然存在。生产环节营收利润增厚,居民收入稳步改善,但下游消费修复相对滞后。

具体来看:

第一,国内增值税、企业所得税均高于历年同期,印证工业企业经营状况延续向好。同2019年相比,6月国内增值税两年平均增长6.1%,上月为6.4%;6月企业所得税两年平均增长12.2%,上月为-0.2%。增值税增速低于企业所得税,与服务业修复偏弱、价格上涨增厚企业盈利有关。

第二,个人所得税稳步增长,支撑后续消费进一步恢复。同2019年相比,6月个人所得税两年平均增长16.4%,上月为16.6%。除了居民收入增长带动以外,还与股权等财产转让和股息红利收入增长有关。

第三,受国内疫情反复影响,国内消费税增速下滑明显。同2019年相比,6月国内消费税两年平均增速为-1.4%,上月为12.0%,今年以来一直维持在0%左右。

第四,土地及房地产交易热度消退,但税收收入仍保持一定韧性。同2019年相比,6月土地和房地产相关税收两年平均增长4.2%,5月、4月分别为4.9%、16.6%。其中,契税、土地增值税两年平均增长13.5%、0.2%,上月分别为5.2%、5.6%。契税增速的抬升,与4-5月土地两集中后带来的交易费用短期脉冲有关。

需要注意的是,本月税收收入的较高增速不具备可持续性。

一是,企业所得税的低基数,明显推高本月税收收入增速。同2019年相比,6月税收收入两年平均增速较上月抬升4.1个百分点,其中仅企业所得税贡献3.7个百分点;

二是,下半年公共财政面临一定减收约束,提高企业研发费用加计扣除比例等新增减税政策效应将逐步释放。上半年公共预算收入进度较快,完成全年预算的59%,明显高于过去五年均值(55%),预计下半年财政收入将向年初预算靠拢,增速有望适度放缓。

二、公共财政支出放缓,基建类表现疲弱

公共财政支出增速走低,支出进度仍不及疫情前水平。今年6月公共财政支出同比增长7.6%,较2019年相比,两年平均增速为-4.0%。从支出进度来看,6月公共财政支出占年初预算安排的11.2%,略高于2020年同期的10.5%,但较2016-2019年均值(13.3%)仍有较大差距。今年上半年,公共财政支出累计进度为49%,高于2020年同期的47%,低于2016-2019年均值(52%)。

具体来看:

第一,6月民生类支出增速放缓,但仍高于同期财政支出增速。同2019年相比,6月教育、社会保障和就业、卫生健康支出两年平均增速分别为0.9%、5.1%、1.8%,上月分别为3.4%、6.4%、6.1%;

第二,债务付息维持较高支出强度,反映出地方政府债务到期压力较大。同2019年相比,6月债务付息支出两年平均增长12.1%,高于上月的11.8%。

第三,基建支出表现疲弱,1-6月较去年同期下滑5.1%。同2019年相比,6月基建类支出两年平均增速为-10.0%,上月为-10.2%。其中,节能环保、城乡社区事务两年平均增速分别为-12.1%、-17.3%,较上月进一步下滑。而农林水事务、交通运输出两年平均增速分别为-0.4%、-8.4%,略好于上月的-6.5%、-13.1%。

由于国内经济基础尚不稳固,地方政府债务付息压力较大,政府财力继续向民生、债务付息领域倾斜,预计下半年基建类支出延续弱势的概率较大。

三、土地出让收入反弹,专项债发行放缓拖累支出进度

受4-5月土地出让“两集中”影响,6月土地出让收入大幅反弹,带动政府性基金收入进度加快。6月国有土地使用权出让收入同比增长18.1%,两年平均增长19.4%(4、5月分别降至4.3%、4.8%)。同期,6月全国政府性基金收入同比增长19.6%,两年平均增长15.4%。随着5月土地出让“两集中”告一段落,叠加房企资金链的约束,预计土地出让增速维持趋势下行,6月属于短期波动。

6月政府性基金支出减速,主要与专项债发行缓慢有关。6月,政府性基金支出同比增速-9.5%,低于上月的3.9%。但同期土地出让金收入安排的支出增速加快,6月同比增速为6.1%,上月为-2.3%。这也表明,专项债收入发行放缓是约束政府性基金支出的主要原因。今年上半年,政府性基金支出累计进度为32%,而过去五年同期为37%。

往后看,随着下半年新增专项债的陆续发行,政府性基金支出有望提速,对于基建投资的支撑力度也将加大。

一是,上半年专项债发行缓慢,导致下半年预留额度明显高于去年同期。据财政部披露,今年上半年发行新增专项债10144亿元,占今年已下达额度的29%。考虑到今年已经适当放缓专项债发行时间要求,预计今年专项债额度大概率将于年内发行完毕。根据25个省份披露的三季度地方债发行计划,三季度新增专项债发行规模达到1.35万亿,考虑到未披露的省份在内,我们预计三季度新增专项债发行规模在1.5万亿左右,剩余近1万亿额度将预留至四季度使用。而去年下半年新增专项债发行规模不足1.2万亿。

二是,今年以来,随着棚改工作进入尾声,对专项债的分流效应逐步减弱,上半年专项债中有50%以上流向基建领域,略高于去年下半年同期水平。据财政部披露,1-6月全国地方发行的新增专项债券,约一半投向交通基础设施、市政和产业园区领域;约2成投向农林水利、能源、城乡冷链物流等领域;约3成投向保障性安居工程以及卫生健康、教育、养老、文化旅游等领域。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:雷玮

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。