文/新浪财经意见领袖专栏作家 高瑞东

我们在此前的报告中提出新一轮全球朱格拉周期已然开启,全球经济共振复苏正当其时。在全球朱格拉周期开启推动下,美国股票市场中周期股顺势大涨,从年初至4月19日,能源、金融、工业及材料等板块均跑赢市场,涨幅在13.37%至27.55%间。相比之下,必需消费、公用事业等防御性股票则大幅落后于大盘指数。

随着资本市场开放与成熟,A股投资风格与市场表现向美股趋近。从相关板块表现看,美股对A股有一定引领作用。全球朱格拉周期开启下,A股周期板块已有所表现,年初以来涨幅好于市场整体。往前看,A股和美股周期板块或将共同起舞。

一、全球朱格拉周期开启,周期股迎风而起

(一)美国市场周期股强势上涨

我们在此前的报告中提出新一轮全球朱格拉周期已然开启,全球经济共振复苏正当其时。在全球朱格拉周期开启推动下,美国股票市场中周期股顺势大涨,从年初至4月19日,能源、金融、工业及材料等板块均跑赢市场,涨幅在13.37%至27.55%间。相比之下,必需消费、公用事业等防御性股票则大幅落后于大盘指数。

(二)经济复苏,基建计划及补库存驱动周期股上涨

疫苗接种超预期,美国经济强复苏,市场交易拜登基建计划。一方面,美国疫苗接种超预期加速推进,截至4月18日,每百人接种62.61剂,每日接种突破320万剂,美国共接种超1亿剂疫苗。在疫苗接种推进下,美国每日新增确诊病例稳步下降中。

另一方面,在疫情持续改善推动下,美国经济强复苏。3月,美国ISM制造业PMI超预期上升,录得64.7,超出市场预期的61.3,较2月上升3.9个百分点,创1984年以来新高。新订单、生产等分项指数保持扩张,制造业供需两旺。同时,3月,美国密歇根消费者信心指数录得84.9,创2020年3月以来新高;3月美国新增非农就业91.6万人,远超预期的新增65.8万人,多项数据显示美国经济复苏如火如荼。

大宗商品持续涨价,能源、材料等周期行业受益。全球朱格拉周期开启背景下,经济共振复苏,复工复产推进,需求不断改善,叠加宽松货币政策,推动大宗商品持续涨价。从年初至4月19日,ICE布油上涨29.65%,工业金属中,铜、铝、锌分别上涨20.0%、17.7%和3.7%。在价格上涨提振下,能源、材料等上游周期行业持续受益。

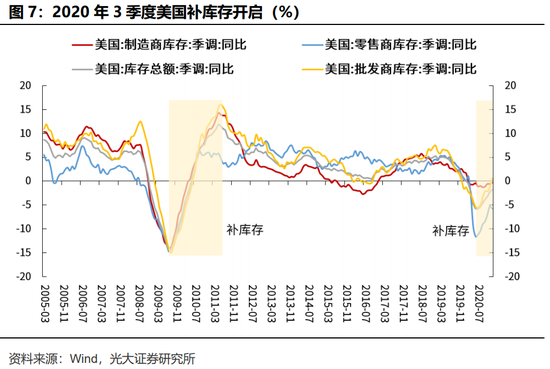

美国补库周期开启,带动企业盈利改善。随着美国经济复苏,强力需求刺激企业主动加库存,2020年3季度美国库存触底反弹。在补库存阶段,企业供需两旺,盈利持续改善,上游能源、材料等周期性板块以及下游消费板块表现优异,而防御性板块表现落后。如2008年金融危机后,美国于2009年9月开启补库,持续至2011年6月,期间可选消费、能源及材料等周期板块表现好于市场整体。

周期板块盈利预期将大幅改善。在美国经济强复苏和大宗商品持续涨价推动下,能源、工业及材料等周期性板块盈利预计将大幅改善。近3个月以来,市场不断上调对能源、材料等周期板块的2021年盈利预期,能源、工业等周期板块2021年和2022年的盈利增幅的一致预期也远超其他防御性板块。盈利预期改善也驱动美国周期股持续上行。

通胀预期持续上升,机构投资者高配周期股。今年以来,10年期美债隐含通胀预期持续上行,目前已回到2013年水平,引起市场广泛关注。美银美林3月对全球基金经理问卷显示,大量投资者认为通胀超预期已成当下首要风险,而随之带来的联储加息和缩表也另投资者格外担忧。为应对通胀持续上行,全球投资者超配大宗商品、工业及银行等周期股,低配医疗、必需消费等防御股。

二、比较:中国版“四万亿”与美国周期股反弹

新一轮全球朱格拉周期开启,让我们不禁想起类似的场景。2008年,国际金融危机全面爆发,为对冲经济下行压力,2008年11月5日国务院常务会议部署扩大内需、促进经济增长的十项措施,包括建设保障安居工程、加快农村基建、加快铁路、公路建设等。以上工程到2020年底投资总额约为4万亿元。在投资拉动下,我国GDP增速在2009年一季度见底回升,并于2009年三季度重回两位数增长,全年增速达9.4%。工业增加值和PMI分别在2008年11月和2009年1月触底后迅速反弹。同时,A股于2009年连续7个月上涨,上证指数月最高涨幅达15.30%。那么,中国4万亿投资对美国市场有何影响?

基建和房地产投资火热,拉动商品价格连续上涨近2年。中国“四万亿”政策出台后,房地产和基建投资火热,带动全球大宗商品需求扩张,拉动商品价格连续上涨。以CRB金属现货指数看,2008年受全球经济危机影响快速下挫,2009年2月伴随中国基建增速上行,开始触底回升;2010年基建投资走弱,房地产投资接力,继续支撑大宗商品价格上行。房地产投资在2011年初开始加速下行,CRB金属现货指数价格在2011年2月达到顶点。

大宗商品涨价,拉动美国金属采掘板块反弹。美国金属采掘行业公司受益于金属等大宗商品涨价,盈利不断改善,股价从2009年3月开始持续反弹,表现好于标普500,在2011年大宗商品价格开始回落后,美股金属采掘板块也随之下行。

美国对华机械设备及化学品出口大增,带动机械和化学品板块持续反弹。在中国基建强需求引领下,美国对华机械设备及化学品出口大幅增长,2009年2月触底反弹,并持续增长多月,2010年1月美国对华机械设备出口同比增速达143.5%,远超往年水平。在对华出口大幅增长拉动下,美股机械和化学品板块从2009年3月开始持续反弹,表现远超标普500。

三、美股多次引领A股相关板块上涨

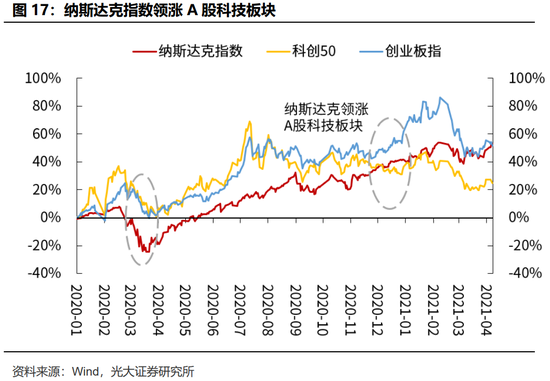

美国相关板块对A股有一定引领作用。随着资本市场开放与成熟,A股投资风格与市场表现向美股趋近。从相关板块表现看,美股对A股有一定引领作用。如,2020年8月和11月,美国新能源板块迎来阶段性上涨,随即在当年9月和12月,A股新能源板块跟随美股大幅上涨。2020年3月,纳斯达克率先反弹,紧接着A股科创板与创业板触底反弹;2020年12月,纳斯达克指数持续上涨,2021年1月A股科技板块迅速拉升。

全球朱格拉周期开启下,A股周期股或将与美股共舞。全球朱格拉周期开启下,A股周期板块已有所表现,年初以来涨幅好于市场整体。往前看,A股和美股周期板块或将共同起舞。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:卫晓丹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。