文/魏天谌

导语:业界对于本轮美股为何突然大跌争论不休。但是,如果我们对美国经济基本面进行深入剖析,就会发现本轮美股大跌并不意外。这其实是在脆弱的经济基本面上,多重风险因素叠加所致的必然结果。

9月起,美股市场进入震荡,本周的前三个交易日内,三大股指更是全线遭遇了5%上下的跌幅。虽然相比2、3月时连续熔断的激烈景象,大家似乎已经对本周三超3%的日跌幅有些麻木。但是,这一下跌水平在历史上仍然是相当惨烈的记录。

考虑到股市下跌快、上涨慢,在2001年和2008年的经济危机中,股市分别大跌了40-50%左右,均花费了4-5年的时间才从最低点爬升到前期高点。因此,本周迄今为止的下跌幅度不容小觑,连续两个月的震荡同样显示投资者的忧虑情绪正在加深。

业内对于本轮美股为何突然大跌争论不休,尝试将其归结于新冠疫情再次爆发、大选不确定性、新一轮财政刺激法案落空等因素。但是,如果对美国经济基本面进行深入剖析,就会发现本轮美股大跌并不意外。当然,这不意味着本轮暴跌将成为确切的趋势,震荡和反弹仍可能交替出现,但未来市场已经面临着相当大的下行风险。

本轮大跌其实是在脆弱的经济基本面上,多重风险因素叠加所致的必然结果。虽然我们无法判断大跌来临的具体时间点,但是,基于对基本面以及各个风险因素的紧迫性、严重性的分析,我们可以判断中长期的市场趋势,以指导投资行为。

事实上,新冠疫情爆发之前,美国经济的基本面已经十分脆弱。在笔者的前述专栏文章《2020年美股下行与经济衰退并不遥远》中已有充分论述。先行经济指标显示,美国就业已经缺乏大幅改善空间,消费面呈现疲软趋势,企业利润率持续下行,开始削减投资,都为下阶段的经济持续增长埋下了巨大隐忧。

今年以来,除了经济基本面的恶化之外,美国面临的多重额外风险因素日渐凸显,其中包括新冠疫情常态化失控、国际地缘局势紧张化、美国国内政治动荡、政府救助措施不力、以及世界性经济衰退等。在前述专栏文章《散户疯狂空头退场 美股狂想何时终章?》中已有详细论述。这些因素都将加剧市场的震荡。

——目前看来,前述所预判的风险因素都在近期逐步升级:

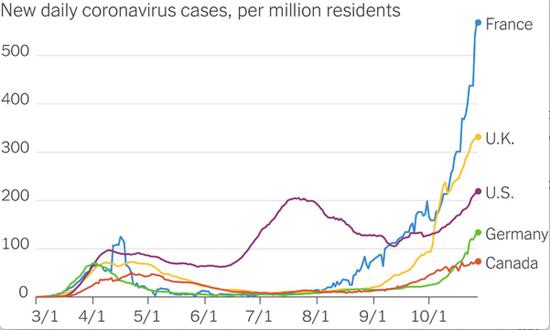

首先,美国新冠疫情的第三次高峰已经到来,将对经济复苏和股市上涨构成威胁。近7日的每日新增确诊病例数已经达到75,000例左右,创下历史新高。随着秋冬季的临近、学校重开、经济重启,美国新冠疫情的失控趋势已经比前两轮峰值时还要猛烈。在6月初的《疫情动乱此起彼伏 多重风险妨碍美国经济复苏》一文中,我们就谈到,重视资本利益高于群众健康的美国政府基本已经放弃了抗疫努力,并坚持重启经济,二次甚至多次疫情暴发几乎是个定局,势必将对美国经济复苏构成重大威胁。

白宫的新冠疫情管控小组尽管没有解散,但已经连续数月没有动作。自从总统特朗普确诊新冠并治疗结束以来,美国政府越来越趋于将新冠疫情渲染为一种普通的流感,试图淡化民众的紧张情绪,并敦促经济的顺利重启。然而,新冠病毒的传染力和死亡率都远高于流感病毒,无论官方如何粉饰太平,抗疫失败的恶果终将体现在经济和社会层面。

尽管资本市场并不在乎死亡人数和确诊人数,但新冠疫情的失控一定会阻碍经济重启的进程,从而影响资本利益,最终影响股票市场。因此,新冠疫情的进一步失控始终是股市的重大隐患之一。

其次,如前期专栏文章中所多次预判,美国新一轮财政刺激法案迟迟没有落地,是造成股市大跌的另一大风险因素。失业人群与中小企业失去了至少三个月的支持,直接限制了群众的消费能力,从而影响企业利润,对目前估值高企的股市形成压力。

两党在大选前夕,议员们都返回家乡支持选举,意味着财政刺激法案的谈判还将继续僵持下去,通过之日遥遥无期。可以说,居民越晚得到来自政府的财政支持,经济受到的损害就将越大,美联储可以用极度宽松的货币政策短期内支撑股市,为市场提供巨大的流动性,但却无法解决企业盈利的难题。如果经济基本面持续恶化,股市仍然面临暴跌风险。

第三,全球资本主义经济体基本面愈发脆弱,美国也难以独善其身。

欧洲的二次疫情持续抬头,多个国家的单日新增病例已经超过了一次疫情暴发时的最高峰。如前文所分析,欧洲、亚洲多个主要经济体的复苏已经停滞,就业状况甚至出现恶化迹象,加之疫情失控,经济前景趋于黯淡。低迷的全球经济环境也使美国经济复苏更加困难。

欧洲在抗疫初期的表现要优于美国,然而,经济重启以来,欧洲的二次疫情已经全面反弹,德国、法国等国家开始重新封锁经济活动,这将使全球经济的复苏极为艰难。在本轮封锁之前,欧洲、亚洲等多个和主要经济体的复苏已经出现停滞迹象,就业状况甚至在恶化,新一轮的封锁对于经济无疑是雪上加霜。

除了上述近期格外凸显的风险之外,国际形势紧张化趋势、美国国内政治社会动荡加剧、债务高筑等其他因素也仍然在持续累积与相互作用,未来很可能会加剧股市下跌。

——然而,大家所热议的大选不确定性或许高估了其对于本轮股市走势的实际影响。

虽然拜登现在主张加税这项利空股市的政策,最终税收政策会如何落地仍然存在很大的不确定性,目前投资者对此感到忧虑为时尚早。选举后市场可能出现短期动荡,但中长期股市不会因为选举结果的不同而有太大变化。无论是哪个党胜选,在当前框架下都难以拿出及时有效的刺激经济的方案,经济前景低迷对于股市的长期影响将会体现出来。

以税收政策为例,减税虽然提高了公司(尤其是巨头企业)的利润,但是在经济前景黯淡的情况下,企业并未把这部分额外的利润用于扩大投资或雇佣,反而用来回购股票,经济基本层面的问题仍然没有解决;而加税一派的观点认为政府可以获得额外的税收以支持公共福利项目,并进行财富再分配,这一做法的弊病在于压缩了企业利润,会加剧企业减少投资和雇佣的情况,进一步打击居民消费,影响经济复苏。

因此,减税可能在短期内提振股票市场,例如特朗普减税成为推动2018年股市上涨的动力之一。但是这一动力不可持续,美国经济基本面并未因此得到改善,18年12月美股市场仍然暴跌了20%,几乎抹去了年内之前的全部涨幅。加税则会直接影响企业利润,对股市短期内会形成直接打击。也就是说,减税或加税对于股市短期的影响也许有所区别,但最终都是殊途同归。

综上所述,相比于大选,美国经济基本面的恶化才是导致本轮暴跌的核心,加之新冠疫情急剧扩散、财政刺激计划基本“流产”,全球经济环境低迷等多重因素缠绕叠加,美国经济复苏将是一条漫长而艰难的道路,脆弱的经济最终将会反映到企业盈利之上,美股市场面临着较大的下行压力。

(本文作者介绍:AICPA/CFA持证候选人,曾供职于毕马威资产管理部,纽约对冲基金宏观分析师。毕业于维克森林大学会计、历史系双学位,经济系辅修学位。)

责任编辑:刘玄逸

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。