文/新浪港股(微信公众号xlgg-sina)专栏作家 李明恩

大摩指出,中集安瑞科(03899)作为内地主要液化天然气供应商,将受惠於中国由美国进口之液化天然气的潜在增长,并在11月预料未来60天安瑞科股价将突破并上升的概率高达80%。

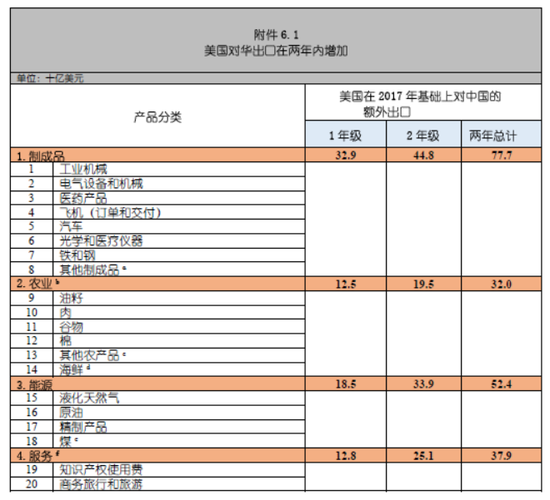

近日,全球财经界讨论最多的,无疑是中美贸易达成第一阶段协议,该协议已经于昨晚正式签署。其中,中国同意在未来两年内至少购买2,000亿美元的美国商品和服务。此前高盛预计,其中能源产品进口在2020年和2021年分别达到185亿美元和339亿美元。购买的能源分为未指定数量的液化天然气、原油、精炼产品和煤炭。

来源:美国政府与中华人民共和国政府之间的经贸协定

来源:美国政府与中华人民共和国政府之间的经贸协定高盛认为中国将在2020年购买美国LNG为1000万吨、在2021年再从美国进口1500万吨LNG;按此计算,2020年和2021年来自美国的进口LNG预计将分别占据中国LNG进口总量的约15%和20%左右,为中国天然气消费市场带来大量的资源。

大摩指出,中集安瑞科(03899)作为内地主要液化天然气供应商,将受惠於中国由美国进口之液化天然气的潜在增长,并在11月预料未来60天安瑞科股价将突破并上升的概率高达80%。

从上游进口环节看,2020-2025年是中国LNG接收站第二次集中投产期。据公开信息统计,中国有22座LNG接收站计划新建或者扩建,预计未来新增年接收能力6800万吨到13900万吨。中集安瑞科业务范畴涉足LNG进口接收终端的总包承建,LNG进口接收站业务上将持续发力。

而作为进口运输的重要一环,中集安瑞科旗下南通中集太平洋海洋工程有限公司(CIMC SOE)拥有丰富的气体运输船设计、制造经验以及良好的交付业绩,迄今为止已交付包括6艘27,500m³多用途LNG运输船在内的中小型气体运输船30余艘。CIMC SOE现已分别开建全球最大20,000m³及7,500m³LNG运输加注船,继续保持着其中小型气体运输船设计、建造的市场领先地位。

从中游分销储运环节看,大宗的美国LNG进口预计将通过LNG船运至中国沿海的LNG接收终端,部分将就地气化后,通过接收终端的管道输送至沿海和内陆消费网络,另有一部分将以LNG的液态形势,通过陆上运输车分销至更广泛的内陆消费地区。

根据卓创咨询研究,2019年中国LNG液态总消费量约2560万吨,进口美国LNG将刺激LNG液态消费量提速增长,大量的LNG运输、储存需求将拉动对LNG运输、储存装备的采购订单,同时,市场也将更期待LNG罐箱在公铁联运方面取得实质性的突破。中集安瑞科作为中国最大的LNG运输储存装备制造商,有望在业绩增长上获益。

从下游终端消费应用市场看,充足的进口LNG资源供应,有利于国内终端LNG价格保持较好的竞争力,刺激LNG重卡和工业消费市场持续增长,特别是LNG重卡市场,有望延续2019年市场火爆的行情。作为国内领先的LNG重卡车用气瓶制造商,中集安瑞科也将在下游终端消费市场获得持续增长动力。

其实,除了LNG设备,中集安瑞科(03899) 还围绕其他多种清洁能源做多方面的技术储备。旗下南通能源公司近期也在“70MPa车载Ⅳ型储氢气瓶”取得突破,项目入选2019年江苏省高端装备研制赶超工程项目名单。该项目是新能源汽车关键零部件,是能源科技创新 20 个重点创新方向之一,能够为燃料电池提供氢能储存供应,是以氢气为动力燃料汽车主要配套产品,具有体积小、重量轻、储氢量大等优点。

与公司业务发展稳扎稳打相比,近期公司股价有些疲软,市场已基本反映了投资者对国内天然气消费量增速放缓的忧虑。受惠中美贸易协议签订从美国进口更多LNG的预期,公司业务有望持续稳定快速增长。目前公司股价约在10-11倍市盈率左右,估值吸引,值得入场。大和就于15日表示,中集安瑞科维持订单饱满,加上液态食品有潜在大量新订单,该行相信其股价会逐渐恢复。

(本文作者介绍:国内外多家金融机构专业经验,数家陆港财经专栏作家。)

责任编辑:张海营

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。