文/新浪财经意见领袖专栏(微信公众号kopleader)专栏作家 甘犁

第三季度,家庭总资产延续下降趋势;工商业资产下跌,减税降负将助力小微企业成长;金融资产持续缩水,股市下跌是主要原因;城镇地区住房投资性购房比例持续上升,一线城市遇冷;居民消费支出增加,服务类消费支出强劲增长;家庭负债风险不容忽视,购房家庭民间负债尤须警惕。

日前,西南财经大学中国家庭金融调查与研究中心发布了《2018年第三季度家庭资产指数报告》(以下简称《报告》)。报告指出:第三季度,家庭总资产延续下降趋势;工商业资产下跌,减税降负将助力小微企业成长;金融资产持续缩水,股市下跌是主要原因;城镇地区住房投资性购房比例持续上升,一线城市遇冷;居民消费支出增加,服务类消费支出强劲增长;家庭负债风险不容忽视,购房家庭民间负债尤须警惕。自2011年开始,西南财经大学中国家庭金融调查与研究中心(CHFS)针对中国家庭收入和资产等情况开展定期入户调查。从2014年起,CHFS每季度通过电话回访追踪家庭主要资产变动情况,并构建家庭资产系列指数。

家庭总资产继续下降 金融资产持续缩水

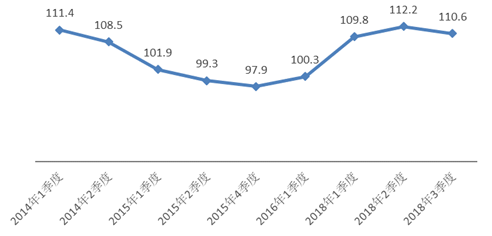

中国家庭金融调查与研究中心最新公布的《2018年第三季度家庭资产指数报告》指出,家庭总资产延续下降趋势。主要表现在,工商业经营状况不容乐观,工商业资产大幅度下跌;金融资产继续缩水;房屋资产持续增值,但增幅回落。(图1)

图 1 家庭总资产变动指数(数据来源:CHFS各季度数据)

据CHFS数据显示, 2018年第三季度,全国工商业生产经营盈利比例是43.2%,较上季度下降了近1.6%;亏损比例为24.1%,即有近四分之一工商业生产经营处于亏损状态,比上季度上升了1.5%,第三季度工商业生产经营形势有所恶化(图2)。《报告》指出,税费较高和融资约束是工商业生产经营不佳的重要原因。据CHFS数据分析发现,税费较高和融资约束是小微企业经营不佳的重要原因。央行出台的信贷支持政策使得小微企业信贷可得性增加,融资约束降低,对促进小微企业融资起到积极作用。然而,由于小微企业信贷需求减少,信贷支持政策的受惠空间受到挤压。CHFS调查发现,约有三分之二的小微企业认为税费负担重,这正是目前我国小微企业面临的重大难题。在信贷政策扶持小微企业成长的同时,减税降负将是助力小微企业成长的关键,而为此提高增值税起征点也将进一步拉动经济。

图 2 城镇家庭工商业经营情况(数据来源:CHFS各季度数据 )

图 2 城镇家庭工商业经营情况(数据来源:CHFS各季度数据 )CHFS数据表明,家庭金融资产在不断缩水,低资产组金融资产缩水严重,股票波动是导致家庭金融资产缩水的原因之一(图3)。《报告》将家庭总资产从低到高进行排序等分为低资产组、较低资产组、中等资产组、较高资产组和高资产组。低资产组的家庭总资产在7.9万以下,较低资产组的家庭总资产在7.9万-26.5万,中等资产组的家庭总资产在26.5万-53.2万,较高资产组的家庭总资产在53.2万-120万,高资产组的家庭总资产在120万以上。《报告》指出,金融资产缩水家庭的股票持有率为7.9%,金融资产增加的家庭股票持有率为4.5%,这说明相比金融资产增加的家庭,金融资产缩水的家庭其股票持有率更高。此外,第三季度房屋资产继续增值,但增幅回落,其中中高资产家庭房屋资产增加明显。(图4)

图 3 家庭金融资产变动指数(数据来源:CHFS各季度数据)

图 4 家庭房屋资产变动情况(数据来源:CHFS各季度数据)

图 4 家庭房屋资产变动情况(数据来源:CHFS各季度数据)城镇地区住房交易降温 投资性购房持续上升

受房地产调控政策影响,城镇地区住房交易降温,而一线城市住房交易尤其遇冷。据CHFS数据显示,家庭新购房中,首套房比重下跌,多套房增加,购房的投资和改善性需求增加,刚需降低。值得注意的是,房价预期指数持续走高,热点城市有所回落,无房家庭房价预期指数高于有房家庭。(图5)

图 5 过去半年城镇住房交易情况(数据来源:CHFS各季度数据)

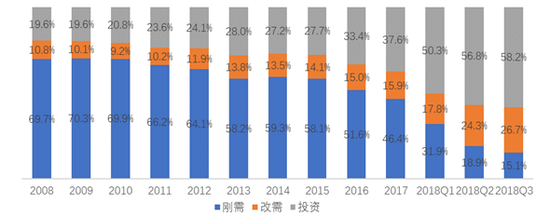

图 5 过去半年城镇住房交易情况(数据来源:CHFS各季度数据)从第三季度城镇地区新购房家庭购房的目来看,投资和改善性需求有增加趋势,刚需逐渐降低。具体来看,新购房目的中投资用途占58.2%,比上季度增加。说明,目前住房交易以投资为主。改善型需求占到26.7%,有增加趋势,说明换房比例增加。刚需仅为15.1%,有降低趋势。(图6)

图 6 城镇地区新购住房目的(数据来源:CHFS)

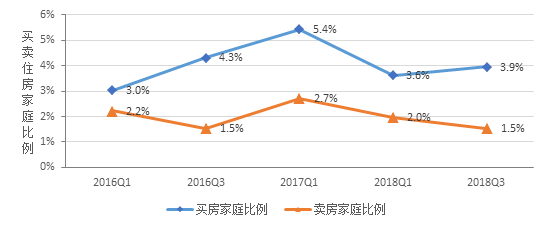

图 6 城镇地区新购住房目的(数据来源:CHFS)尽管一线城市住房交易遇冷,其余城市却更为活跃。2018年第二、三季度,城镇买房家庭比例增加为3.9%,卖房比例降低至1.5%。受住房市场调控政策影响,卖房家庭比重下降。从参与住房交易的家庭所居住的城市来看,一线城市购房和出售住房的家庭比例最低,其余城市住房交易却更为活跃。分不同资产组来看,较高家庭资产组买房的比例最高。从购房目的来看,投资和改善性需求有增加趋势,刚需逐渐降低。新购房目的中投资用途占58.2%,比上季度增加,说明目前住房交易以投资为主;改善型需求占到26.7%,有增加趋势,说明换房比例增加;刚需仅为15.1%,有降低趋势。

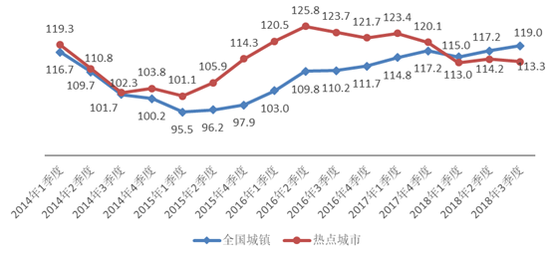

《报告》显示,房价预期指数持续走高,但一线城市和热点城市持续下降。2018年三季度全国城镇居民家庭房价预期指数为119.0,较上季度117.2上升了1.8个点,且为2014年以来最高点,表明城镇居民预期四季度房价会继续上涨。然而,一线城市延续了2017年以来持续下降的态势。此外,热点城市房价预期自进入2018年后持续低于全国城镇家庭房价预期水平。16个热点城市(北京、上海、广州、深圳、天津、苏州、成都、郑州、无锡、济南、合肥、武汉、南京、福州、厦门和杭州)在本季度的房价预期为113.3,比上个季度下降0.9个点。《报告》同时发现,无房家庭对于房价的预期依然高于有房家庭。(图7)

图 7 全国城镇家庭和热点城市家庭房价预期(数据来源:CHFS各季度数据)

图 7 全国城镇家庭和热点城市家庭房价预期(数据来源:CHFS各季度数据)实物消费增长放缓 服务类消费快速上涨

《报告》强调,尽管社会消费品零售总额增速下滑,但居民消费支出增长强劲。CHFS数据显示,家庭消费支出增长强劲,增速超过社会商品零售总额。这说明,虽然实物消费增长放缓,但服务类消费支出快速上涨,居民消费已从追求物质向获得服务转变。一线城市主要是生活用品及服务增加。消费增加的家庭主要集中在富裕家庭,工商业生产经营盈利家庭,有小孩的家庭;消费减少的家庭主要集中在负债家庭,工商业生产经营亏损家庭,近两年买房的家庭。(图8)

图 8 社会商品零售总额和居民消费支出增长率(数据来源:统计局)

图 8 社会商品零售总额和居民消费支出增长率(数据来源:统计局)社会消费品零售总额包含实物商品金额,以及提供餐饮服务所取得的收入金额。消费支出指的满足家庭日常生活消费需要的全部支出,包括用于消费品的支出和用于服务性消费的支出。从图8中可以看出,自2018年第一季度起,居民人均消费支出强劲增长,增速超过社会商品零售总额,服务类消费支出快速上涨的趋势反应出居民在物质充裕的前提下对服务需求的渴望。CHFS数据显示,第三季度增加消费的家庭比例为38.7%,减少消费的为8.5%。与第二季度相比,消费增加的项目主要是食品、教育文娱(包含旅游服务支出)、生活用品、服务和医疗保健。其中,一线城市生活用品及服务增加的家庭比重高于其余城市,特别是受到房租上涨的影响,一线城市增加居住支出的家庭比例高于其他城市(编者按:居住支出仅指租赁住房的房租、住房保养维修及管理、水电燃料等支出,不含购房相关支出)。

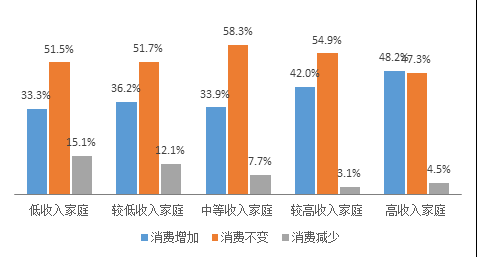

《报告》发现,收入越高,消费增速越大。当家庭收入大于8万,家庭的消费开始加速增长。资产高的家庭增加消费的比重较高,低资产家庭减少消费的比重较高。同时,有负债家庭消费情况变化较大,其增加和减少消费的比例都高于无负债家庭。从事工商业生活经营的家庭消费变动的比例高于无工商业的家庭。消费降低的家庭集中在工商业亏损的家庭中。(图9)

图 9 按收入分组的家庭消费变化情况(数据来源:CATI2018第三季度数据)

图 9 按收入分组的家庭消费变化情况(数据来源:CATI2018第三季度数据)《报告》发现,有小孩家庭比无小孩家庭增加消费的比例较高,而有一个和两个孩子的家庭增加消费的比例又略高于多个孩子的家庭。与全部家庭相比,近两年买房的家庭在该季度减少消费的比例最高,表明高房价导致居民家庭压缩其他方面的消费。(图10)

图 10 按小孩数量分组的家庭消费变化情况(数据来源:CATI2018第三季度数据)

图 10 按小孩数量分组的家庭消费变化情况(数据来源:CATI2018第三季度数据)家庭负债风险不容忽视

根据CHFS调查发现,近年来我国购房家庭整体债务负担有增加的趋势,2013年到2017年,房贷家庭的债务收入比从192.0%上升到211.0%,其中正规负债收入比和民间负债收入比均有所上升。正规负债收入比从2013年的169.0%上升到2017年的186.0%,同时,民间负债收入比从2013年的23.0%上升到2017年的25.0%。这部分家庭的月供收入比也从2013年的11.3%上升到2017年的16.7%。

《报告》指出,家庭债务整体风险增加,且局部风险较大,主要体现在低收入组家庭、新购房家庭,尤其需要警惕购房家庭民间负债风险。值得一提的是,当前的个税改革有助于提高中低收入家庭的收入水平,从而提高其家庭资产流动性及债务偿还能力,更重要的可从推进房产税政策、完善住房保障和租房体系等多种途径完善家庭债务增长约束机制。

(本文作者介绍:西南财经大学经济与管理研究院院长,中国家庭金融调查与研究中心主任。)

责任编辑:郭建

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

[香港]

[香港]