文/新浪财经意见领袖专栏(微信公众号kopleader)专栏机构 北京大学光华管理学院

作者:刘俏 北京大学光华管理学院院长

近几年中国股票市场整体低迷,但是制度改革完善一直未有停步,一些业绩良好的蓝筹绩优股也给予投资者良好回报。中国A股市场越来越成熟,随着今年整体行情大跌,A股逐步显示出极大的投资价值。未来A股市场如何分化,哪些公司有投资价值,哪些公司还会持续成长,什么样的分析指标更为有效?

我接下来会把这个故事讲得更完整一些,过去40年我们看到很多的变化,中国经济高歌猛进,但是其实的话,我们如果放到更长的时间维度来讲的时候,明朝时期就已经落后于西方国家,从1949年我们建立新中国之后,是开始了一个追赶的过程,这个过程在1978年中国开启改革开放之后,是加速进行之中。这个过程中我们取得很多的成就,是伟大的时代,下个月中央也会以各种的方式纪念这个时代,基本上是亲历见证了这个时代的高潮和低谷。

这个背后很多的故事就不讲,总量35倍,人均的话超过9000多美元,我们在基础设施上的崛起,然后我们在房地产的崛起,这些数字可歌可泣,1978年我们中国按照工业产值,制造业全球份额不到1%,到现在应该是27%、28%的样子,我想这背后我们看到的是工业化过程高歌猛进,然后几乎我们认为是完成了工业化的进程。

背后原因很多,从企业角度讲的话,我们看到的是说过去40年对我们最大的一个变化在于中国的现代意义上的企业,从没有到有,从有到大。

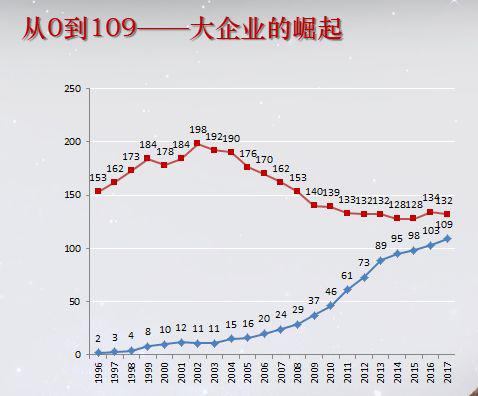

所以说这个给大家简单的看一个图示,我们看到中国人比较喜欢讲的《财富》全球500强企业,这是财富杂志每一年的7月份根据这个企业销售收入,做的一个全球排名,中国企业在1996年有2家企业进去,到2017年去年是109家,到今年的话是111家,如果把台湾企业加进去我们是121家,美国126家,按照这样的数据的话中国有可能在未来两年左右超过美国,下面这条线会超过上面的这条线。

这个背后我也简单分析一下,500强翻译的话是我们自己翻译的,英文是叫fortune global500,并没有指出来,财富全球500强,过去高歌猛进的情况,我们相信把份额做大,出口做大,我们的企业就很了不起,基本上财富全球500,变成全球财富500强,这里面有很多的这个故事可以讲80%是央企或者地方国企。

那么这个也反映我们在资本市场上,大家可以看到,我想我们现在的话,整个资本市场的大企业的布局,基本上跟过去的40年我们这种经济增长的模式,是密集相连的,我们是投资拉动的,投资拉动这样的一种增长模式速度非常快,追求规模。

在这种情况下原材料、能源、资金这样的行业就特别容易出现大企业, 这应该是在A股市场去年底,我们算了一下,前10大市值最大的企业,有7家金融机构2家是中石油、中石化,还有这个茅台怎么归都行,生产要素也行,这样的布局本身反映出中国经济在过去40年的特点,我们上市公司的这个企业构成本身,跟这个特点是高度吻合的。

ROIC分析:资本使用效率分析

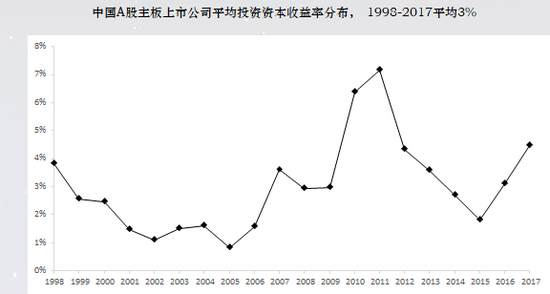

ROIC分析:资本使用效率分析但是这个问题就是说我们未来怎么办,我想的话,我们讲到资本市场很多很多的问题,在过去很长一段时间,大家都比较失望,我想要破题了,最主要的原因在什么地方,我们企业大,但是我们企业各方面的投资资本是非常的多,这个是一本书,在书里做了过去20年中国主板上市公司有一个叫《投资资本收益率》这样的一个分析,也就是ROIC分析,也就是投资资本,越高的话表明资本使用效率越高,给投资者的回报就越高。

中国过去一段时间可以看到过去20年这个数字变化很大,非常吃惊我们是3%,利用加权平均的话可能4%,算术平均可能3%,那么意味着我们投资人把一块钱交给上市公司让他做运营、生产产品和提供服务,一年下来税收利润大概3分钱。大家思考这样的问题这样的情况下要获得10%或者20%的年化回报的,就是要增加杠杆,也就是我们说为什么杠杆这么高,是投资收益比较低,跟它联系在一起的。

我们讲资本市场发展的方向,甚至包括中国宏观政策,在什么维度上,应该更好的在经济中高质量发展提供很多启发。

增长率基本上是两个东西驱动,一个投资资本收益率,一个是投资率,假如说我投资收益率比较低的话,要保持增长只有靠投资率,这个故事在中国过去的特别是2010年之后,应对金融危机的时候采取宏观政策基本是这样的思路,投资收益率不高的时候,微观基础脆弱,保持6.5%或者7%以上的GDP增长我们只能靠投资率,最重要的资金来源在间接融资为主的金融体系下,造成高杠杆、高负债,对高负债本身也跟这个微观基础不够强大,跟企业投资资本收益相对比较低是联系在一起的。

我们再回到上市公司里面来,上市公司刚才讲到取的上证50和标普500相比较,感觉还好,这个数字,03到2017年,上证50年化只有3.1%,这个比例是非常低的,背后我想折射出的还是刚才讲到的投资标的物,质量怎么样。

自己做了另外一个分析,对我们的启发,特别是做机构投资,对股票的价格发现,会比较敏感。给大家看一下,创业板市场跟纳斯达克做的比较,今年2018年底的数字我们做的分析,总体来讲的话,大家看第一列全部企业都包含进来,纳斯达克的市盈率是36倍,我们是48倍,美股的泡沫很高,中国创业板会不会有泡沫,这是另外的角度。

我们看纳斯达克市值超过100亿人民币企业去掉,把创业板适应于超过100亿也去掉,纳斯达克剩下2337家企业,市盈率208倍,我们剩下605家企业,市盈率51倍,这说明什么问题,208倍,但是美国投资者对这个泡沫没有抱怨,相信企业有成长性,有些企业会脱颖而出,给投资者带来很好的这个回报的企业,中国的这个创业板企业不管是大企业还是小企业,你几乎是一样的,不再是48到51之间,换句话讲根本找不到成长性。

我们退一步谨慎做结论,是不是印证刚才讲的观点,我们的质量、增长性以及新增的动能在什么地方,需要大家思考的问题。

另外也是我们分析里面的发现,比如我们企业规模,刚才讲到500强企业,是很多企业经营的愿景,规模本身的话,很大程度跟多元化连在一起,简单的分析中国A股市场,业务板块数,跟你投资资本的关系,基本上是负相关的关系,绝对没有正相关,基本上是负相关。意味着一个企业当规模扩大的时候,多元化程度不断提升的时候,价值创造是越来越远,这个观点我不知道我们企业家有多少是真正发自内心的认同。

你规模越大,很容易把杠杆做起来,这种情况下,如果投资资本收益率跟提升的话,你价值创造力展现不出来,最终你没有能力去偿付债务利息或者是本金,形成一种债务像滚雪球般不断扩大的态势,就像广大的金融机构,在中国过去很长一段时间大而不倒这样的故事在上市公司层面也是存在的。

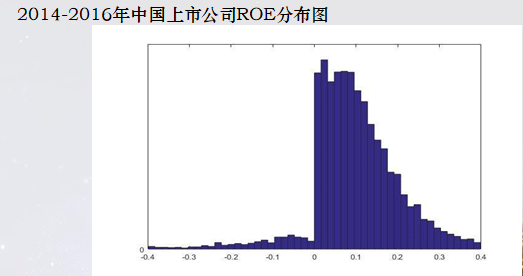

我再举一个例子我们上市公司的质量,从各个角度来分析,这个图我画了15年,每年都画,每年都没有变化,这是我们上市公司ROE大家比较熟悉,直方图,显然不是正态分布,明显在0这个点上有很大的跳跃,就说明中国上市公司在经济层面都非常的巧妙,总能把地位做到高0点,这是美国正态分布,中国这个是不是一个正态分布,大家可以做这样的结论。

这样的资本市场上给定他只有3%左右的投资资本收益率,投资者对投资有很高的回报预期的话如何满足他。

合在一起我想得到一个结论就是未来我们从所谓的高速增长向高质量发展阶段去做转型,我个人理解它核心要义就一个,你需要完全不一样的企业,中国微观基础需要做很大的重新塑造,重新改造。

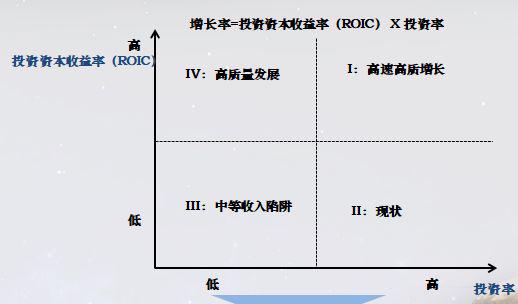

这个图,是根据我刚才讲到的增长率等于投资资本收益率,还有投资率,做的一个简单的2乘2的场景分析。横轴是投资率,纵轴是投资资本收益率,根据两个指标不同的取值。

中国经济未来可能有四种场景,第一两个都高不可能,第二种现状,当经济增长面临挑战的时候,我拼命提升投资率,中国投资率有没有提升空间肯定是有的,前两天算了一下人均的固定资本的比例的话,比美国还远远低,比美国在9000美金的时候,要低很多,说明在公共服务和基础设施建设方面有很大的投资空间,这里我们迫切的要求是在于希望这些投资的话,投资效益、投资资本收益率相应的提高,让这个系统风险也好,还是杠杆的高起不至于碰到中国经济的这个发展。

再一个是两个都低,投资效率也很低,收益率也低,这是中等收入陷阱。习总书记提的高速高质增长,以价值创造为导向的价值企业,作为一个整体的话,提升中国经济的投资资本收益率,那么合并在一起我们发现可能不需要太高的投资就可以活得非常理想的高质量的增长,未来资本市场如何助力,如何把非常好的投资资本收益率找出来。机构投资者如何参与这个过程,在筛选过程中,给它提供助力。

哪些领域的上市公司有高投资资本收益率潜力?

哪些领域的上市公司有高投资资本收益率潜力?我简单的提几点,未来可以关注的这样一些领域,中国经济找新动能的话,想来想去最后还是回归到企业家精神,回归到研发。

我想研发跟企业家精神确确实实是我们在未来重新塑造中国经济微观基础的关键,这里面我们除了研发之外,就是说我想从更具体的指标的选择上选择的话,对ROIC的这个指标,确实是要强调一下。

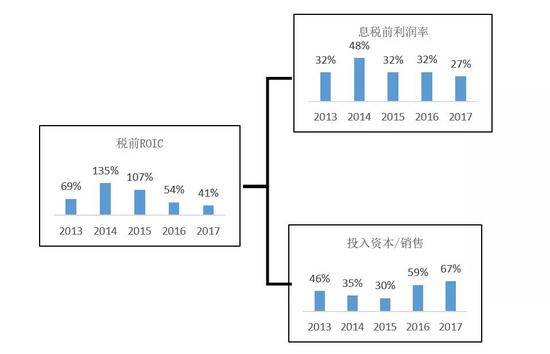

比如说我们做一些例子,像中国现在估值比较高的企业,不管是A股还是海外市场,有很高的投资收益率,比如说阿里巴巴过去5年,简单算了一下,去年税前的ROIC,有41%,税后30%,你给马云1块钱他给你3毛钱的利润,这个企业获得了5000多亿美金的估值,相当于三点几万亿人民币的这个估值,背后看到是非常高的投资收益率和非常快的增长速度,像这样的企业,可以想像一下投资者对它的喜爱程度是可以体现出来的。

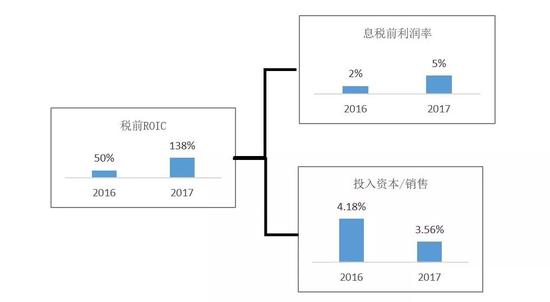

小米的话,我不评论,但是有一点我会讲一下,一个制造业的企业,不管打什么牌,但是他有一点做的很好,这个ROIC,我们看一下这个招股书的信息,简单算2017年ROIC,138%,乘以0.75这个也是非常高的数字,未来小米能不能延续高的资本投资收益率,就看它能不能维持很高的估值前提。

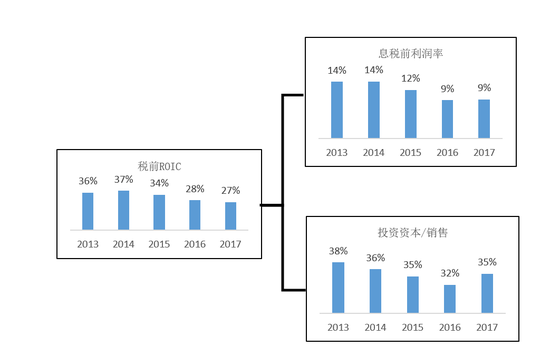

从经营的角度不做评论,也给我们一个提醒,我们中国需要什么样的企业在未来,一定是投资资本收益率高的企业,华为没有上市,但是他看到了,作为一个资本非常密集的行业中的企业,在2017年是27%的税前ROIC,税后的话有接近20%。这样的企业,如果是一个上市公司的话,大家可以思考一下,他会给投资者带来什么回报。

华为成功的背后是研发,这是跟中国博弈的一家,你把研发与销售比做到15%以上的企业,研发是分子,销售收入是分母,去年华为收入人民币是6000亿人民币,15%乘以6000亿人民币,将近1000亿的这个研发,这个市场的收益率给投资者带来的价值都是值得期待的。

我自己相对比较乐观的,我们有很多潜在的可以产生增长和价值的领域,我这里有几个数字简单的汇报一下,也能提供一些比较大的一个愿景。

总量,如果说我们就保持5.5%,再保持到2030年,那么这样的话,总量达到157到160万亿,按照这样的价格,那么我想这个速度还是比较大,去年87.2万亿,未来12年相当于是比较中等的增长速度,我们还有1倍体量的增长空间。

这对我们意味着什么,我想讲一讲,对我们金融体系,金融体系的话,大家讲这个指标是金融资产跟GDP的比例,中国现在是3.7倍,美国4.6到5倍之间,去杠杆一直在进行之中,结构一致在变,4.6到4.5倍之间,中国是3.7倍,到2030年我们达到4倍,GDP按照这个价格可能是160万亿,你提供4倍的话,那么最保守的估计是640万亿。

按照今天的这个价格算,工商银行大概去年26万亿,去年是全世界最大的金融系统,在中国金融体量可能是大概640万亿,讲到股票市场,美国的占到规模资产的40%,中国可能没有这么高,到30%,可能600亿当中以股票形式体现出来的是180万亿。

所以未来的这个时间里,我觉得机会是绝对存在,而且是非常真实的,这里面我们需要把资本市场的质量真正的做出来,就需要真正的找出一批,好的企业,这个企业的话,有非常高的投资资本收益率,满足人民群众对美好生活的向往。

最后做一个小结,我自己感觉的话,就是说,未来什么样的行业比较关注,我是比较相信高盛提的这个概念,在中国寻找未来10年之间还有什么样的行业可能有4倍或4倍的这个GDP增长的可能性,新兴工业、新消费、互联网、健康产业这样的行业出来,未来会高速度的增长,伴随消费水平的变化,需求的变化,产业结构的调整。

未来的话,这些行业会有崛起,那么这里面会产生一些真正没有太多历史包袱,思路比较清晰,战略比较合理,真正能够创造价值,提升资本收益率的企业可能性是非常高的,这是我们未来对中国资本市场,不管是中国经济,有一定信心的最主要的原因。

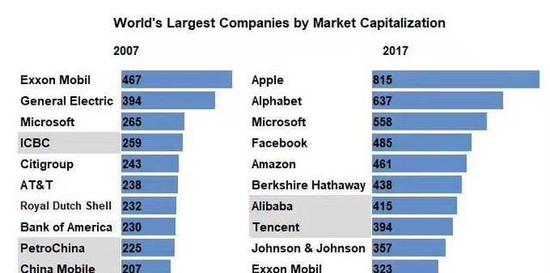

那我想的话,最后就一张图,给大家看一下,这个变革时代是什么样的速度和节奏改变我们未来的预期,这里把07年和2017年全世界最大的10个数字企业,他们的这个排名80%发生了变化,我当时看了一下,也就是Alphabet还在,另外微软还在,2017年只有2个在排行榜上。

再看中国1997年到2017年每十年我们做这样的一个分析,最大的市值企业,1997年是四川长虹,到2007年发生变化,中国石油,在2007年的11月份,它的市值到过1万亿美金,但是没太久,到2017年大家看到的就是这个数字企业排名发生很大的变化,排名第一第二的企业在这个比排行榜的起始年份还没有诞生,20年后它是中国最大的市值企业,虽然在海外上市,我们到2028年的时候我们再看这个图的时候,我相信我们会看到很多完全不一样的企业,可能来自不同的行业,大家也可以想像得出来。

但是这些企业会以一种什么样的方式,改变中国经济的微观基础,改变中国经济的这种格局,最终的话,给投资人,给资本市场带来真正的活力和回报,我想这是值得期待的10年。

最后一切一切归结于怎么做,怎么努力,一句话送给大家,关于未来的答案隐藏在现在,谢谢大家。

本文为作者在中国机构投资者峰会的讲话。

(本文作者介绍:作为北大工商管理教育的主体,北京大学光华管理学院是亚太地区最优秀的商学院之一。)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。