读巴菲特股东信全文 参赛赢奥马哈朝圣机会(5)

制造业,服务业和零售业情况

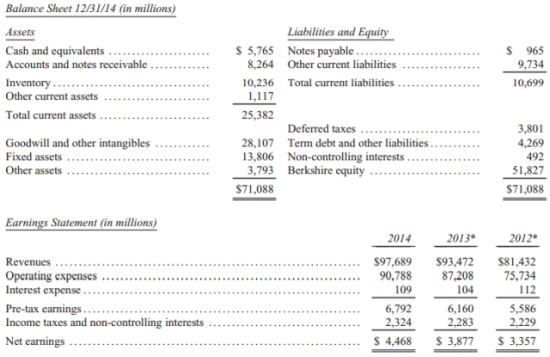

伯克希尔这部分的经营我将尽可能全面叙述,首先让我们看一下这些部门的财务摘要:

我们的收入和支出数据符合美国公认会计准则(GAAP)。但上面的运营费用则是非美国公认会计准则的(non-GAAP),且不包含一些采购会计项目(主要是一些无形资产摊销)。我们用此方法呈现这些数字是因为,我和查理都认为这些non-GAAP调整数据能更准确反映真实支出和利润情况。

我不会一一解释所有的调整,因为其中一些变化微小且不易解释,但严肃的投资者应理解不同无形资产的性质。一些无形资产的价值会随着时间推移而损耗殆尽,而另一些的价值却完全不会受损。例如软件,其摊销费用就是实实在在的费用。而其它一些无形资产是不应被“摊销”的,比如客户关系。如果通过采购会计规则计算显然不能反映真实情况。

在完整报告49页的GAAP合规数据中,有11.5亿美元的摊销费用作为支出项被扣除。我们认为其中只有20%是“真实的”,“不真实”部分的费用在伯克希尔曾经是不存在的,但随着我们不断收购公司,这些费用变得越来越大,之后也应该会延续这样的趋势。

在完整报告报告67页的GAAP合规表格中给出了目前我们的无形资产。我们目前还有74亿美元无形资产有待摊销,其中41亿美元将在未来五年摊销完毕。当然,最终所有非真实成本将全部被冲销。届时财报上的盈利将增长,尽管真实盈利可能是持平的。

但我们想强调,折旧费是不同的:我们上报的每一次折旧都是真实成本。

回到我们许多制造业、服务和零售业的操作上,他们出售的产品涵盖面甚广,从棒棒糖到飞机不等。以未加杠杆的有型资产净额计算,其中一些行业业务受益于良好的经济形势,实现的税后利润高达25%甚至超过100%。其他一些行业的利润在12%至20%间。不过,有几家公司的回报非常差,这是我在资本配置时犯下的一些严重错误。我并未被误导,只是在评估公司和产业经济动态时犯了错误。

幸运的是,我一般情况下只在相对较小的收购决定上犯错。我们的大宗收购案表现普遍不错,个别的则是非常不错。但我在购买公司或股票时依然会犯错,并非所有事情都能按计划运转。

若从单一公司实体来看,这一集团内的公司都是优秀企业。尽管它们持有大量超额现金,且几乎没有举债,但它们2014年平均有形资产净额达240亿美元,税后挣得18.7%的利润。

当然,如果是在价格过高的时候买入,良好经济形势下所做的交易可能是一笔不佳投资。我们为大部分业务的有形资产净额支付了大量溢价,这笔开支在我们公布的 数据中有所反映。不过我们为此投入的资本获得了可观回报。而且,这些业务的内在价值总体来说超出了它们的账面价值,这部分溢价相当不错,而且很可能扩大。即便如此,保险业和受监管行业的内在价值和账面价值差距还是很大。而这才产生了真正的大赢家。

在这个集团,我们有太多公司想要一一评论,而且它们现在与潜在的竞争对手都会读这份报告。在一些业务上,如果其他人知道了某些数字,我们可能失去竞争优势。因此对一些不对伯克希尔的价值有实质性影响的运营情况,我们就不披露那些不必要公开的数据了。不过你可在完整报告97-100页上找到我们业务运营的大量细节。

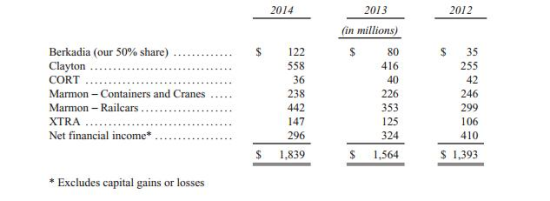

金融和理财产品

今年我们把Marmon(玛蒙集团)规模很大的租赁业务包含在内,其业务包括有轨车、集装箱和起重机租赁。我们还重述了过去两年的状况以反映该调整。我们为何这么做?我们一度拥有Marmon控股公司旗下大量的少数股权,因此我认为把公司所有运营都放在一起更易理解。但如今我们实际上已拥有 Marmon全部的股权,因此我认为,把Marmon的租赁业务包含在这一章节里,能让你对我们不同业务有更多洞见。

我们其他的租赁业务是由CORT(家具)和XTRA(半挂车)进行的。这些公司都是行业先锋,且随着美国经济走强,它们的收入已大幅增加。这两家公司在新设备上投入的资金比它们许多竞争者都多,而这正带来回报。

凯文-克莱顿(Kevin Clayton)再次带领全美最大的住房建筑商Clayton Homes取得了行业领先的成绩。去年,Clayton售出了30871套房,约占美国人购买预制房总数的45%。当我们在2003年以17亿美元价格买入Clayton时,其市场份额仅为14%。

Clayton收入的关键在于该公司拥有的130亿美元按揭贷款投资组合。在2008和2009年金融危机时期,当房地产融资枯竭时,Clayton有能力维持放贷是因为有伯克希尔的支持。事实上,在金融危机时期,我们为自己的公司提供资金的同时,还在持续为竞争对手的零售销售提供资金。

Clayton的许多借款人都是低收入者,信用一般。但因公司明智的放贷操作,其投资组合在经济衰退时期也表现良好,这也意味着我们的借款人中,相当高比例的人都保住了自己的房子。在许多情况下,我们蓝领借款人的信誉被证明要远好于高收入者。

在Marmon的有轨电车业务中,租赁利率在过去几年里显著改善。但该业务的性质是,我们每年仅有20%左右的租赁合同到期。因此,定价上涨只会在我们的收入上逐步反映出来。不过这是个强劲的趋势。我们拥有10.5万辆车的“舰队”中包含大量的油罐车,但只有8%是用于运输原油。

还有一件重要的事情你们需要知道:不像许多其他租赁商,我们自己生产油罐车,每年约生产6000辆。我们把油罐车从生产线转移至租赁线,不会计提任何利润。因此从财务报表上看,我们的“舰队”价格低廉。该数字与“零售”价格的差距只会通过每年小额的折旧费用,慢慢反映在我们的收益中。因为上述及其他原 因,Marmon车队的价值远高于财报上的50亿美元。

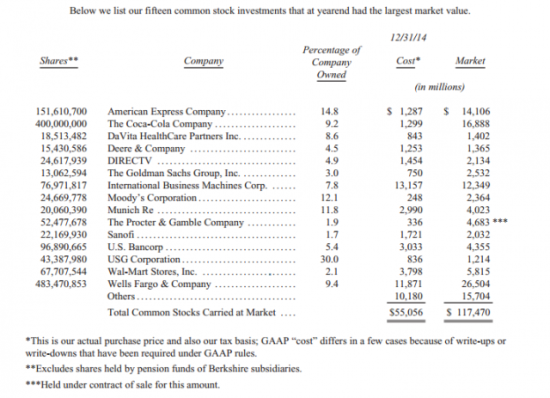

投资

以下是截至去年年末,伯克希尔持有的市值最大的15只普通股投资。

伯克希尔还有一个主要的股权投资并未计入上表:我们在2021年九月以前任何时间都可以用50亿美元的价格买入7亿股美国银行的股票。在去年末,这些股票市值是125亿美元。我们可能会在我们的期权过期日之前才行权。同时,我们的投资者必须意识到,美国银行实质上是我们的第四大股权投资,并且是我们极重视的一个投资。

* * * * * * * * * * * *

细心的读者可能会注意到乐购已不在我们最大的普通股投资清单中,而去年它是有份的。作为一个细心的投资者,我不得不尴尬地向大家报告,稍早时我们已售出乐购的股票。我由于懒散,在这一投资上犯了一个巨大的错误。

2012年底,我们拥有4.15亿股乐购的股票,当时和现在乐购都是英国领先的食品零售商,在其他国家也是一个重要的食杂商。我们这一投资的成本是23亿美元,与这些股票的市值差不多。

2013年,我对乐购当时的管理层略感失望,因此出售了1.14亿股,获得了4300万美元的盈利。我闲散的售股方式最后被证明代价高昂。查理将这类行为称为“吮拇指”。(考虑到我的延误给我们造成的损失,他这样说真是宽宏大量。)

2014年,乐购的问题与日俱增,公司市值缩水,利润率萎缩,财会问题暴露。在商业世界,坏消息经常是接踵而至:一旦你在厨房里看到一只蟑螂,几天后你就会遇到它的“亲戚”。

我们在去年卖光了乐购的股票,现在已没有任何仓位。(我们要指出的是,这家公司已聘用了新的管理层,我们希望他们一切顺利)。我们这笔投资的税 后亏损是4.44亿美元,相当于伯克希尔1%净值的五分之一。过去50年中,我们仅有一次投资的售出时实现亏损达到我们净值2%的水平。另外有两次,我们 经历了相当于净值1%的投资损失。所有三次大亏损都发生在1974-1975年间,当时我们以非常便宜的价格出售股票,是为了换钱购买那些我们认为更为便 宜的股票。

* * * * * * * * * * * *

我们的投资业绩得到了一个巨大有利因素的帮助。1964-2014年,标普500指数从84点涨至2059点,如果将股息再投资,整体回报将达到我 们在第2页中所提及的11196%的水平。与此同时,美元的购买力萎缩了令人吃惊的87%。这样的暴跌意味着现在需要1美元买到的东西,在1965年花 13美分就可以得到(以消费者价格指数CPI为度量)。

这是一个向投资者发出的重要信号:股市和美元的表现能差上十万八千里。