读巴菲特股东信全文 参赛赢奥马哈朝圣机会(4)

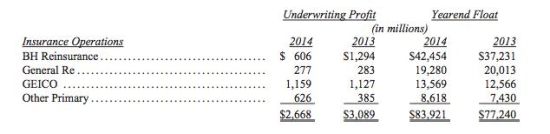

塔德遵守了这四条戒律,而这体现在了他的业绩表现上。在他管理下,General Re的巨额浮存金表现一直好于零成本,我们预计这种情况将大体继续。我们对General Re的国际人寿再保险业务尤其满意。自我们1998年收购该公司以来,该业务就一直稳定增长且保持盈利。

我们购买General Re后不久,它受到一些问题的困扰。这让不少评论员 -- 包括我自己-- 一度相信我犯了一个巨大的错误。这一天已过去很久了。General Re现在是块宝石。

最后,还有GEICO。GEICO由托尼-莱斯利(Tony Nicely)管理,他18岁就加入公司,到2014年已为公司服务53年。托尼在1993年成为公司CEO,之后该公司表现亮眼。没有比托尼更好的经理了。

当我1951年第一次听说GEICO的时候,我被该公司相对于其他保险巨头巨大的成本优势震惊了。当时我就明白,GEICO将获得成功,因为它值得成功。没人喜欢买车险,但几乎所有人都爱开车。因为开车而需要的保险是许多家庭的一笔大支出,而储蓄对家庭来说很重 要 -- 只有低成本的保险公司才能提供这些。事实上,至少40%在读这封信的人可通过投保GEICO省钱。所以,暂停阅读,登录GEICO.Com或拨打800-368-2734。

GEICO的成本优势是让该公司持续扩大市场份额的主要原因(1995年伯克希尔-哈撒韦公司刚收购GEICO的时候,它的市场份额是2.5%, 而2014年我们的市场份额达到10.8%)。GEICO的低成本成为了一道竞争对手无法逾越的壕沟。我们的吉祥物“壁虎(Gecko)”不知疲倦地告诉美国 人GEICO如何为他们省钱。我不得不说,Gecko有一种让人产生好感的品质,即它工作不需要报酬。不像任何一个人类发言人,他从不被自己的名誉冲昏头 脑,也从不提醒我们它干得多么出色。我喜欢这个小家伙。

我们除了拥有三个主要的保险公司,我们还有一些其他的小公司,他们大部分都还在保险业的某个角落辛勤地耕耘。总体而言,这些公司成长非常好,稳定地创造着承保利润。过去十年中,他们从承保业务赚得了29.5亿美元收入,同时浮存金从17亿美元增长到86亿美元。查理和我都非常珍惜这些公司和他们的经 理人。

简单来说,保险业是销售承诺。“客户”现在付钱,保险公司承诺如果未来某件不希望发生的事情发生了,就向客户付钱。

有时候这些承诺可能几十年都不会兑现(想象一位客户在20多岁买了一个人寿保险)。因此,保险公司履行承诺的意愿和能力都很重要,即便是在付款期遇上经济危机。

伯克希尔在履行承诺方面无人可比,这一点在近几年已被世界上各个最大最资深的财产保险公司认可。这些公司都希望从规模巨大、时间超长的负债中摆脱出来。也就是说,这些保险公司希望将这些负债“割让”给再保险公司,因为大多数这些负债都是由于索赔出现的损失。因此,他们需要一个好的再保险公司:如果一个再保险公司不能履约,原先的保险公司就会有风险。因此,如果一个再保险公司自己陷入资金困难,对那些负债累累的保险公司就构成很大威胁。

去年,我们签下一个高达30亿美元保费的保单,这奠定了我们在行业的领先地位。我相信这个保单只逊于我们自己在2007年拿下的劳埃德公司保单,其保费高达71亿美元。

事实上,我知道历史上只有8笔财险和意外险保单的单笔保费超过10亿美元。没错,全都是伯克希尔卖的。其中有些合约要求我们50年甚至更久之后赔付。当保险公司需要这种类型的赔付承诺时,伯克希尔是唯一能兑现的公司。

伯克希尔伟大的经理人,卓越的金融能力,及许多独特的商业模式在保险业中形成门槛,绝无仅有。这些优势是伯克希尔的巨大财富,长远来看会为股东们创造更大的利益。

受监管的资产密集型业务

我们主要有两块业务,BNSF和伯克希尔-哈撒韦能源(BHE),它们拥有共同的特点,而这些特点又有别于我们其他业务。所以,我们把他们的各项统计数据从我们GAAP的负债表和收益表中分离出来,在这封信中单独来谈。

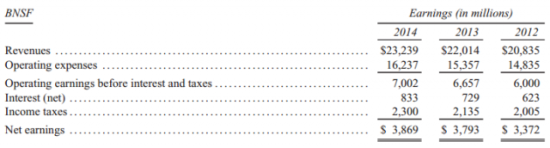

他们一个主要的共同特点是对长期的、受监管资产进行大量投资。这些资产部分由大规模长期债务支撑,但不由伯克希尔担保。这些资产并不需要我们的信贷支持,因为即使在经济状况恶化时,它们的盈利能力也远超其利率负担。比如,去年BNSF的利息偿付倍数是8比1(我们对利息偿付率的定义是 税前收益/利息,而不是税息折旧及摊销前利润/利息,尽管后者常用,但我们觉得有严重纰漏)。

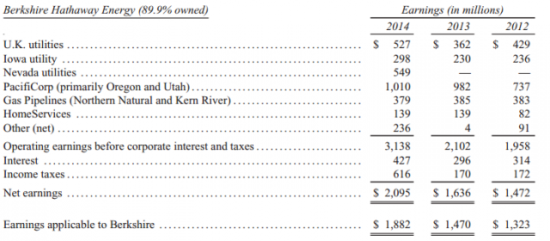

对BHE而言,有两个因素保证公司能在所有情况下偿付债务支出。第一个对于所有公共事业项目很常见:抗衰退收益,这来自于这些公司提供的独家服 务。第二个只有我们其他少数几个公共事业项目享有,即多样化的收入来源,这让我们免于因为一个单一监管机构而遭受损失。最近,我们扩大了这一基础,我们用 30亿美元收购AltaLink,主营电力转换系统,为加拿大亚伯达省(Alberta)85%的人口提供服务。通过多样化收入来源,加上母公司的内在 优势,让BHE及其公共事业部门大幅度降低了负债。这种模式让我们公司和我们的客户受益。

每天,我们的两家分支机构都在为美国经济提供重要动力。

BNSF承担了15%的城市间运输量(按吨公里计算),无论是公路、铁路、水路、航空或是管道。我们比以前的运输量更大,这让BNSF称为美国经济循环中最为重要的一部分。

像所有其他铁路运输一样,BNSF也提供高效环保的货物运输,1加仑柴油能将一吨货物运输500英里。卡车完成同样的任务要消耗4倍的能源。

BHE的公共事业项目在11个州为零售客户提供服务。没有哪家公共事业公司的服务范围能超过它。而且,我们是在再生能源方面也是领先的:从十年前开始,BHE提供了美国6%的风能发电量和7%的太阳能发电量。除此之外,BHE还有两条管道,运输这个国家8%的天然气。还有最近收购的加拿大电力转换公司,及在英国和菲律宾的大型电力公司。我们还将在未来数十年收购和建造更多的公共事业项目。

BHE之所以能做这些,是因为它能留存所有收益。事实上,去年BHE留存了更多收益,而且目前来看,比美国任何一家公共事业公司留存的都要多。我们和我们的政府部门认为这种留存收益政策(retention policy)具有很大优势。这也将让BHE在未来数年内在行业中独领风骚。

当BHE完成这些目前在建的公共事业项目时,公司整个再生能源资产组合将花费150亿美元。此外,我们还有其他传统项目也要花费数十亿美元。只要它们在未来能获得合理收益,我们乐于做出这些投入。而且,我对未来的政府措施非常有信心。

我们的信心一方面来自于我们过去的经验,还来自于我们相信社会对交通和能源有永久的投资需求。确保资金稳定流入重要项目,对政府自身也有利。同时,做这些项目投资对我们而言也是有利的,它让我们赢得了政府及它所代表的人民的信任。

去年一如往常,伯克希尔哈撒韦能源 (BHE)完全达到了该目标,我们的费率一直很低,我们的客户满意度很高,我们的员工保障也是行业内最好的。

BNSF (伯灵顿北圣达菲铁路运输公司) 方面的情况,就像我之前提过的一样,2014年表现并不好,这一年的铁路行业令很多顾客失望,尽管BNSF近几年的资本支出创纪录新高,远超其主要竞争对手 -- 联合太平洋铁路公司。

两家铁路公司的收入规模基本相等,但我们货运量更大。不过去年我们的服务还是出现了比联合太平洋更多的问题,结果就是我们失去了部分市场份额。此外,联合太平洋去年比我们盈利高出的规模创历史记录。显然,我们还有很多工作要做。

但我们也没有浪费时间:就像我早先提到的,我们将在2015年支出60亿美元以改善我们的铁路运营。这笔钱预计将占到今年收入的26%。这么大规模的支出在整个铁路行业都是很罕见的。对我们来说,26%这个比例也是相当大的,之前在2009-2013年平均是18%,而联合太平洋对未来的计划是16-17%。我们大规模的投资将很快带来更大的运力和更好的服务,盈利也会很快改善。

下面是伯克希尔哈撒韦能源(BHE)和伯灵顿北圣达菲铁路公司(BNSF)的一些主要财务数据: