百果园冲击“水果零售第一股” ,水果和资本谁先自由?

欢迎关注“新浪科技”的微信订阅号:techsina

文|翠鸟资本

近日,深圳百果园实业(集团)股份有限公司(下称“百果园”)向港交所递交上市申请,欲冲击“水果零售第一股”,摩根士丹利为其独家保荐人。

“南百果、北鲜丰、西洪九”,我国鲜果连锁零售行业的三巨头,目前都奔赴在上市的路上。如果顺利的话,百果园将成为国内“水果零售第一股”。

只是,在生鲜电商以效率压制,社区团购用价格比拼的背景下,连锁水果零售商想要找到差异化竞争的突破口,并非易事。

“我们的使命是让天下人享受水果好生活”,这是其招股书的第一句话,目标很高,难度系数也很高,毕竟水果自由对大多数人而言,并非易事。

江西夫妇掌舵

1968年,余惠勇出生在江西德兴。1991年从江西农业大学毕业后,他进入江西农科院从事用菌研究。彼时改革开放的浪潮正激荡,余惠勇决定抛下“铁饭碗”南下深圳淘金。

1995年,余惠勇应聘成为深圳爱地绿色食品公司的配销经理。彼时,深圳水果市场上售卖的都是价格高昂的进口红富士,余惠勇便亲自跑到山东进货,把物美价廉的国产红富士卖到了深圳。

为了吸引顾客,余惠勇承诺送货上门,并在市内设立了27个直销点。这样的销售模式大获成功,爱地公司在2001年实现了近亿元的销售额,余惠勇自己也成为了深圳水果业内有名的“销售大王”。

也就是这段职业经历,让他看到了水果连锁行业隐藏的商机,当时国内外都还没有一家水果连锁品牌。余惠勇再一次萌生了创业的想法:他一直思考着,能不能既搞零售,又将批发与零售相结合,进而用连锁经营的方式扩大规模。把水果做成像麦当劳、肯德基那样的国际品牌呢?

怀揣着这样的理想,余惠勇拿出了全部家当,在2001年末成立了深圳市百果园实业发展有限公司,并把在老家当初中英语老师的妻子徐艳林喊来了深圳,夫妻俩携手开出了百果园的第一家门店。首店开业,生意便异常火爆,首月销售额高达41万元。

为了扩大经营规模,余惠勇趁热打铁启动了加盟制度,在后来的几年里一口气连开了百家店面。

与此同时,百果园掉进了成立以来的第一个“坑”,松散的加盟连锁模式使得水果品质参差不齐,品牌形象大受损伤。余惠勇开始反思:连锁模式的基本诉求是标准化的产品和服务,而水果是极难标准化的产品;水果行业缺乏有服务意识,又懂管理的人才。百果园想要走下去,必须解决这两个难题。

余惠勇当即叫停了加盟模式,并用三年时间,咬牙回购了所有加盟商的股份。

收回来的门店,他决定让员工去做,从头开始培养人才,甚至从日本便利店巨头7-Eleven挖来数十人的拓展团队,并为之设计出新的加盟方案。20年来,百果园遍布全国超130个城市,坐拥超5351家门店,累计会员总人数超6700万,是中国最大的水果零售企业。

与此同时,百果园在快速奔跑的过程中,身后也聚集着一批VC/PE。

天眼查APP显示,2015年,百果园曾完成由4亿元A轮融资,由天图投资领投,广发信德、前海母基金等跟投,估值达50亿元。这是当时中国水果连锁零售行业最大的一笔投资。

目前,百果园已经进行了8轮融资,获得了天图投资、中金资本、深创投、越秀产业基金、前海母基金、招商局资本、中信、源码资本、基石资本等知名机构的投资。

IPO前,余惠勇、徐艳林夫妇及员工持股平台为百果园的控股股东,其中余惠勇及徐艳林直接、间接持股超35%,为百果园最大股东,而投资方共计持股约43.5%。

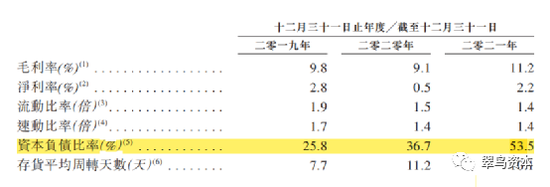

值得注意点是,招股书显示,公司资产负债率也是节节攀升,从2019年的25.8%上升到2022年的53.5%。

百亿营收,盈利能力不强

作为国内“水果专营连锁业态”的开创者,百果园目标是“成为全球第一大果业公司”。百果园提出“好吃是检验水果的首要标准”,百果园曾推出“不好吃三无退货”的服务承诺,即不好吃可无小票、无实物、无理由的信任退货服务,让它得以区别于众多的街边水果摊,领跑水果零售行业。

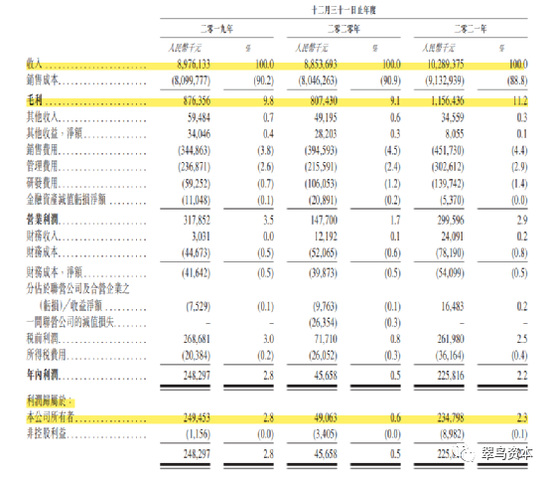

但经常被吐槽有点贵的是,百果园并没有很挣钱,从招股书来看,百果园2021年营收高达102.89亿元,但销售成本超91亿元,毛利率仅11.2%,而净利润则为2.35亿元。

盈利方面,百果园仍面临挑战。

2019年-2021年,百果园的销售成本分别为80.99亿元、80.46亿元及91.33亿元。销售成本主要为已出售存货成本,占销售总成本比例稳定在95%左右。2021年,已出售存货成本高达87.06亿元,占销售总成本的95.3%。此外,2021年,运输费用为1.99亿元,占比2.2%,较上年的2.4%略有下降。

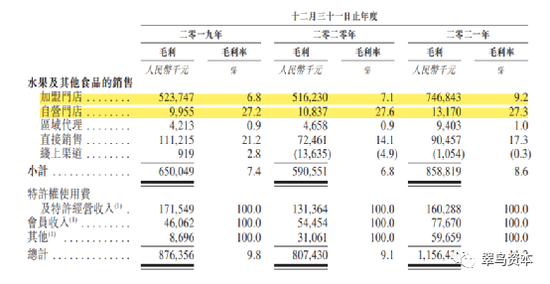

毛利率方面,百果园在2019年-2021年的毛利分别为8.76亿元、8.07亿元与11.56亿元,同期毛利率分别为9.8%、9.1%及11.2%。

具体来看,加盟门店的毛利率较低,2021年为9.2%;自营门店毛利率稳定在27%左右;直销渠道的毛利率则主要受水果市场价格波动影响。值得注意的是,百果园区域代理与线上渠道的毛利率较低,线上渠道近两年的毛利率更是由正转负。

而2019年-2020年,百果园的净利润分别为2.49亿元、0.49亿元与2.35亿元;净利润率分别为2.8%、0.5%及2.2%。净利润尚未恢复到疫情前水平。

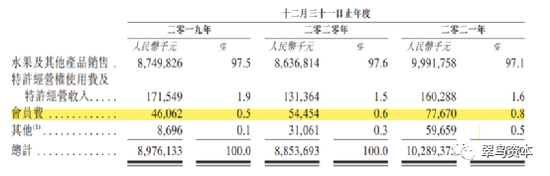

从收入类型来看,营收方面,百果园营收主要来自于水果及其他产品销售、特许经营权使用费及特许经营收入、会员费收入以及其他收入。

招股书披露,2019年-2021年,百果园的收入分别为89.76亿元、88.53亿元、102.89亿元,其中,同期水果销售占总收入比例高达95.0%。

营收构成来看,百果园的收入主要是依靠加盟门店。2021年来自加盟门店的收入达到81.25亿元,占营收比例为81.3%。百果园目前拥有5351家线下门店,其中仅有15家为自营门店,几乎99%都是加盟店。来自自营门店的收入仅占比0.4%;来自区域代理的收入占比为9.26亿元,占比为9.3%。

值得注意的是,单看营业收入,百果园已经闯过百亿元大关。但来自外部资金的持续输血,才支撑了艰难盈利的百果园一路扩张直至冲刺上市。

寻求新增长点,难突破

水果零售行业是一个高度分散的市场。

根据弗若斯特沙利文的数据,百果园虽然在水果零售行业市场份额排名第一,但是公司在市场中占据的份额仅为1%,而前五大参与者总共也仅占有3.6%的市场份额。

据了解,在2016年获得融资后,百果园曾经提出要在2020年开出10000家店,实现年销售额400亿元的目标。但从现在公布的数据来看,“万店计划”才完成了一半,销售额更是只完成了1/4,梦想和实际的差距不是一点点大。

百果园在不断拓展新门店的同时,关店的数量却也逐年增加。

2019、2020和2021年新增门店分别为928家、695家和865家,关闭门店则分别为166家、249家、379家。招股书解释的闭店原因,主要是市政建设及疫情影响导致部分地区的商业区改造或重新规划,使得部分门店的房租无法续约;个别门店经营不善也是闭店的原因之一。

在激烈的市场竞争中,肉眼可见的线下门店的增速已经放缓。因此,目前百果园正从传统线下模式转型至线上+线下模式的过程中。

在线上方面“赚钱难”一直以来是个比较大的问题,不同于线下规模化优势,在线上发展生鲜零售业务也将对供应链、仓储和物流等环节提出更高要求,产生更多运营成本。

以百果园扩充的肉禽蛋品、蔬菜海鲜、粮油酒饮等类目为例,配送时效为次日达,比起那些可以即时配送到家的生鲜电商头部玩家,显然没有什么竞争力。数据能说明这个问题,百果园线上渠道的毛利率由2019年的2.8%减少至2020年的-4.9%。

与此同时,2020年前后社区团购涌入这一赛道,也阻碍了百果园这类水果连锁零售商的发展。为了应对,百果园在2020年推出了社区团购品牌「熊猫大鲜」,但「熊猫大鲜」却严重拖了百果园毛利率的后腿。

在市场拓展屡屡不力中,百果园开始拓展一线城市以外的低线市场。

招股书披露,百果园在一线城市门店数量占比在下滑,从36.8%降至33.8%。与此同时,收入贡献度也从49%下滑到45.7%。

对此,百果园在招股书中解释为,将继续渗透一线及二线城市,同时到更多低线的城市探索市场机会。但从目前可以看出,高收入的一线城市消费者仍然是百果园营收的最重要来源,“高端水果”在下沉市场的吸引力,并没有那么大。

除了扩张门店,百果园还多次参与股权投资,包括投资水果产业智能化生产管理服务商智果科技、农业互联网解决方案提供商慧云信息,公司还在2021年参与投资工农业无人机研发商极目机器人。

值得注意的是,2019年百果园参与社区团购平台同城生活的pre—A轮融资,但该公司在去年宣告破产,成为社区团购赛道首家倒下的平台。

另外,百果园从2018年还尝试做起了付费会员生意。招股书显示,百果园当前会员数6700万,其中只有78万名付费会员。“会员店”计划显然不太成功,到2021年,百果园收入了0.7亿会员费,占比不到1%。

到目前为止,卖水果依然是百果园的收入支柱,水果领域外谋求突破目前还未找到有力的突破口。

此次并不是百果园首次传出上市的消息。

2020年6月向中国证监会国际部递交材料,启动赴港上市流程。同年11月,百果园又与民生证券签署上市辅导协议,拟登陆深交所创业板。

如今,百果园开启了港股上市的冲刺。但其实百果园选择此时上市,并非是一个很好的时间点。去年下半年开始,港股市场开始持续下跌,无论是互联网公司还是实体零售企业,市值都较高点跌去大半。百果园此时上市,除了融资为下一步的业务做资金储备之外,估计股东退出的压力也是其中一方面的因素。

余惠勇此前在接受媒体采访时强调,万店计划没有变化。他希望有一天,百果园能占到中国水果零售行业10%的份额。如果按此目标计算,百果园的体量要比现在扩大10倍,而前文我们已经说了,行业前五大参与者总共也仅占有3.6%的市场份额。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介