企鹅“唱歌” 听者悲凉

腾讯云音乐终于提交IPO了,随着招股说明书的曝光,舆论也才发现国内曾经四强鼎立的在线音乐市场,如今有一阵子没有听到那两家的声音了。对,就是TNBA中的百度和阿里。

上周,刚在两个月前完成拆分的腾讯音乐正式递交了赴美上市的招股书。根据招股书显示,腾讯音乐2018上半年营业收入超过86亿人民币,同比增长92%,调整后利润超过21亿人民币,同比增长189%。根据一份流传于券商之间的融资文件,腾讯音乐2018年营业收入将有望达到180亿人民币,净利润达到37亿元,上市估值约300亿美元。

但这份财务数据来看,腾讯音乐确实拿下了绝对优势地位,其盈利能力不仅超过目前国内众多竞争对手,即便在全球范围内也是屈指可数,就连腾讯音乐此次上市对标的Spotify,对此恐怕也只能望洋兴叹。

率先抢跑IPO的腾讯音乐,此次“秀出”真实业绩和数据,相比国内同属在线音乐阵营的“NBA”(网易、百度和阿里三家音乐平台)有多大差别?为什么BA两家如今在市场上的声音如此微弱?这背后的原因又是什么?腾讯音乐IPO之后究竟会是一骑绝尘,还是会让对手抓住更多机会?

腾讯音乐亮出优势也显露了罩门

据悉,带着盈利上市的腾讯音乐受到各大机构的一直看好。根据此前曝光的消息显示,此次腾讯音乐的IPO筹备事务由高盛集团、摩根士丹利和美银美林牵头负责。让腾讯音乐获得投资者青睐的主要原因正是其目前在国内在线音乐市场的领跑地位。

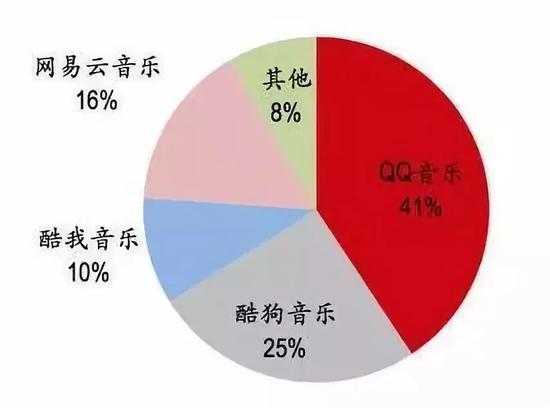

根据易观千帆公布的2018年第2季度移动音乐类APP的活跃用户数据显示,腾讯音乐集团所属的酷狗音乐、QQ音乐、酷我音乐分别位列移动音乐市场前三位。酷狗音乐、QQ音乐分别拥有2700万+的月活用户要大幅领先于其他竞争对手。另外,根据2017年《中国数字音乐平台发展研究报告》的数据显示,腾讯音乐旗下三款产品的市场占有率分别为40.7%、25.4%和10%,累计份额高达76.1%。

营收方面,根据其招股书显示,目前腾讯音乐的主要收入来源为在线音乐服务和社交娱乐服务两大部分。其中,2016年在线音乐服务和社交娱乐服务的收入各占一半,均为22亿元左右。2017年在线音乐服务收入为31.49亿元,社交娱乐服务收入就78.32亿元,占比三七开。今年上半年二者的营收占比依然保持在三七分。

由此可见,目前社交娱乐服务已经很大程度上主导看腾讯音乐的营收。对此,腾讯音乐在招股书中也表示“社交娱乐服务为用户交互提供了更多机会,因此更多的付费消费场景允许用户通过购买和发送虚拟礼物等方式无限制地支付。”

与此同时,国内在线音乐市场的版权费用正在飞速增长。据此前报道称,去年5月环球在国内寻找新一轮版权合作伙伴,最初环球的授权费仅仅只有三四千万美元。但经过各方争夺之后,腾讯音乐方面给出了3.5亿美元现金,再加1亿美元股权的巨额报价,由此可见巨头们烧钱的决心。

不过在平台花大价钱买版权的同时,国内用户似乎并不愿意为听歌花钱。

数据显示,目前国内用户对于音乐版权的整体付费意愿仍处于一个非常低的状态。根据招股书中的数据,截至2018年第二季度,腾讯音乐在线音乐用户付费率只有为3.6%;目前,腾讯音乐的订阅用户转化率为全球平均值的1/5左右,整体处于较低水平。

相比之下,国外音乐巨头Spotify在今年第一季度的付费用户转化率则高达44%。这样的低转化率也为腾讯音乐今后的发展埋下了一个隐患。

同时,在目前社交娱乐服务主导主要营收的状况下,这部分用户的主要付费行为是为主播打赏,或者是通过在线K歌等平台送出虚拟礼物,这样类似秀场直播的盈利方式使得用户粘性并不高,伴随着很高用户流失风险。此前,腾讯音乐副总裁吴伟林就曾做过类似的表态。但即便如此,目前社交娱乐服务的付费用户占比也仅仅只有4.2%。

强于社交的腾讯,在线上音乐市场面临的超低付费意愿现状,是否也是压在NBA三个竞争对手身上的巨石?

曾经的反T联盟,今天的难兄难弟

当然,市场难关是场内玩家共同的梦魇。而另外三家曾经选择过联手共度难关。

据虎嗅此前报道,在2017年初,为了抗衡腾讯音乐的迅猛发展,“NBA”三方曾经一度接近达成联盟的状态。据悉,2017年初,时任阿里大文娱董事长的俞永福曾牵头阿里音乐与太合音乐进行过密切接触。同时,网易云音乐方面也曾与太合音乐有所接触。

不过,这一联盟构想最终随着俞永福调离阿里大文娱和百度音乐高层换血而散场。我们不敢判断如果当初“NBA”三家联盟真正成立,会对腾讯音乐造成多大的冲击。但最起码从现在来看,没能达成联盟的三家只有网易云音乐活得还算滋润,不差钱也不缺资源的阿里和百度,在线音乐业务却变成了一对难兄难弟。

虽然未来仍有很多不确定因素,但是仅从现阶段来看,带着盈利上市的腾讯音乐无疑已经取得了阶段性的成功。而其主要竞争对手NBA(网易云音乐、百度音乐“更名为千千音乐“、阿里虾米音乐)三家,未来面临的处境可能较为尴尬。

NBA中,只有网易云音乐凭借着自身优秀的社区运营获得了用户的认可,目前,网易云音乐月活用户达到1.16亿,成为腾讯音乐之后的第二大平台,反观百度和阿里在这块业务上却前途未卜。

纵观BAT这三家国内互联网巨头的在线音乐之路,百度和阿里两家虽然几经调整,但始终没有太大的起色。其中,百度音乐似乎从一开始就没跟上过市场的步伐,曾经百度依靠MP3搜索打开了互联网音乐的大门。最大的举措,就是在2006年收购了被誉为国内音乐播放软件鼻祖的千千静听。

2013年,千千静听品牌进行品牌换代,升级为百度音乐。但是升级之后的百度音乐并没有能获得太多用户的认可。从搜索这个入口导入海量的在线音乐用户的目标,最终没能成为现实。最终,百度音乐于2015年底宣布与太合音乐集团合并,成为太合音乐的子公司。

合并之初,外界曾一度以为依靠百度的流量、太合的版权等优势,新生的“百度音乐”将会成为在线音乐市场的一支劲旅。但现实残酷,百度对于合并之后的百度音乐并不太上心,而作为传统音乐公司的太合也不愿意为其投入太多资源,导致至今合并将近3年后,这个曾被外界看好的新生百度音乐最终依然泯与众人。

2016年,曾经一手打造了网易云音乐的王磊出任百度音乐总经理,发布会上王磊曾直言,“我的想象之中它虽然差,但肯定也没有那么差,当我拿到真实的数据之后,我真的吓了一跳。”

今年3月太合音乐迎来了新的CEO徐毅,并在6月宣布了10亿元级别的融资消息。随后,时隔五年百度音乐再度改回“千千”二字,更名为千千音乐。对此,太合方面表示:“百度音乐升级为千千音乐,这不仅是一次简单的品牌升级,更是我们无限贴合新兴用户需求的举措。”

但是,融资、改名之后的千千音乐除了名字更改之外,并没能让外界看到太多的改善。靠情怀再赢回市场的做法也没被消费者认可。根据易观千帆的数据显示,截止2018年第二季度,千千音乐的活跃用户仅为944万人,位列TNBA四家中的末尾。

与百度的“低调”不同,阿里对于其音乐业务可谓是尽心尽力。

2013年,阿里收购由阿里前系统分析师王皓创立的虾米音乐。2014年,又收购了当时拥有2亿用户量的天天动听。同年,作为阿里大文娱旗下的重要组成部分,为了壮大的自己的在线音乐业务,阿里邀请了高晓松、何炅、宋柯等的业界大咖加入并担任高管。

2015年,阿里将天天动听以及虾米音乐整合为阿里音乐。此时的阿里并不希望自己旗下有两款相同类型的音乐播放器。2015年11月,阿里音乐迫于版权政策下架了百万首无版权歌曲,当时宋柯就公开表示过,“我们不可能有两个播放器,应该有一个平台会做另外的事情。”

于是,阿里方面选择将拥有更多用户的天天动听改造成泛娱乐粉丝交互平台“阿里星球”。2016年4月15日,新出现的阿里星球提出由音乐播放器变为综合音乐服务平台。此时,在线音乐成为了其大文娱战略中重要的一个布局。

阿里试图打造泛娱乐产业链,阿里星球不再以听歌为主。使其功能越累越多,原本的音乐功能被弱化,逐渐摆脱了音乐播放器这一核心服务。不过,日后的发展有些出乎意料,由于此举影响了用户体验。导致上线之初遭到了不少用户抵触,有用户甚至在网上吐槽:“打开以为是一个购物网站,而不是音乐应用。”

最终,不被用户接受的阿里星球在2016年12月宣布全面停止音乐服务。对此,主导了这一决策,时任阿里娱乐战略委员会主席的高晓松也曾表示,自己在阿里做了一个错误的决策,就是把天天动听改造成阿里星球。

没有了天天动听之后,虾米音乐成为阿里音乐旗下的主力产品,但是其远达不到当初天天动听的地位。根据易观千帆的数据显示,其今年二季度的月活用户仅有1841万人。如今,收购了国内最大的线下演唱会票务平台大麦网之后,阿里正试图开辟“线上音乐+线下演唱会票务”的O2O模式。但这一切还都在努力中,阿里大文娱依然背着阿里巴巴亏损大王的角色。至于阿里的音乐革命什么时候能成功,在线音乐如何成为其大文娱战略中的一个连接器?都是一个未知数。

【结束语】

用户数量是在线音乐市场的重要衡量标准,而对于用户而言版权则是他们最基础的需求。对于多数平台而言,想要在短期之内提高用户的付费占比显然不太现实,流量变现仍将持续相当长的时间。而面对音乐版权这样一个存量市场,谁的资金实力强,谁就能拿到更多的版权,从而吸引更多用户。

腾讯的头部优势可能会在其IPO融资之后进一步扩大,甚至有可能引发在线音乐市场的进一步洗牌。对于“NBA”这样的追赶者而言,继续拼烧钱显然不是明智的做法。不过,即便知道烧钱不明智,也不健康,但对于版权这个音乐行业最基础的竞争力而言,各家又不会轻言放弃。所以,在接下来很长一段时间内,我们依然能看到各家疯狂烧钱的版权争夺战。

腾讯音乐IPO之后,对于“NBA”而言或许可以在现有业务基础上主动向产业链的上下游延伸,如扶持原创音乐人、打造音乐综艺类节目等举措,或许才是弯道超车的机会。我们也能看到网易和阿里确实在这些方面开始展露实力,至于千千音乐至少目前尚未看出有任何放大招的迹象。

文章来源:懂懂笔记

文丨左岸 编辑 | 秦言

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:魏雨

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)