【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

《头条研报》——汲取研究精华,捕捉资金走向,潜伏市场预期。

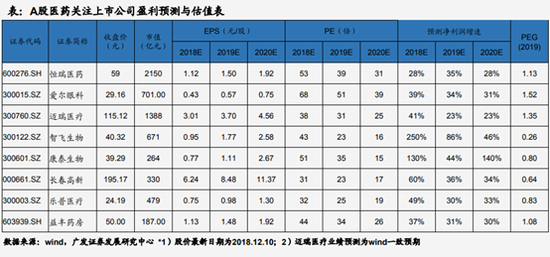

广发证券认为,2019年A股关注:恒瑞医药、爱尔眼科、迈瑞医疗、智飞生物、康泰生物、长春高新、乐普医疗、益丰药房。H股关注:中国生物制药、三生制药、威高股份、信达生物。

市场层面

“4+7”城市药品带领采购对医药股影响巨大,从12月6日到昨日收盘,医药股连续3个交易日重挫。12月10日中信一级行业近278只医药股,其中231只下跌,31只跌幅超4%。此外,港股31只个股仅4只飘红,三个交易日以来,AH两市医疗医药板块市值合计蒸发约4800亿元。

少许医药股跌幅并不大,甚至还逆市上涨,山东药玻三日累计微跌0.3%,昭衍新药微涨0.66%。医药股现走势分化,恒瑞医药翻红上涨1.06%,通化东宝、康缘药业等涨超2%。

消息层面

12月7日,国家医保局联采办负责人公开表示,拟中选药品价格大幅下降对药品生产企业当期非利空、长期是利好。

华东医药昨晚发布公告,表示公司近三个交易日累计股价跌幅超过20%,公司无应予以披露而未披露的事项。华东医药指出,近期公布国家药品集中采购试点拟中选结果,对2018年度经营不会产生直接影响;公司预计2019年整体经营业绩不会受到国家药品集中采购的实质性影响,仍能在2018年基础上保持稳健增长,现有核心产品未来仍具备较强的市场竞争力和较好的进口替代市场机遇。

受政策冲击显著的乐普医疗在12月6日当天,迅速召开机构电话会议,参会机构多达804家,与会人员超过1400人。乐普医疗明确表示,不担心受国家药品带量采购的影响。公司称,尽管未中标此次带量(预估50%)采购标的,但还将与原研厂家参与11个城市剩余的50%的市场份额,按照阶梯降价的要求,公司或能获得其中15%~20%的份额,预计明年在11个城市的医疗机构的市场份额相比目前仍有一定增长。

医药板块是否触底?能否反弹?可否补仓?哪些股有空间?成为市场机构及投资者重点关注对象。

市场策略及机构研究

中信证券:

市场仍需要理性看待此次药品集中采购结果,从医保资金的收支角度看,2018年 1-10 月医保结存率依然有 19.97%(去年同期 23.86%,全年 19.17%),总体仍较为良性。药品集中采购更多是推动医保资金的腾笼换鸟,需要关注医保资金的结构性红利。

重点推荐:①国产中高端医疗器械龙头大博医疗、安图生物、蓝帆医疗和乐普医疗,乐普医疗尽管氯吡、阿托未中标但明后年业绩增长的确定性相对依然较强,同时建议关注迈瑞医疗;②卖水者的依赖度会进一步提高,关注CMO 板块的凯莱英,以及山东药玻、艾德生物、山河药辅等;③医药商业的益丰药房、老百姓和柳药股份等;④精准医疗大发展下的金域医学、艾德生物;⑤中长期看,创新药的支付环境有望大幅改善,研发管线的价值被进一步放大,重点关注恒瑞医药、复星医药、中国生物制药等。

光大证券:

短期来看,大部分中标企业惨胜,盈利下滑难以避免;非中标企业受损更大。但长期来说,带量采购重构化药企业的竞争要素,在行业洗牌中迎来从仿制到创新的升级之路。可预见未来3到5年行业将进入洗牌期,产品组合优势、规模技术优势、创新药管线和海外市场能力将变得更加重要。

紧握“创新+升级” 主线,包括创新药/重磅仿制药、创新高端器械、药店、消费升级等,以上板块的共同点在于增量受益,而不受医保、招标等控费的影响,尤其是在带量采购落地后,创新药将更受行业重视。

重点推荐“创新增量+规避带量采购影响”的细分板块,包括长春高新、爱尔眼科、益丰药房、云南白药、安科生物、恒瑞医药等。

平安证券:

由于本次带量采购仿制药降价幅度超预期,短期内需规避仿制药投资主题,建议关注具备更深护城河且受带量采购影响较小的细分领域,包括创新药、高端医疗设备及耗材、口腔医疗等。创新药方面,建议关注创新储备丰富且仿制药存量销售较小的安科生物、海辰药业、科伦药业,以及 CMO龙头凯莱英;高端医疗配置证放开方面,建议关注 PET-CT显影剂 F18 药物龙头东诚药业和伽马刀龙头星普医科;口腔消费升级方面,建议关注连锁龙头通策医疗以及口腔再生材料龙头正海生物。

上海证券:

短期来看,中标企业以价换量,通过保障回款、降低融资成本、规模效益等方式保持一定的盈利能力,未中标企业在未保障采购量的情况下仍需要面对降价的困境,受损程度更大,长期来看,中小型仿制药企业面临被市场淘汰的风险,加速仿制药行业洗牌,建议关注受政策影响较小、业绩确定性高的细分板块,如创新药、连锁药店、医疗器械等。

广发证券:

站在十字路口:拥抱创新与工匠精神。2017年中国医疗卫生费用GDP占比6.2%,中长期仍有较大上升空间。短中期行业增速与基本医保支出增速息息相关,判断,未来基本医保支出增速有望保持在8%-10%。中国基本医保使用效率尚待提高,进入“腾笼换鸟”阶段,2018年是治疗性药物对于辅助性药物的替代,2019年有望进入高品质仿制药对于高价过期原研药的替代,创新药加速进入医保,分享辅助性药物和高价原研药腾挪的市场空间。2018年3月,医保局正式挂牌成立,中国医药市场超级单一买单人出现,基本医保正式发挥支付方的监督责任,中国医药产业站在十字路口,未来突围的唯一路径是创新与工匠精神。

创新药:世界是平的,创新模式升级。2018年中国新药创制环境发生急剧变化:国外新药进入中国速度大大加快,医保逐步向创新药倾斜,新上市创新药快速纳入医保,跨国公司创新药定价越来越本土化,相比欧美市场价格有较大折让,大大压缩了国内me-too、me-better药物的市场空间。世界是平的,中国新药创新模式升级,从中国新加速向全球新转型。PD-1是肿瘤领域最具突破价值新药,恒瑞医药是PD-1国内开发领军企业,2019年将开始分享PD-1巨大市场空间。中国生物制药、科伦药业等纷纷加大了对于创新的投入,收获在即。CRO、CMO已经融入全球创新药研发产业链,2019年有望继续分享创新带来的市场红利。

仿制药:低成本规模化,制剂差异化。随着医保局带量采购政策的推出,传统仿制药“高定价、高费用、高利润”模式走到尽头,低成本规模化与制剂差异化,是未来仿制药企业突破的两个路径。美国是仿制药竞争最为充分的市场,仿制药从小到大,2017年仿制药占到90%处方量,占到23%的销售额。纵观美国市场仿制药企业的竞争策略:1)低成本规模化:梳理1995年-2018年的批文数据,CR20ANDA批文数基本处于40-50%之间;2)制剂差异化:美国仿制药企Mylan,仿制药产品布局侧重于抢仿药、首仿药及高难度制剂,生物类似物、呼吸制剂成为开发重点。

生物疫苗:重磅产品陆续上市,行业拐点显著。中国国内外上市疫苗代际差异逐步收窄,可及性大幅提高。品种为王,新型疫苗与多联多价疫苗定价能力强,部分产品国内定价甚至高于美国市场。考虑国内人口基数与不断提升的消费能力,中国有望逐步成长为全球第一大疫苗消费市场。长生疫苗事件使整个疫苗产业成为众矢之的,长生生物处罚结论公布,新的疫苗管理办法开始征求意见,疫苗行业需求依然旺盛,疫苗2019年增长比较确定,是较佳的投资主线之一。

医疗器械:龙头登场,2019年多机会。技术升级、产品质量和售后服务是医疗器械企业成功的核心要素。迈瑞医疗2018年底登录A股,核心产品布局坚守三大核心领域:手术室一体化、检验科一体化和全科专科超声,始终坚持研发高投入,供应链、生产制造、研发、品牌建设和销售渠道充分共享资源,降本增效,最大化企业盈利。化学发光、分子诊断、内窥镜、骨科耗材等国产化率低,2019年细分龙头公司将充分分享进口替代红利;心内介入领域,乐普医疗等将逐步迎来重磅产品上市,研发创新进入收获期。

医疗服务:仍待政策破冰,精选个股。医疗服务是中国医疗产业尚未充分开发的处女地,大规模投资机会仍待政策破冰,医生仍是民营医疗发展的最大瓶颈,投资策略仍以精选个股为上。爱尔眼科:全国扩张渐入佳境,2019年将维持高增长,是医疗服务首推标的。通策医疗:牙科高壁垒,浙江省内实现高增长,2019年有望从浙江走向全国。药店:中长期发展空间明确,整合是药店做大做强的唯一路径,最看好益丰药房。医药商业:估值低,受制于上下游账期不匹配,现金流压力仍在加剧,是利率下行最大的受益标的。

2019年A股关注:恒瑞医药、爱尔眼科、迈瑞医疗、智飞生物、康泰生物、长春高新、乐普医疗、益丰药房。H股关注:中国生物制药、三生制药、威高股份、信达生物。

声明:此文属于专业人士对相关事件的个人观点和分析,并非正式的新闻报道,新浪不保证其真实性和客观性,投资者据此操作,风险自担。

责任编辑:高艳云

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)