基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

【机构调仓】谢治宇等加仓1股!邓晓峰买入这只股(附10股名单)

【超级大单】作手新一5.9亿爆买1只医药!章盟主火力全开,继续进攻医美

来源:华创交运与供应链研究

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

核心观点:

1、行业数据:

1)2020年:行业业务量增长31%,单票收入下降10.6%。21Q1:低基数下,行业业务量增长75%,单票收入下降16.7%。

2)2020年市占率:中通(20.4%)>韵达(17%)>圆通(15.2%)>申通(10.6%)>百世(10.2%)>顺丰(9.8%),中通份额五连冠,顺丰份额同比提升2.2个百分点,申通、百世下滑。

2、业绩表现:价格战下通达系公司利润纷纷承压,圆通Q1实现增长。

1)20年扣非净利:顺丰(61.3亿,+45.7%)>中通(45.9,-13.3%)>圆通(15.4 亿,0.3%)>韵达(12.1亿,-49.9%) >申通(亏损0.3亿)>百世(亏损17.9亿)。考虑圆通还原减值因素后同比下降15%左右,顺丰则唯一实现业绩增长,申通首次亏损,百世亏损扩大。2)21Q1扣非净利:圆通(3.4亿,44.8%)>韵达(1.8,-31%)>申通(亏损1亿)>顺丰(亏损11亿);21Q1顺丰因新业务投入等多因素导致上市以来首次季度亏损。

3、单票分析:价格竞争加剧,单票收入同比下降,通达系单票利润承压。

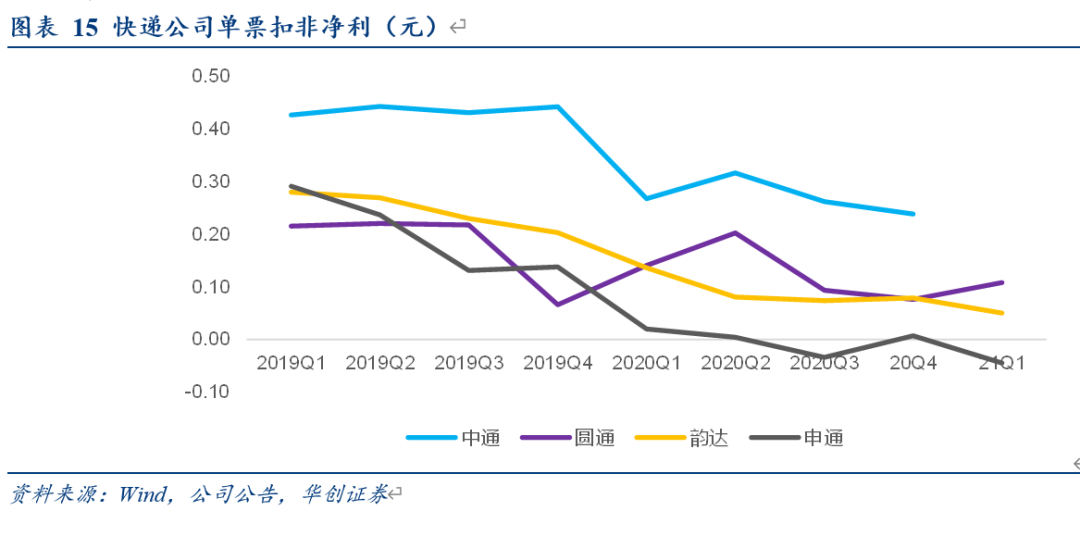

1)单票扣非净利:

2020年:顺丰(0.75元)>中通(0.27元)>圆通(0.12元)>韵达(0.09元)>申通(0元)>百世(-0.21元)。

21Q1:圆通(0.11元)>韵达(0.05元)>申通(-0.04元)>顺丰(-0.46元)。

同比看:圆通21Q1为 0.11元,同比下降0.03元或23%;韵达21Q1为0.05元,同比下降0.09元,或63%;申通21Q1单票亏损0.04元,下降0.06元。

2)单票成本继续下行。

可比单票运输成本:中通保持领先。中通(0.51元,-17%)<圆通(0.51元,-26%)<韵达(0.88元,-20%)<百世(0.64元,-15.8%)。

不含派费成本看:韵达0.89元,同比下降19%,圆通0.96元,同比下降26%,申通0.94元,同比下降13%,中通1.04元,同比下降12%。

4、资产端看:快递公司不同程度扩产能。

5、行业格局关注政策引导,低价竞争或受监管。我们预计短期行业价格竞争态势预计将有所放缓,电商快递龙头公司中通、韵达将有望出现利润水平的修复,同时对于进军下沉市场的顺丰,其压力也将有所减缓。

6、关注京东物流通过港交所聆讯。2018-20年收入分别为379、498、734亿人民币,同比增长32%、47%;分别亏损28、22、40亿,在非国际准则下2020年实现17.1亿盈利,净利率达到2.3%。

7、投资建议:

1)我们认为随着产业趋势的发展,快递公司的成长路径也会不断演变,我们预计会从快递->综合物流->数智化供应链->数据科技公司,但并非所有的公司都适合或需要完成演变。每个阶段内均会存在具备竞争力的优秀公司。

我们观察认为通达系快递龙头公司中通、韵达在尝试从快递转向综合物流服务的布局;

顺丰在不断夯实综合物流底盘的基础上正在转向数智化供应链,继而提出新愿景成为独立第三方行业解决方案数据科技服务公司;

京东物流则明确将自身定位于一体化供应链服务商。

2)持续强推核心标的顺丰控股,同时看好电商快递长期业务量景气度,关注当前行业格局演变、继续观察行业政策方向,修复阶段龙头公司中通与韵达预计会呈现明显超额收益。

一、2020年报及2021年一季报综述

(一)行业数据:20年业务量增长31%,21Q1低基数下业务量增速75%

1、2020年:行业业务量增长31%,单票收入下降10.6%

业务量:2020年累计完成833.58亿件,同比增长31.2%。其中,同城、异地、国际件增速分别为10.2%、35.9%及27.7%。

行业收入:全年累计收入8795.4亿元,同比增长17.3%。

单票收入:2020年平均单票10.55元,同比下降10.6%。

快递公司累计业务量增速:顺丰领跑,申通、百世落后于行业。顺丰(68.5%)>韵达(41.4%)>中通(40.3%)>圆通(38.8%)>行业(31.2%)>申通(19.7%) >百世(12.7%)。

行业集中度:2020年12月CR8达82.2,同比下降0.3百分点。

市占率:中通(20.4%)>韵达(17%)>圆通(15.2%)>申通(10.6%)>百世(10.2%)>顺丰(9.8%),中通实现业务量份额5连冠。

同比变化:顺丰同比提升2.2个百分点,申通、百世下滑。顺丰(2.2)>中通(1.3)>韵达(1.2)>圆通(0.8)>申通(-1)>百世(-1.7)。

2、21Q1:行业业务量增长75%,单票收入下降16.7%

行业业务量:Q1累计完成219.3亿件,同比增长75%。其中,同城、异地、国际件增速分别为26.0%、86%、67%。

行业收入:Q1累计收入2237.7亿元,同比增长45.9%。

单票收入:3月为9.69元,同比下降13.3%,环比下降13.2%,行业单月单票收入连续13个月同比下降。一季度均值10.2元,同比下降16.7%。

(二)业绩表现:价格战下通达系公司利润纷纷承压,圆通Q1实现增长

1、收入表现:

2020年:

顺丰实现收入1540亿,同比增长37.3%;

A股通达系中,圆通(349亿,+12.1%)>韵达(335亿,2.6%)>申通(215亿,-6.6%);

海外上市公司,中通收入252亿,同比增长14%,百世收入318亿,同比下降9.5%。

21Q1:

顺丰实现收入426亿,同比增长27%,

通达系中,圆通(90亿,61.9%)>韵达(83亿,48%)>申通(53亿,47.3%)。

2、利润表现:

20年扣非归属净利:

顺丰(61.3亿,+45.7%)>中通(45.9,-13.3%)>圆通(15.4 亿,0.3%)>韵达(12.1亿,-49.9%) >申通(亏损0.3亿)>百世(亏损17.9亿)。考虑圆通还原减值因素后同比下降15%左右,顺丰则唯一实现业绩增长,申通首次亏损,百世亏损扩大。

21Q1:

圆通(3.4亿,44.8%)>韵达(1.8,-31%)>申通(亏损1亿)>顺丰(亏损11亿);21Q1顺丰因新业务投入等多因素导致上市以来首次季度亏损。

(三)单票分析:价格竞争加剧,单票收入同比下降,通达系单票利润承压

1、单票收入下降:

2020年快递公司单票收入均有不同程度下降,

1-12月平均:顺丰单票17.78元,同比下降19%,申通2.35元,下降23.6%,圆通2.26元,下降23.5%,韵达2.25元,下降30.1%。中通单票收入1.37元(不含派费),同比下降20%,百世单票收入2.28元,下降21%。

21Q1:

1-3月累计看:顺丰单票收入16.12元,同比下降13.2%,圆通2.36元,同比下降12.8%,韵达2.20元,同比下降19%,申通2.44元,降幅23%。

3月顺丰单票15.74元,同比降12.1%(系产品结构性因素);圆通2.25元,同比降11.0%,韵达2.19元,同比降13.4%,申通2.25元,同比下降27.7%,降幅最大。

2、价格战加剧,通达系公司单票利润承压:

1)单票扣非净利层面,通达系由于价格战加剧,单票利润承压。

2020年单票扣非净利:顺丰(0.75元)>中通(0.27元)>圆通(0.12元)>韵达(0.09元)>申通(0元)>百世(-0.21元)。

21Q1单票扣非净利:圆通(0.11元)>韵达(0.05元)>申通(-0.04元)>顺丰(-0.46元)。

通达系公司同比看:

2020年圆通单票扣非净利0.12元,同比下降0.05元,同比下降28%,21Q1单票扣非净利0.11元,同比下降0.03元或23%;

2020年韵达单票扣非净利0.09元,同比下降0.15元,或下降64%,21Q1单票扣非净利0.05元,同比下降0.09元,或63%;

2020年申通单票扣非净利为0元,下降0.18元,降幅最大,首次出现亏损,21Q1单票亏损0.04元,下降0.06元。

2020年中通单票扣非净利0.27元,同比下降0.17元或39%。

2)单票成本继续下行

可比口径看:

单票运输成本:中通保持领先。中通(0.51元,-17%)<圆通(0.51元,-26%)<韵达(0.88元,-20%)<百世(0.64元,-15.8%)。

不含派费成本看:

韵达0.89元,同比下降19%,圆通0.96元,同比下降26%,申通0.94元,同比下降13%,中通1.04元,同比下降12%。

其中:韵达单票中转0.88元,下降20%,圆通单票中转0.95元,下降25%,申通单票中转0.92元,下降11%,中通0.82元,下降14%。

(四)资产端看:快递公司不同程度扩产能

1、固定资产角度来看:

2020年末,顺丰、韵达、圆通、申通、中通固定资产与在建工程合计分别为277、114、107、55亿及231亿,同比分别增长26%、43%、32%、24%、及51%,中通、韵达产能建设速度加快。

细项来看:

1)房屋及建筑设备(主要为仓库、中转场地)方面:

中通(75亿)>顺丰(69亿)>圆通(53亿)>韵达(25亿)申通(21亿);

2)运输工具方面(不含飞机):

中通(56亿)>顺丰(18亿)>韵达(16亿)>圆通(11亿)>申通(8.2亿);

3)机器设备(主要为自动化分拣设备)方面:

中通(51亿)>韵达(46亿)>顺丰(33亿)>圆通(25亿)>申通(22亿)。

4)计算机及电子设备:

顺丰(13亿)>韵达(8亿)>圆通(23亿)

综合来看,中通在房屋、运输、设备环节具备较大资产优势,顺丰次之,而韵达优势更多在于机器设备,预计自动化程度占比相对更高。

2、资本开支层面,扩产能加速:

2020年顺丰、中通、韵达、申通资本开支分别为142、92、63及24亿,中通同比增长76%、韵达同比增44%,均呈现产能加速扩张态势。

各公司看,分拣中心成为重点投资方向。顺丰2020年投入38.4亿,超过17-19年之和,占当年比重27%,韵达分拣中心投入37亿,占比59%,申通投入6.3亿,占比26%。

中通在土地投入19.7亿,占比21%,顺丰12.2亿次之。

二、行业格局关注政策引导,浙江省快递促进条例(草案)或指明行业政策方向,低价竞争将受监管

事件:浙江日报报道:“4月22日下午,省政府第70次常务会议审议通过了《浙江省快递业促进条例(草案)》(以下简称“草案”),后续将以法规案形式提请省人大常委会审议。”

其中市场关注草案对快递经营管理方面做了7项规定:

七是规定快递经营者不得以低于成本的价格提供快递服务;

电子商务平台经营者不得利用技术等手段阻断快递经营者正常服务;

平台型快递经营者不得禁止或者附加不合理条件限制其他快递经营者进入。

此前我们分析背景:

1)业务量持续高景气Vs“价格战”不停息的矛盾

业务量持续高景气:2017年以来,虽然快递行业增速从50%降档,但近4年均维持在25%以上的业务量规模增长,2020年在疫情下,网购渗透率提升进一步催化全年业务量增速超过30%。

“价格战”不停息:行业维度看,单票收入几乎单边下跌,进入2020年单票收入大幅下降达到两位数,票均收入在10.55元。

分区域看:浙江、义乌降幅更为明显。

2021年3月,全国、浙江、义乌单票收入分别为9.69、5.37及2.74元,

以21年3月同比降幅看:全国下降13%,浙江省下降17%,义乌同比降幅达到21%。

2)为什么是浙江?核心产粮区,电商快递价格风向标

浙江省是我国快递核心产粮区,一季度浙江省快递46亿件,全行业219亿件,浙江省占全国21%的业务量。而金华(义乌)排名全国第一,其快递业务量一季度占浙江省比重超51%。

去年以来,极兔成为行业黑马,是近年来从起网到达到接近日均2000万票最快的公司,其业务量预计9成以上来自于拼多多,客户客单价相对较低的特征以及自身份额诉求出发,在义乌以低于此前行业水平的价格参与市场竞争。

3)政策监管价格的出发点:我们预计是以保障快递小哥基本派费、保障快递服务质量为出发点。

快递行业是典型具备规模优势的行业,其单票成本会随着业务量的扩张而降低,但当单票收入降幅超过成本时,公司利润则必然下行。同时,“价格战”影响的不仅是上市公司利润水平,也会影响全网生态,当末端网点到快递小哥的派费不断“被下调”,难以保障快递服务质量,对终端消费者带来不便,同样的,对于超过300万人的快递从业人员,也需要得到必要的保障。

我们预计后续演绎:

1)《浙江省快递业促进条例(草案)》,后续将以法规案形式提请省人大常委会审议,等待其进程。但从方向上,政策端对于行业的监管思路已经较为明确,对于行业低价竞争进而影响基本服务保障的现象将予以制止。实际操作与具体执行仍待细节落地。

2)当行业要求不得以低于成本价的价格提供快递服务时,行业将从相对低阶的价格竞争转向服务比拼,物流底盘相对扎实、服务品质相对更好的公司将会受益,因在差异不大的价格水平之下,服务体验差的公司在接受性价比更高的轻小件业务量上将受到影响,扩张将放缓,产品结构分层将更明晰,利于龙头公司。

3)但我们仍需关注后续是否存在其他方式的折让现象。

整体上,短期行业价格竞争态势预计将有所放缓,电商快递龙头公司中通、韵达将有望出现利润水平的修复,同时对于进军下沉市场的顺丰,其压力也将有所减缓。

三、关注京东物流通过港交所聆讯

5月京东物流通过港交所聆讯并披露聆讯后资料集。

公司定位为中国领先的技术驱动的供应链解决方案及物流服务商,采用全面且技术驱动的方法,涵盖从上游制造、中游物流及流通至下游配送到终端消费者的完整供应链。

收入:

1)2018-20年收入分别为379、498、734亿人民币,同比增长32%、47%。

2)构成看:一体化供应链客户收入分别为341、418、556亿,2020年占比76%,其他客户占比24%。

3)第三方客户收入占比从18年29.9%提升至2020年46.1%,京东集团收入占比下行。

成本构成:人工和外包成本是最大支出项。2020年人工成本260.6亿,占比39%,外包成本260.9亿,占比39%,租金、折旧及其他分别占比10%、2%及10%。

盈利水平:公司毛利率水平走升。

1)毛利率:18年2.9%,19年6.9%,2020年8.9%。

2)盈利情况:2018-20年亏损28、22、40亿,而在非国际准则下2020年实现17.1亿盈利,净利率达到2.3%。(注:差异主要在于公司将非国际财务报告准则下盈利(亏损)定义为不包括股份支付(8.77亿)、可转换可赎回优先股公允价值变动(48.61亿)。

基础设施网络:高度协同的六大网络,仓储网络、综合运输网络、配送网络、大件网络、冷链网络及跨境网络。

服务产品:仓配服务、快递快运服务、大件服务、冷链服务及跨境服务。通过帮助客户优化存货管理、减少运营成本、高效地重新分配内部资源,从而最终使客戶得以专注于其核心业务。2020年为超过19万名企业客户提供服务,广泛覆盖快消品、服装、家电、家具、3C、汽车和生鲜等行业领域。

四、投资建议及风险提示

1、我们认为随着产业趋势的发展,快递公司的成长路径也会不断演变,我们预计会从快递->综合物流->数智化供应链->数据科技公司,但并非所有的公司都适合或需要完成演变。每个阶段内凭借成本优势、一站式优势、服务优势、科技优势等均可以成为具备竞争力的公司。

我们观察认为:

通达系快递龙头公司中通、韵达在尝试从快递转向综合物流服务的布局;

顺丰在不断夯实综合物流底盘的基础上正在转向数智化供应链,继而提出成为独立第三方行业解决方案数据科技服务公司;

京东物流则明确将自身定位于一体化供应链服务商。

2、持续强推核心标的顺丰控股:

解码顺丰14中,我们提出公司新愿景下业务发展三阶段以及对应的盈利模式。

第一阶段树立数智化供应链体系思想,达到产品矩阵完备、优势资源整合,该阶段对盈利的帮助更多在于资源复用、降低成本,同时实现多项交叉销售;

第二阶段是以数智化供应链做牵引,以强物流底盘与科技赋能客户(我们分别以探讨了与珈蓝集团合作美妆一盘货;极效前置方案;与唯品会合作等案例,我们预计未来鄂州机场有望将第二阶段推上新台阶),该阶段客户黏性增强,收入或更多仍体现在物流业务;

第三阶段则是真正进入数智化生态环境,以数据为起点,助力客户DTC转型。一揽子综合落地的能力会使得顺丰供应链有机会脱颖而出,真正做到企业客户不可或缺的选择。从盈利模式看,我该阶段是数智化解决方案付费时代的到来以及在为客户全链条降本增效释放的利润中获取超额提成收益。

维持盈利预测,预计21-23年实现净利50、78、103亿,对应PE分别为64、41及31倍。

维持分部估值,给予时效快递2022年百亿利润,30倍PE,其他业务基于PS估值,合计约4200亿市值,一年期目标价93元,“强推”评级。

3、看好电商快递长期业务量景气度,关注当前行业格局演变,继续观察行业政策方向,修复阶段,龙头公司中通与韵达预计会呈现明显超额收益。

风险提示:经济大幅下滑,价格战明显扩大。

具体内容详见华创证券研究所2021年5月5日发布的报告《快递行业2020年报及21年一季报综述:20年通达系利润普遍承压,关注政策引导方向及行业格局演绎,持续强推顺丰,关注韵达》。

解码顺丰系列深度1-14

2021年

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)