基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中国银河证券研究

中顺洁柔 002511

◆ 核心观点

20年疫情无碍规模稳步扩张且浆价低位助力业绩高速增长,囤浆锁本与顺势提价或促公司21年规模业绩同步高增

会计准则调整难挡成本压力缓解红利20年综合毛利率上浮1.69pct,会计准则调整与财务杠杆降低助力20年期间费用率微降1.45pct

全渠道营销与多元化销售渠道建设推动规模扩张,生产基地全国化布局与充沛的产能规划了却渠道扩张的后顾之忧

产品结构持续优化定位高端市场,研发实力匹配市场内升级的消费需求

◆ 投资建议

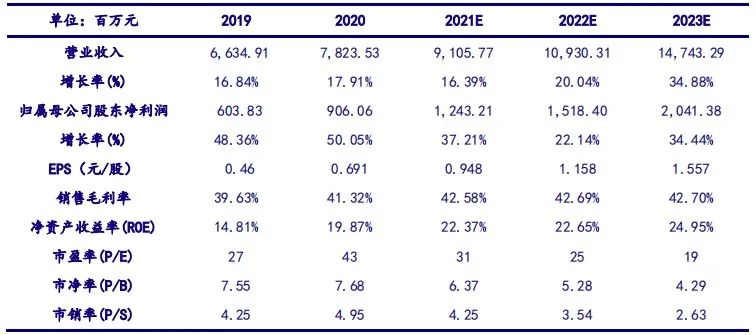

考虑到公司在2020年浆价位处低位区间提前囤积低价原料确保低成本红利期得以延续,与此同时2021年初至今国际浆价受全球经济复苏情绪影响持续回升还为公司产品提价创造了绝佳契机以及浆价快速上行对行业内未能提前囤浆的中小纸企造成的成本压力或致使其丢失部分市场份额,利于包括公司在内的头部企业抢占份额实现集中度提升,优化竞争格局。基于上述判断与假设,我们预测公司2021E/2022E/2023E分别实现营收91.06/109.30/147.43亿元,实现归母净利润12.43/15.18/20.41亿元,分别对应EPS为0.95/1.16/1.56元/股,对应PE 31/25/19倍,维持“推荐评级”。

◆ 风险提示

原材料价格大幅抬升的风险;行业竞争加剧的风险。

核心观点

20年疫情无碍规模稳步扩张且浆价低位助力业绩高速增长,囤浆锁本与顺势提价或促公司21年规模业绩同步高增

2020年全年公司累计实现总营收78.24亿元,较去年同期净增加11.89亿元,实现同比增长17.91%。其中,公司主营业务收入包括“洁柔”与“太阳”两大生活用纸品牌以及“新棉初白”系列棉柔巾和“朵蕾蜜”女性个人护理产品在2020年全年累计实现营收76.00亿元,较去年同期增加10.34亿元,实现同比增长15.75%。至于公司其他业务在2020年共计实现营收2.24亿元,较去年同期增加1.54亿元,实现同比增长223.34%,由此可见公司2020年营收规模端的稳步扩张主要是源自于主营业务,而其他业务中除了往年较为常规的对外销售纸浆外,我们预计公司为助力全球疫情防控于年初开始涉足的口罩与消毒洗手液等防护与消杀类产品也为该类业务贡献了相当一部分增量。

2021Q1公司实现营业总收入21.02亿元,较去年同期增加4.31亿元,实现同比增长25.81%,我们认为一方面是受益于2020年同期在疫情期间各大销售流通渠道流转受阻以及公司工厂停工停产所形成的低基数,另一方面则是得益于公司在一季度传统消费旺季期间出色的营销策略、公司在2020年持续推进的渠道扩张和优化战略以及公司新涉足的个人护理类产品,即“朵蕾蜜”品牌,尚处于高速发展期等多方面因素影响推动公司2021年一季度营收规模实现20%以上的高速增长。考虑到生活用纸品类具备较强的需求韧性,并且2020年的疫情冲击使得广大居民群众对个人卫生的重视程度得到显著提升,再叠加当前国内疫情对实体经济尤其是户外经济的影响基本消失,而这也就意味着包括餐饮、旅游、酒店以及购物中心等生活用纸家庭外消费场景中的需求将逐步恢复至疫情前水平,而这也将助力公司2021年在包括商消渠道在内的家庭外消费场景需求端实现较为可观的恢复性增长,从而为公司规模端的稳定增长提供一定助力。除了公司生活用纸这一传统强势领域大概率将在2021年继续保持稳定扩张,公司新开拓的女性个人护理品类及“朵蕾蜜”品牌依旧处于高速发展阶段,无论是从渠道拓展还是产品系列的丰富程度上均有较大提升空间,结合公司生活用纸品牌在线下商超及线上电商渠道已经取得了优异表现以及过往所积累的资源和经验,我们预计公司“朵蕾蜜”品牌在2021年仍有望继续保持超高速增长。综合来看,2021年公司营收规模端的持续扩张将以生活用纸类产品的稳步扩张为核心,辅以女性个人护理品牌“朵蕾蜜”的高速成长,助力公司于2021年内继续维持高双位数增长。

按细分行业对公司2020年营收规模进行拆分,2020年公司生活用纸/个人护理/其他类业务分别实现营收75.00/1.00/2.24亿元,分别较去年同期增加9.37/0.97/1.54亿元,实现同比增长14.28%/3006.87%/223.34%,占总营收比重分别为95.86%/1.28%/2.86%,分别较去年同期变动-3.05/1.23/1.82个百分点,可见生活用纸品类依旧是公司核心营收来源,并且也贡献了公司2020年营收增量的78.86%,而生活用纸品类的高速增长我们认为主要是受益于公司高端系列产品占比的持续提升配合公司全渠道布局与扩张的战略;至于个人护理类业务,2020年该类业务实现了惊人的3006.87%同比增长主要是由于2019年下半年公司刚刚向市场正式推出“朵蕾蜜”品牌,使得该品类基数过低所致;至于其他类业务,如上文所述,我们认为主要是受益于包括口罩以及消毒洗手液等防护与消杀类产品需求剧增实现了营收规模的巨幅提升,我们预计该品类的增长在国内疫苗接种普及率持续提升的背景下或难以通过内需实现可观的增长,但海外部分国家与地区的疫情依旧较为严重,如若公司具备相应国家出口资质与渠道,那么公司该类产品的境外出口类需求或有望在2021年得以延续。

按产品形态进行营收规模的拆分,2020年公司成品/半成品/其他产品分别实现营收75.85/0.14/2.24亿元,分别较去年同期增加10.54/-0.20/1.54亿元,分别实现同比增长16.14%/-57.75%/223.34%,可见公司2020年营收规模的扩张主要是依靠包括生活用纸与个人护理产品在内的成品制造业务,而半成品业务受到公司自身成品制造业务的持续高景气而出现阶段性下滑,预计2021年或有望回升至合理区间。

按销售地区拆分公司营收,2020年公司境内/境外分别实现营业收入76.53/1.71亿元,分别较去年同期变动11.52/0.37亿元,分别实现同比增长17.71%/27.63%,值得注意的是公司境外收入增速显著优于境内业务,而造成这一差异的核心因素我们认为一方面是由于中国香港与澳门特别行政区的生活用纸、个人护理以及防护消杀类产品在疫情期间产能受限使得其对大陆地区的依赖程度有所提升所致,另一方面公司于2020年初为助力抗击疫情主动进行跨界生产医用外科口罩,并于年内取得了欧盟CE与美国FDA认证,故而公司或存在部分防护与消杀类产品出口至欧盟与美国的情况。

按季度拆分公司营收,2020Q1/Q2/Q3/Q4公司分别实现总营收16.71/19.45/19.39/22.68亿元,分别较去年同期增加1.30/3.13/2.92/4.53亿元,分别实现同比增长8.46%/19.21%/17.70%/24.97%,整体呈现出加速增长的趋势,而促成公司这一趋势的原因主要是一季度原为公司传统销售旺季,但受疫情拖累致使一季度表现欠佳,从而使得全年各季度表现呈现出波动加速增长趋势。考虑到2021Q1公司在2020年Q1基数相对较低的基础上实现了较高增速,我们预计全年公司各季度增速表现大概率将呈现“U型”姿态。

按量价拆分公司生活用纸业务,2020年公司累计生产生活用纸类产品1.17亿箱,相较2019年提升34.00%,共计销售生活用纸类产品1.17亿箱,相较2019年提升31.87%,产销比达到接近100%,相较2019年同期提升1.60个百分点;价格端,以公司生活用纸类业务营收除以公司全年生活用纸类产品销售数量,2020年公司每箱生活用纸价格为64.15元,相较2019年下滑14.72%,我们认为可能是由于公司在疫情期间为了缓解渠道端的压力或存在向各销售渠道让利或者公司调整产品结构使得单箱规格变小,从而导致箱数显著提升,进而致使公司生活用纸类产品出厂价格同比2019年有所下滑,预计2021年或有望企稳回升。

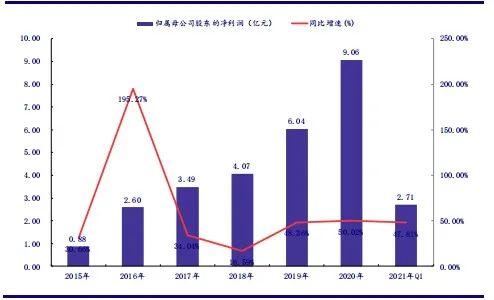

2020年公司累计实现归母净利润9.06亿元,较去年同期增加3.02亿元,实现同比增长50.02%;实现归母扣非净利润8.92亿元,较去年同期增加3.03亿元,实现同比增长51.44%。其中,2020年累计实现非经常性损益1433.61万元,主要包括计入当期损益的政府补助2853.32万元以及公司在疫情期间主动向社会群体的捐款与物资捐赠1344.21万元支出。分季度来看,公司2020Q1/Q2/Q3/Q4分别实现归母净利润1.83/2.69/2.19/2.34亿元,分别较去年同期变动0.60/1.18/0.56/0.68亿元,分别实现同比增长48.67%/77.74%/34.41%/41.06%,促成公司业绩端增长远超营收规模增速的原因主要是2020年前三季度公司产品制造所需的核心原料木浆价格自2019年受全球需求不振以及2020年全球疫情的二次冲击影响处于历史低位,从而大幅缓解了公司成本端的压力,进而提升了公司生活用纸产品的毛利率,最终促成了公司全年各季度业绩表现均显著优于营收端增长,并且2020Q2实现的单季度超高速增长还受到了2020Q1下游客户受疫情影响补库需求延后的影响。

2021Q1公司实现归母净利润2.71亿元,较去年同期增加0.88亿元,实现同比增长47.81%;实现归母扣非净利润2.67亿元,较去年同期增加0.80亿元,实现同比增长43.02%。其中,2021Q1公司共计实现非经常性损益382.42万元,主要包括计入当期损益的政府补助399.90万元。促成公司2021Q1继续保持超高速增长的原因一方面是公司营收规模端在2020Q1受疫情影响形成的较低基数上实现了较为可观的高速增长对业绩形成了一定拉动,另一方面则是由于公司在2020年期间积极储备原料木浆,致使公司国内木浆现货与期货价格自2020Q4开始迅速抬升后并未遭受成本端压力上行的困扰,与此同时公司始终秉承产品高端化发展战略,从而使得生活用纸类产品的毛利率水平保持在高位,进而保证了公司业绩端的高速增长。展望2021年剩余三个季度的表现,考虑到公司在2020年囤积木浆储备较为丰富,预计年内受到木浆价格维持高位或持续上行的压力较小,并且在此基础上公司已经于2021年4月1日向下游客户发布涨价函以应对始终处于高位的原料木浆价格,此举若能正式落地实施将能够助力公司生活用纸产品的毛利率在成本已较为锁定的情况下通过出厂价提升实现较为可观的增长,再配合公司规模端全渠道布局实现的稳步扩张,预计全年公司业绩表现在2020年高速增长50%的基础上仍将较为亮眼。

会计准则调整难挡成本压力缓解红利20年综合毛利率上浮1.69pct,会计准则调整与财务杠杆降低助力20年期间费用率微降1.45pct

2020年公司综合毛利率为41.32%,较去年同期提升1.69个百分点。其中,公司核心主营业务生活用纸产品的毛利率达到42.10%,同比提升2.15个百分点,并且公司境内销售渠道的毛利率达到41.20%,同比提升1.40个百分点,而推动公司综合毛利率提升的关键是在于2020年前三季度原料木浆的价格在始终保持历史低位水平,致使公司成本端压力相较2019年同期大幅减弱,从而助力公司综合毛利率在考虑了销售费用中运输费调入营业成本这一会计准则变更的不利因素影响后依旧实现较大幅度提升。

2021Q1公司综合毛利率为40.46%,相较去年同期下滑4.66个百分点,我们认为造成公司综合毛利率同比下滑的原因一方面是由于会计准则变更导致销售费用中的运输费计入营业成本,使得成本显著提升,另一方面是由于公司在一季度销售旺季期间或存在促销活动以刺激营收规模的高速增长,故而可能存在部分让利促销致使公司出厂价有所降低,进而导致综合毛利率出现一定幅度的下滑,考虑到公司已经于2021年4月1日起对产品进行提价,我们预计2021Q2与2021Q3的公司综合毛利率或有望在销售淡季实现环比明显改善,但同比或继续受会计准则影响不及去年同期水平。

2020年公司销售净利率达到11.58%,较去年同期增加2.48个百分点;公司期间综合费用率达到26.61%,较去年同期减少1.45个百分点。其中,销售/管理(含研发)/研发/财务费用率分别为19.74%/7.10%/2.43%/-0.23%,较上年同期分别变动-0.90/0.00/-0.23/-0.55个百分点。其中,销售费用较上年同期增长1.75亿元至15.45亿元,主要是由于公司持续增加市场投入,加大促销力度,开拓销售网络导致产品促消费大幅增加所致(YOY 12.78%);管理费用较上年同期增长0.70亿元至3.65亿元主要系公司股权激励成本摊销、折旧摊销费用增加所致(YOY 23.90%);财务费用同比减少3948万元至净收入1800.15万元主要系报告期内银行利息费用及汇兑损益减少所致(YOY-183.82%);此外,公司逐步加大研发投入力度,研发费用同比增长0.14亿元至1.90亿元(YOY 7.89%),增强公司的核心竞争力与产品实力。

2021Q1公司销售净利率为12.90%,较去年同期增加1.92个百分点;公司期间综合费用率达到24.48%,较去年同期减少6.29个百分点。其中,销售/管理(含研发)/研发/财务费用率分别为18.59%/6.05%/2.23%/-0.16%,分别较去年同期变动-4.01/-1.99/-0.20/-0.28个百分点。2021Q1公司销售费用额达到3.91亿元,较去年同期略增0.13亿元,主要是促销费用与员工薪酬的提升被运输费用转移至营业成本部分抵消,致使公司销售费用总额录得微增,增幅不及营收扩张,致使销售费用率大幅降低;2021Q1公司管理费用额达到0.80亿元,较去年同期减少0.14亿元,我们认为可能主要是由于股权激励费用摊销额同比有所减少所致,致使公司管理费用率同样显著降低;2021Q1公司研发费用额达到0.47亿元,较去年同期变动0.06亿元,主要是公司持续加大研发投入所致;2021Q1公司财务费用额达到-0.03亿元,较去年同期净支出减少0.05亿元,致使公司财务费用率有所降低。

全渠道营销与多元化销售渠道建设推动规模扩张,生产基地全国化布局与充沛的产能规划了却渠道扩张的后顾之忧

公司建立了完善的销售网络体系。公司现已经形成了GT(传统经销商渠道)、KA(大型连锁卖场渠道)、AFH(商用消费品渠道)、EC(电商渠道)、RC(新零售渠道)、SC(母婴渠道)六大渠道齐头并进的发展模式。上述渠道中,公司近年来主要注重电商与商消渠道的建设,一方面公司加大了在天猫、淘宝、京东、等电商平台的投入,强化与电商平台相应的供应链系统,并通过组建专业的电商运营团队,强化官方旗舰店的日常运营管理;对于商用消费的渠道以及客户群体,公司同样通过成立专业团队的方式匹配不断成长的商用市场需求。另外,对于公司已具备一定优势于规模的传统经销商与大型商超渠道,截止目前公司所搭建的营销网络已经能够覆盖全国绝大部分地(县)级城市,通过不断地将市场进行细分与细化扩大经销商的网络布局。与此同时,公司与沃尔玛、华润万家、大润发和永辉等大型连锁卖场建立了良好的合作关系,并逐步将一些重点的卖场转为公司直营,增厚公司产品的利润空间。公司依托下属子公司江门中顺、云浮中顺、四川中顺、浙江中顺、湖北中顺和唐山分公司,全面形成华东、华南、华西、华北和华中的生产布局。2021年4月10日,公司发布公告称湖北二期项目完成竣工验收,而该项目将为公司新增10万吨生活用纸产能,后续公司仍有江苏宿迁年产40万吨生活用纸项目的一期10万吨项目处于前期筹划阶段以及广东云浮三期项目和四川达州竹浆纸项目处于计划阶段,预计未来上述项目全部按计划落实竣工后将助力公司产能实现倍增,并且公司通过持续优化全国性生产基地布局,还有效地拉近了与终端客户和下游经销商之间的距离,既降低了运输成本,还提高了渠道周转效率。建立在日趋完善的销售网络体系基础上,我们预计公司未来将持续不断地夯实市场基础,提升消费者的使用体验并加深品牌印象,通过持续推进渠道建设的多元化战略,为公司规模扩张提供客户资源。

产品结构持续优化定位高端市场,研发实力匹配市场内升级的消费需求

公司十分关注产品矩阵的横向延伸,为此公司主动介入个人护理产品领域。2019年6月起,公司研发的“朵蕾蜜”个人护理产品上市,该品牌是公司经过几年的研发和技术攻坚,从产品设计、外观包装到品牌传播进行全盘整合打造的全新品牌。截止目前,公司主要包括:“洁柔”、“太阳”、“朵蕾蜜”三大品牌系列产品,主要产品:洁柔Face系列、Lotion系列、自然木系列、新棉初白系列、金尊系列、湿巾产品以及个人护理产品,以品质、品位、品种来全面诠释并演绎产品,在保证品牌独立性与层次性的同时兼顾公司整体品牌与产品矩阵的延展性与深度。此外,公司深耕生活用纸领域已经10余年,在此期间公司通过自身不断强大的研发实力与渠道影响力树立起“洁柔”和“太阳”两大生活用纸品牌,品类涵盖从卷纸、无芯卷纸、抽纸、纸手帕、湿巾到棉花柔巾六大类,基本实现了生活用纸领域的主要产品类别全覆盖,凸显出公司在产品矩阵搭建过程中对矩阵纵深的要求。我们预计未来公司仍将持续优化产品结构,加快提升自身产品矩阵中高端、高毛利产品以及非卷纸类别的占比,加大新研发的“Face”、“Lotion”和“自然木”等重点系列产品的销售力度,并通过新品搭配核心产品的方式共同提高公司品牌在各渠道的占有率。

投资建议

考虑到公司在2020年浆价位处低位区间提前囤积低价原料确保低成本红利期得以延续,与此同时2021年初至今国际浆价受全球经济复苏情绪影响持续回升还为公司产品提价创造了绝佳契机以及浆价快速上行对行业内未能提前囤浆的中小纸企造成的成本压力或致使其丢失部分市场份额,利于包括公司在内的头部企业抢占份额实现集中度提升,优化竞争格局。基于上述判断与假设,我们预测公司2021E/2022E/2023E分别实现营收91.06/109.30/147.43亿元,实现归母净利润12.43/15.18/20.41亿元,分别对应EPS为0.95/1.16/1.56元/股,对应PE 31/25/19倍,维持“推荐评级”。

主要风险因素

宏观经济波动的风险;原材料价格波动的风险;汇率的风险。

附1 盈利预测和估值对比

表1:盈利预测

资料来源:公司财务报表,中国银河证券研究院整理及预测(股价为2021年4月28日收盘价)

表2:可比公司最新估值情况

资料来源:wind,中国银河证券研究院整理

附2 公司整体经营运行状况跟踪

图1:2015-2021Q1营业收入(亿元)及同比(%)

资料来源:公司公告,中国银河证券研究院整理

图2:2015-2021Q1归母净利润(亿元)及同比(%)

资料来源:公司公告,中国银河证券研究院整理

图3:2015-2021Q1毛利率(%)和净利率(%)变动情况

资料来源:公司公告,中国银河证券研究院整理

图4:2015-2021Q1期间费用率(%)变动情况

资料来源:公司公告,中国银河证券研究院整理

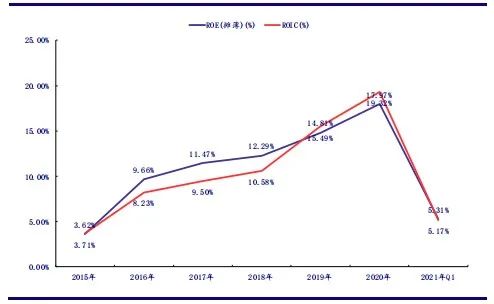

图5:2015-2021Q1ROE(%)及ROIC(%)变动情况

资料来源:公司公告,中国银河证券研究院整理

表3:2020年中顺洁柔营业收入按行业、产品、地区拆分情况

资料来源:公司公告,中国银河证券研究院整理

表4:2020年中顺洁柔占公司营业收入10%以上的行业、产品、地区毛利率情况

资料来源:公司公告,中国银河证券研究院整理

表5:2020年中顺洁柔产品产销情况

资料来源:公司公告,中国银河证券研究院整理

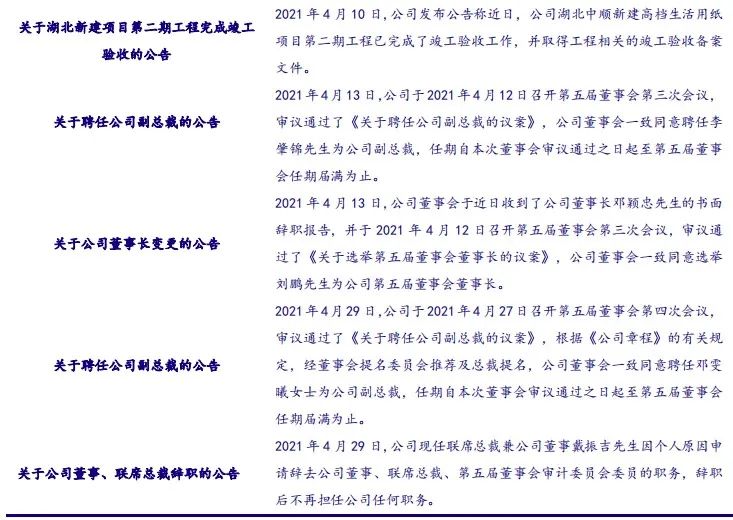

附3 重大事项进展跟踪

表6:中顺洁柔2021年年初至今重大事项进展

资料来源:公司公告,中国银河证券研究院整理

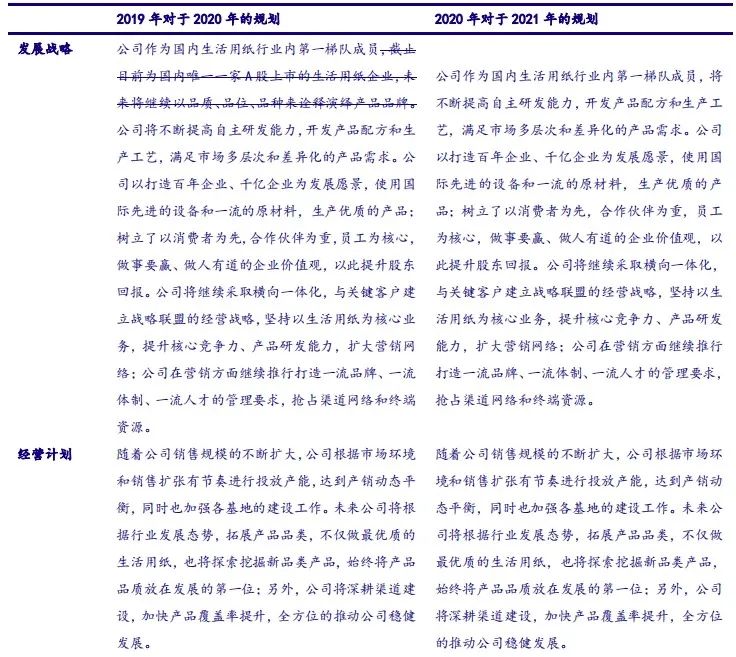

附4 公司发展战略与经营计划情况跟踪

表7:中顺洁柔2019-2020年年报中发展战略与经营计划情况跟踪

资料来源:公司公告,中国银河证券研究院整理

注:其中删除线内容为相较针对2020年的业务规划,针对2021年不再提及的内容;加粗内容为针对2021年的新补充部分。

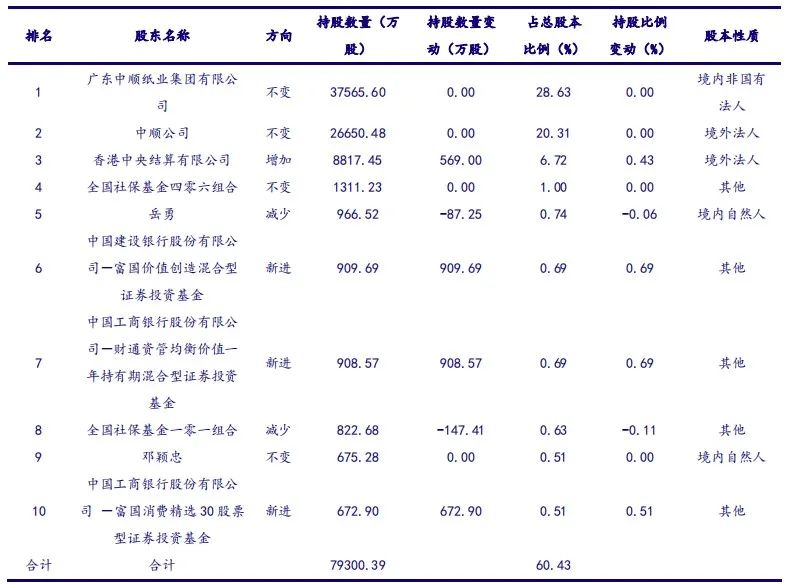

附5 公司前十大股东情况跟踪

表8:中顺洁柔前十大股东情况(更新自2021年一季报)

资料来源:公司公告,中国银河证券研究院整理

如需获取报告全文,请联系您客户经理,谢谢!

/// 相关报告 ///

【银河零售李昂/甄唯萱】公司点评丨集友股份 (603429):21Q1低基数下实现恢复性高增长,加热植物芯上市在即或成增长新动力

【银河零售李昂/甄唯萱】行业点评丨零售行业基金持仓低配比例持续下行,珠宝首饰、综合业态与化妆品备受市场关注

【银河零售李昂/甄唯萱】行业点评丨网络直播营销管理加强,维持推荐运营规范、具有产品力和品牌力的零售行业优质标的

更多干货请关注 中国银河证券研究 微信公众号

中国银河证券研究

长按扫码关注我们

微信号|zgyhzqyj

本文摘自报告:《【银河零售李昂团队】公司2020年年报暨2021年一季报点评_中顺洁柔(002511.SZ)_20年低价原料促业绩高增,看好21年预见性囤浆固本与顺势提价共促公司规模业绩同步高增_20210428》

报告发布日期:2021年4月28日

报告发布机构:中国银河证券

报告分析师:

李 昂 执业证书编号:S0130517040001

甄唯萱 执业证书编号:S0130520050002

研究助理:

章鹏

李昂

零售及轻工行业团队负责人。曾任社服行业研究员、商业零售行业主分析师,具备消费产业跨多行业研究经验。

甄唯萱

零售及轻工行业分析师。2018年5月加盟银河研究院从事零售行业研究,2020年起增加覆盖轻工制造,擅长深度挖掘公司基本面。

章鹏

零售及轻工行业分析师助理。2019年3月加盟银河研究院从事零售行业研究,2020年起增加覆盖轻工制造,擅长产业链价值比较。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)