基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

【机构调仓】张坤、曹名长等调仓踪迹泄露!“牛散”李建南等持股曝光(名单)

【主力资金】钢铁板块还能涨46%?特别提示注两大关键变化(附受益股)

来源:方正证券研究

本文来自方正证券研究所于2021年4月12日发布的报告《全球航空巨头启示录美国篇之美国联合航空:破产后重获新生,股价自2009年底部反弹近30倍》,欲了解具体内容,请阅读报告原文。许可S1220518090001,李跃森 S1220520060001。

核心观点

核心观点:

1、美联航是美国三大航之一。其发展过程曲折,曾多次濒临破产,是航空业危机投资的典型案例之一。

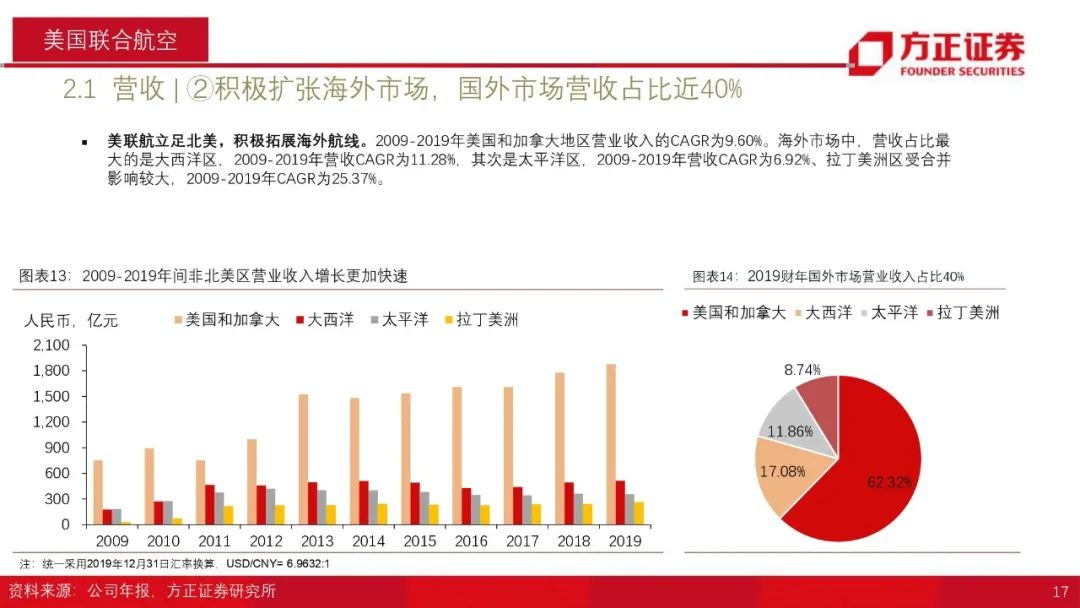

美联航作为911事件被劫航司之一,事件发生后需求端遭受重创,成为美国航空史上破产保护时长最久的航司。2009年美联航再次险些申请破产,次年合并大陆航空成为当时世界上规模最大航司,成功走出困境,总市值也从底部的50亿元上涨到了2019年的近1500亿元,涨幅约30倍。2019年美联航总收入为3011亿元,净利润为209亿元,运输旅客1.62亿人次,自有机队规模达到1016架。

2、破产并不等于出清,美国航空业七十年代以来经历四轮破产潮,才最终迎来行业出清,出清极其困难。其主要原因有二:

1)航空具备公用属性,政府各项法案和纾困补助极大延缓了行业市场化出清的速度。

2)美国破产法案协助航司控制成本和调整资本结构,部分航司甚至会为降低成本特意申请破产。

3、格局投资对于全服务航空而言,成功概率低且窗口期较短,危机投资是有效可行的投资策略。

纵观美国航空史,行业整体盈利周期改善仅出现过两次,而08年次贷危机后受益出清的航空业普涨仅持续了一年多时间(2013-2014)。其原因是航空业格局改善带来的利润率修复往往只是一次性事件,格局出清叠加需求恢复的阶段,量价齐升,业绩弹性极大,从底至顶往往只有很短的时间。此后,因为失去成长性,航司在盈利水平修复到位后利润和估值便同时停止增长,行情无法长期延续。2020年新冠疫情下,美联航自2019年末最大跌幅达77.39%,但从底部反弹至今接近200%,结合历史上的多次大型危机后航空股的反弹幅度可以得出结论,危机投资是投资航空股有效可行的投资策略。

风险提示:

1)宏观层面,面临经济大幅波动、地缘政治冲突、油价与汇率大幅波动、大规模自然灾害、新一轮疫情爆发、疫苗及相关药物研发受阻等风险。

2)行业层面,面临政策大幅变动、行业竞争加剧、发生航空事故,或者其它类型的难以预测的风险。

以上为报告部分内容,完整报告请查看《全球航空巨头启示录美国篇之美国联合航空:破产后重获新生,股价自2009年底部反弹近30倍》。

方正交运团队

许可

方正证券研究所交运首席分析师

许 可 :交通运输行业首席,研究所培训总监,西南财经大学硕士,6年证券从业经验。具备买方经验,更注重从买方视角看待公司长期投资价值。坚持正确的价值观,寻找投资规律,为投资者挖掘有定价权,胜而后求战的上市公司,规避没有安全边际的价值陷阱。

李跃森 :交通运输行业研究员,香港中文大学经济硕士,覆盖航空板块。

李 然 :交通运输行业研究员,中南财经政法大学硕士,覆盖机场板块。

周延宇 :交通运输行业研究员,兰州大学金融学硕士,覆盖快递板块。

唐 晟 :交通运输行业研究员,新加坡南洋理工大学金融学硕士,覆盖港口航运板块。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)