【福利贴:听白酒专场策略会,抽取茅台酒!】林园+但斌+5基金经理+6分析师(抽奖:茅台酒)点击查看

来源:兴证金融

投资要点

保险行业:

本周保险III(申万)下跌0.83%,跑输沪深300指数6.3个百分点,个股上中国人寿上涨1.67%,表现好于其他上市险企。

本周银保监会下发《关于进一步规范互联网人身保险业务有关事项的通知(征求意见稿)》,主要内容包括:1. 对经营互联网人身险业务的偿付能力充足率、风险综合评级等指标提出了相关要求;2.明确将十年期及以上的普通寿险和年金险明确纳入可售范围,但对偿付能力充足率、综合偿付能力溢额和风险综合评级等提出了较高要求;3. 拟建立互联网人身险的产品专属管理机制,对互联网专属产品直营渠道性质、费用率上限、定价回溯机制等方面提出了相关要求。我们认为本次征求意见稿规范了互联网人身险业务,部分偿付能力等相关指标不符合要求的中小保险公司的互联网产品可能无法继续销售,尤其是互联网定期寿险(综合偿付能力溢额超过50亿元等要求难度较高)。上市险企普遍符合相关要求,在监管趋严和产品规范化提高的政策下有所受益。

投资端利率中枢上行结合负债端开门红数据较好,继续看好保险板块估值提升。目前10年期国债收益率目前在3.2%左右,负债端上开门红短期储蓄型产品的销量普遍相对较好,目前保险板块对应2021年0.62-1.02倍PEV的估值,估值有望继续提升。个股上,我们推荐长期竞争优势较强且基本面有望改善的中国平安、以及估值相对较低且负债端边际改善的中国太保。

券商行业:

本周市场日均成交额均破万亿,沪深300上涨5.45%,但券商板块表现不振。本周市场成交额出现放量,周日均成交额达11890亿元;沪深300累计上涨达5.45%。但本周券商板块表现不振,证券Ⅲ(申万)累计上涨仅0.87%,大幅跑输沪深300。

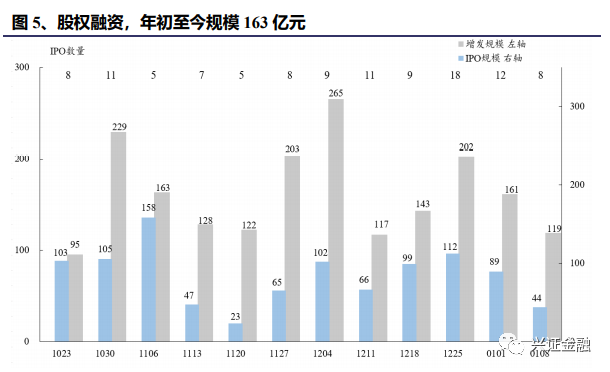

2020Q4券商行业数据略超预期,各业务条线预计在去年高基数基础上继续增长。从2020Q4行业数据来看,两市股票成交额累计同比+76%;日均两融余额环比持续上行,同比+60%;IPO、再融资、债权融资发行规模累计分别同比+1%、+6%、+27%;沪深300、创业板、中证全债分别+13.60%、+15.21%、+1.31%,而去年同期分别为+7.39%、+10.48%、+1.31%。

资本市场市场化改革大趋势不改,相关法治建设逐步出台。从2021年证券行业整体监管思路来看,中央经济工作会议定调了2021年资本市场的发展方向,即“促进资本市场健康发展,提高上市公司质量。”一方面以注册制和退市制度改革为抓手,另一方面把提高上市公司质量作为上市公司监管的重要目标。监管层对于资本市场市场市场化改革的大趋势不改,但也进一步加快了市场配套的法治建设。

券商基本面与行情走势背离,建议参与左侧布局,重点推荐【东方财富】。2020年证券行业快速增长的基本面基调已基本确立,年报业绩值得期待。资本市场改革仍持续推进,板块本身仍有利好政策释放预期。元旦后上证指数突破 3500 点,沪深 300持续创 2013 年以来新高,市场交投活跃,日成交额连续 5 天破万亿,两融规模超 1.6万亿,市场整体迎来“开门红”。但与行业基本面和景气度相比,券商板块年初至今已跑输沪深 300 近 4 个百分点。我们建议投资者精选券商个股,积极参与左侧布局,我们重点推荐深度受益经纪及两融业务景气度持续攀升的个股标的【东方财富】。

风险提示:利率下行、市场整体向下风险、成交额大幅回落、政策落地不达预期、行业竞争加剧风险、固收信用风险恶化、股权质押风险恶化。

报告正文

一、观点总结

保险行业:

本周保险III(申万)下跌0.83%,跑输沪深300指数6.3个百分点,个股上中国人寿上涨1.67%,表现好于其他上市险企。

本周银保监会下发《关于进一步规范互联网人身保险业务有关事项的通知(征求意见稿)》,主要内容包括:1. 对经营互联网人身险业务的偿付能力充足率、风险综合评级等指标提出了相关要求;2.明确将十年期及以上的普通寿险和年金险明确纳入可售范围,但对偿付能力充足率、综合偿付能力溢额和风险综合评级等提出了较高要求;3. 拟建立互联网人身险的产品专属管理机制,对互联网专属产品直营渠道性质、费用率上限、定价回溯机制等方面提出了相关要求。我们认为本次征求意见稿规范了互联网人身险业务,部分偿付能力等相关指标不符合要求的中小保险公司的互联网产品可能无法继续销售,尤其是互联网定期寿险(综合偿付能力溢额超过50亿元等要求难度较高)。上市险企普遍符合相关要求,在监管趋严和产品规范化提高的政策下有所受益。

投资端利率中枢上行结合负债端开门红数据较好,继续看好保险板块估值提升。目前10年期国债收益率已回升至3.3%左右,负债端上开门红短期储蓄型产品的销量普遍相对较好,目前保险板块对应2021年0.62-1.02倍PEV的估值,估值有望继续提升。个股上,我们推荐长期竞争优势较强且基本面有望改善的中国平安、以及估值相对较低且负债端边际改善的中国太保。

券商行业:

本周市场日均成交额均破万亿,沪深300上涨5.45%,但券商板块表现不振。本周市场成交额出现放量,连续5天均破万亿,周日均成交额达11890亿元;市场热情升温,沪深300累计上涨达5.45%。但本周券商板块表现不振,证券Ⅲ(申万)累计上涨仅0.87%,券商板块大幅跑输沪深300。

2020Q4券商行业数据略超预期,各业务条线预计在去年高基数基础上继续增长。根据40家完整上市券商口径,2020年前三季度合计营业收入及归母净利润分别同比增长28.9%、40.3%。从2020Q4行业数据来看,两市股票成交额累计同比+76%;日均两融余额环比持续上行,同比+60%;IPO、再融资、债权融资发行规模累计分别同比+1%、+6%、+27%;沪深300、创业板、中证全债分别+13.60%、+15.21%、+1.31%,而去年同期分别为+7.39%、+10.48%、+1.31%。因此整体来看,2020Q4券商投行业务稳中有进,经纪、两融业务继续向好,自营业务同比有望进一步增长。在去年同期高基数基础上,2020Q4行业数据略超预期。

资本市场市场化改革大趋势不改,相关法治建设逐步出台。从2021年证券行业整体监管思路来看,2020年12月中旬中央经济工作会议定调了2021年资本市场的发展方向,即“促进资本市场健康发展,提高上市公司质量。”一方面以注册制和退市制度改革为抓手,另一方面把提高上市公司质量作为上市公司监管的重要目标。监管层对于资本市场市场化改革的大趋势不改,但也进一步加快了市场配套的法治建设,上周五沪深交易所推出修订后的退市新规。监管层松中有严,松紧有度的改革推进节奏,将有助于资本市场健康发展。

券商基本面与行情走势背离,建议参与左侧布局,重点推荐【东方财富】。根据2020Q4行业数据情况,2020年全年证券行业继续快速增长的基本面基调已基本确立,各家上市公司年报业绩表现值得期待。资本市场改革仍持续推进,板块本身仍有利好政策释放预期。元旦后上证指数突破3500点,沪深300持续创2013年以来新高,市场交投活跃,日成交额已连续5天破万亿,两融规模超1.6万亿,市场整体迎来“开门红”。但与行业基本面和景气度相比,券商板块年初至今已跑输沪深300近4个百分点。我们建议投资者精选券商个股,积极参与左侧布局,我们重点推荐深度受益经纪及两融业务景气度持续攀升的个股标的【东方财富】(详见1月7日发布的公司深度《东方财富深度:独树一帜,塑强者之道》)。

风险提示:利率下行、市场整体向下风险、成交额大幅回落、政策落地不达预期、行业竞争加剧风险、固收信用风险恶化、股权质押风险恶化。

二、周频股价变动

01月04日-01月08日保险板块下跌0.83%,券商板块上涨0.87%,沪深300指数上涨5.45%;保险板块跑输沪深300指数,券商板块跑输沪深300指数。其中突出个股表现如下表列示:

三、政策事件点评

四、各类数据图表

兴业证券经济与金融研究院金融研究团队

勤勉敬业,求真务实

如有任何研究需求或建议,欢迎您随时与我们联系!

分析师声明

注:文中报告依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《兴证金融组——非银周报(210104—210110):互联网人身险业务监管加强,证券行业迎来“开门红”》

对外发布时间:2021年1月10日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

许盈盈 S0190519070001

王尘 S0190520060001

研究助理:曹欣童

(1)使用本研究报告的风险提示及法律声明

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本报告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性,也不保证所包含的信息和建议不会发生任何变更。本公司并不对使用本报告所包含的材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

除非另行说明,本报告中所引用的关于业绩的数据代表过往表现。过往的业绩表现亦不应作为日后回报的预示。我们不承诺也不保证,任何所预示的回报会得以实现。分析中所做的回报预测可能是基于相应的假设。任何假设的变化可能会显著地影响所预测的回报。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

在法律许可的情况下,兴业证券股份有限公司可能会持有本报告中提及公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行业务服务。因此,投资者应当考虑到兴业证券股份有限公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一信赖依据。

(2)投资评级说明

报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后的12个月内公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅,A股市场以上证综指或深圳成指为基准。

行业评级:推荐-相对表现优于同期相关证券市场代表性指数;中性-相对表现与同期相关证券市场代表性指数持平;回避-相对表现弱于同期相关证券市场代表性指数。

股票评级:买入-相对同期相关证券市场代表性指数涨幅大于15%;审慎增持-相对同期相关证券市场代表性指数涨幅在5%~15%之间;中性-相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持-相对同期相关证券市场代表性指数涨幅小于-5%;无评级-由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

(3)免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供兴业证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、兴业证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

本平台旨在沟通研究信息,交流研究经验,不是兴业证券股份有限公司研究报告的发布平台,所发布观点不代表兴业证券股份有限公司观点。任何完整的研究观点应以兴业证券股份有限公司正式发布的报告为准。本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当日的判断,可随时更改且不予通告。

本平台所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)