冠军基金经理农银汇理赵诣,招商白酒基金经理侯昊,工银瑞信单文,私募大咖孙建冬、林园、陈宇、李金龙等,分享医药、白酒、新能源车等主线!点击查看

来源:朱启兵宏观研究

摘要

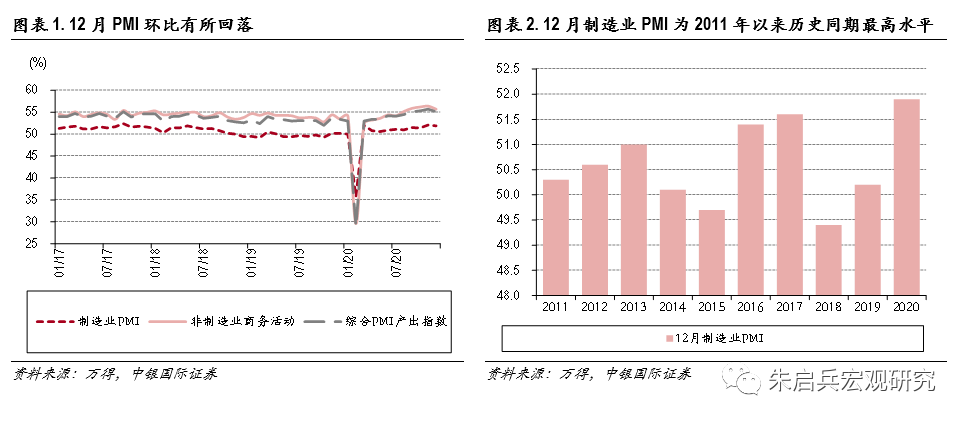

12月,中国制造业PMI、非制造业商务活动指数和综合PMI产出指数均较上月环比有所回落,但经济修复趋势不变。

12月,中国制造业PMI为51.9,较上月回落0.3;非制造业商务活动指数为55.7,较上月回落0.7;综合PMI产出指数为55.1,较上月回落0.6。尽但与历史水平相比,均维持在较高水平,其中制造业PMI为2011年以来历史同期最高值,显示经济修复趋势不变。

从制造业PMI分项看,制造业产销两旺,购进价格高位,补库存延续。非制造业中,建筑业总体平稳,服务业维持高景气。

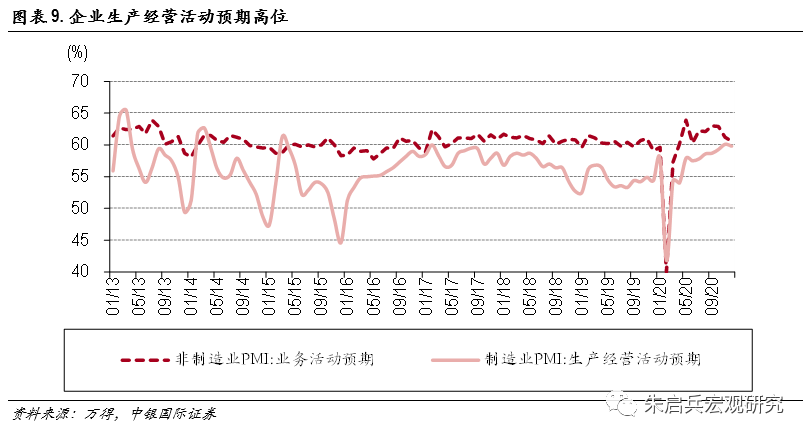

12月PMI数据环比回落更像是季节性的正常波动,12月制造业和非制造业企业的生产经营活动预期指数均处于高位,显示多数企业对未来看好。预计经济修复的趋势在2021年上半年延续,其背后的主要支撑来自出口延续向好、消费需求复苏、企业补库存以及制造业投资回升等。

风险提示:经济增长不及预期,疫情出现反复。

正文

12月PMI因季节性因素环比小幅回落

12月,中国制造业PMI为51.9,较上月回落0.3;非制造业商务活动指数为55.7,较上月回落0.7;综合PMI产出指数为55.1,较上月回落0.6。尽管PMI较上月环比有所回落,但与历史水平相比,均维持在较高水平,其中制造业PMI为2011年以来历史同期最高值,显示经济修复趋势不变。

制造业产销两旺,补库存延续

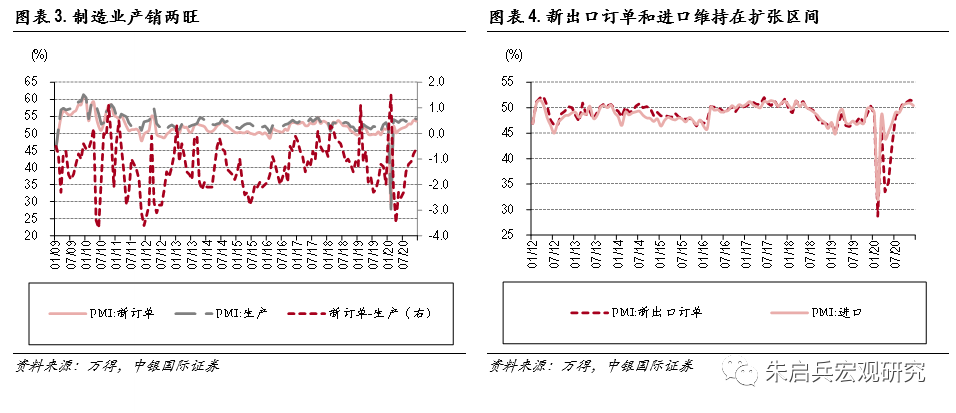

制造业产销两旺的格局延续。从制造业PMI分项看, 12月生产指数为54.2,较上月回落0.5;新订单指数为53.6,较上月回落0.3。不过,二者均是2011年以来同期最高水平,显示制造业产销两旺的格局延续。生产指数与新订单指数之差收窄至0.6,延续了自6月以来的收窄趋势,显示产销配合较好。预计12月工业增加值环比小幅回落,但同比增速提升至7.3%。

贸易形势维持向好。12月新出口订单为51.3,进口为50.4,二者均较上月有所回落,但均为连续4个月维持在50上方,显示贸易形势整体仍在向好。我们此前已经指出,2021年,在全球经济复苏的背景下,中国出口的高景气预计将维持,并成为经济增长的有力支撑。

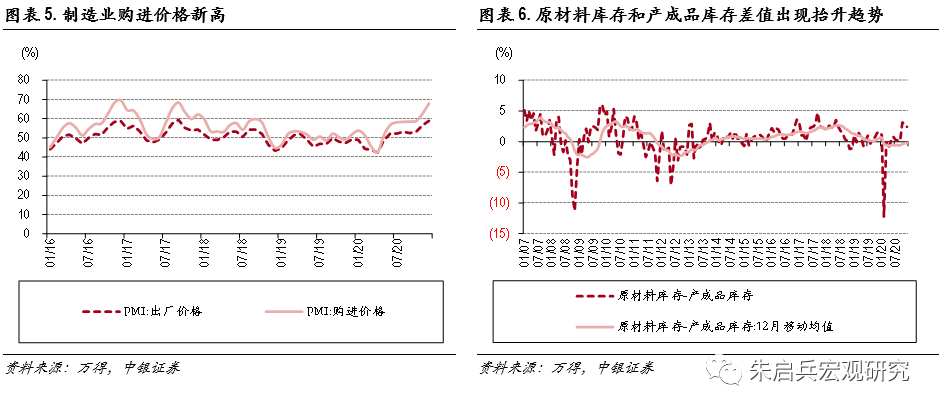

购进价格新高,补库存延续。12月制造业购进价格指数升至68,为2017年10月以来新高。其背后是原油等工业品价格的大幅反弹。我们预计12月PPI同比降幅收窄至0.7%,PPI预计在2021年2月同比转正。在此,我们再次强调,在全球共振复苏的背景下,2021年工业品价格的上行可能超市场预期。

12月制造业原材料库存维持在48.6,产成品库存升至46.2,尽管二者都还处于收缩区间,但如果用12月移动平均消除月度波动,可以看到原材料库存和产成品库存的差出现了抬升趋势,显示企业销售较好。而从原材料采购看,12月采购量为53.2,仍在较高水平。综合看,企业补库存的趋势延续。

非制造业总体平稳,服务业景气度维持在高水平

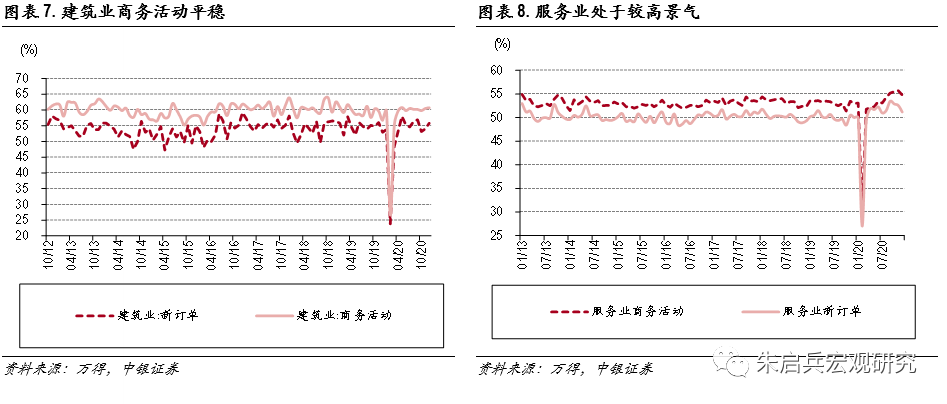

12月非制造业商务活动指数虽较上月回落,但总体仍在较高水平。其中建筑业商务活动指数为60.7,创下年内新高,显示了建筑业开工力度的不断回升。不过与历史同期相比,12月建筑业商务活动处于正常水平。12月建筑业新订单为55.8,较上月回升1.8,显示未来建筑业开工仍能维持相应力度。2020年,房地产的强势支撑了整体固定资产投资,我们预计2021年,尽管货币环境不及2020年宽松,但基建和地产投资仍能维持相对平稳,特别是房地产投资,在土地和销售的支持下将仍能维持较高的增速。

12月服务业商务活动指数为54.8,为4个月来低点;服务业新订单为51.2,连续4个月回落。但与历史水平相比,二者均处于较高水平。综合看,随着疫情冲击的逐步减退,服务消费的修复过程也在延续中。

经济修复趋势不变

尽管12月PMI数据环比有所回落,但这更像是季节性的正常波动。与历史同期相比,12月制造业和非制造业均处于较高景气区间,同时,12月制造业和非制造业企业的生产经营活动预期指数均处于高位,显示多数企业对未来看好。我们预计经济修复的趋势在2021年上半年延续,其背后的主要支撑来自出口延续向好、消费需求复苏、企业补库存以及制造业投资回升等。

风险提示:经济增长不及预期,疫情出现反复。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)