【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

来源:安信证券环保公用研究

■雄踞华中的全国水泥龙头,看好湖北区域振兴。公司始创于1907年,1994年在上交所上市,从一家水泥企业逐步发展成为集水泥、混凝土、骨料、高新建材等多元化业务为一体的全球化建材集团,水泥业务居同业前列。湖北作为公司深耕多年的大本营,水泥市场集中度高,竞争格局较好,新增产能有限。2020年一季度受疫情影响,湖北宏观经济和水泥板块略有承压。为提振经济,应对疫情,湖北省已出台系列措施,加大基建投资力度,加之湖北房地产投资稳步增长,水泥需求保持较强韧性。截至目前,湖北水泥已启动第一轮涨价,幅度为20-30元/吨。随着湖北及周边地区复工复产加快,水泥需求陆续释放,不排除在旺季进一步提价的可能。

■拉豪助力强化西南,发展潜力巨大。2015年华新水泥实控人豪瑞集团与拉法基完成合并,2016-2018年公司陆续收购拉豪在西南的水泥资产,在新增产能管控趋严背景下实现产能扩张,进一步强化西南布局。根据云南发改委数据,2020年云南将推出525个重点项目,总投资约5万亿元,2020年计划完成投资4400多亿元,投资规模位居全国前列。西藏地区固定资产投资在经历2019年初短暂下滑后,投资增速迅速回升,有望保持高增态势。西南水泥需求高增长确定性强,公司有望凭借云南区位优势和西藏先发优势,将西南打造成盈利核心区域之一。

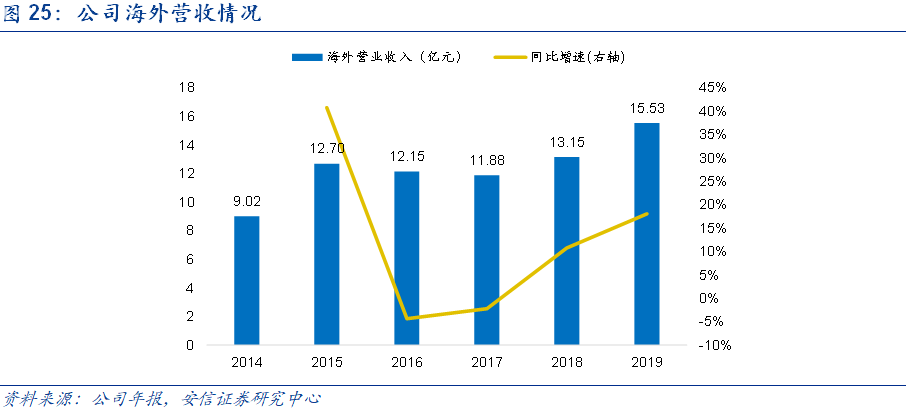

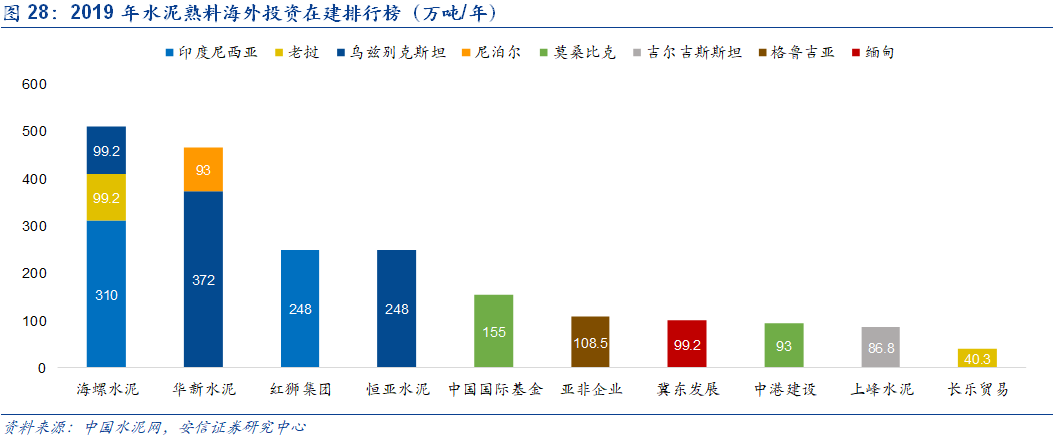

■积极推进海外业务,未来增长可期。公司2011年开始实施“走出去”战略。截至2019年末,公司在水泥海外投产和在建榜单均位列第二,仅次于海螺水泥。公司在塔吉克斯坦、柬埔寨拥有熟料产能约291万吨,在乌兹别克斯坦、尼泊尔拥有211万吨产能的在建项目。2019年,公司收购吉尔吉斯南方水泥公司和坦桑尼亚马文尼水泥公司,开启布局非洲步伐。2019年公司海外实现营收15.5亿元,同比增长18%。随“一带一路”建设持续推进,公司有望借助平台资源优势,将海外业务打造成新的利润增长点。

■打造一体化龙头,业绩多点开花。截至2019年末,公司已拥有骨料产能3950万吨/年,废弃物处置产能570万吨/年(含在建)。公司矿产储备丰富,骨料业务具有资源和成本优势,2019年公司骨料销量1759万吨,实现营收10.3亿元,同比增长24.9%,毛利率高达65%。环保方面,水泥窑协同处置固废/危废目前已成为垃圾处置的重要辅助手段,潜在需求巨大。公司在协同处置业务上布局领先,技术累积深厚,水泥窑线环保业务覆盖率达50%。随着公司一体化产业链打造完成,业绩有望多点开花。

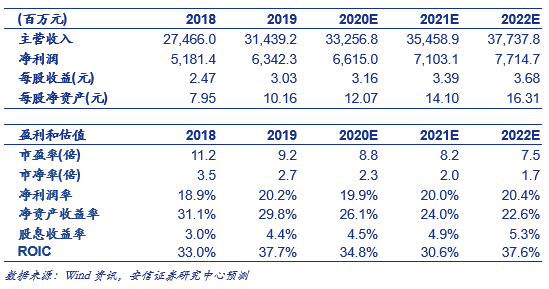

■投资建议:百年华新,强者恒强。公司积极完善国内布局,湖北振兴助力供需格局改善,西南区域市占率提升,同时公司积极推进海外水泥产能建设,环保/骨料盈利能力提升,有望实现业绩多点开花。预计公司2020-2022年的收入增速分别为5.8%、6.6%、6.4%,净利润分别为66亿元、71亿元、77亿元。维持买入-A投资评级,6个月目标价32元。

■风险提示:新冠疫情不确定性、基建投资及房地产投资增速不及预期、环保政策出台不及预期、跨省产能置换政策放松

1. 百年华新:雄踞两湖剑指西南的水泥龙头

1.1. 发展历程

华新水泥始创于1907年,1994年在上交所上市,从一家水泥生产企业逐步发展成为集水泥、混凝土、骨料、高新建材等多元化业务的全球化建材集团。截至目前,公司在全国十多个省市及海外拥有近200余家分子公司,水泥业务稳居国内同业前列。

公司产能逐年扩张,业务趋于多元化,发展历程分为三个阶段。

第一阶段(2003年之前):深耕湖北。截至2003年底,公司熟料产能326万吨,2003年在湖北实现水泥销量324万吨,市占率约11%。

第二阶段(2003-2011年):拓展异地。公司遵循“十字型”发展战略,以武汉为中心,沿长江黄金水道向西南和东南延伸,沿京广线南北发展,做大做强水泥主业,熟料产能由2003年的326万吨增至2011年的3722万吨,增加约10倍。

第三阶段(2012年至今):扩张海外,强化西南。公司先后在塔吉克斯坦、柬埔寨和吉尔吉斯斯坦设立分公司,坦桑尼亚项目(4000t/d)签署收购协议,熟料产能合计487万吨/年。乌兹别克斯坦项目(4000t/d)和尼泊尔项目(2800t/d)相继开工建设。资产注入方面,2016-2017年,公司收购拉法基豪瑞控制的云南、重庆6家水泥企业股权;2018年完成重庆拉法基瑞安参天水泥有限公司100%股权的收购,新增155万吨熟料产能。目前公司在西南地区熟料产能合计约2430万吨/年,仅次于中国建材和海螺水泥。

1.2. 股权结构

公司是外资控股企业,实控人为瑞士拉法基豪瑞。根据公告,1999年3月,华新水泥与瑞士Holcim集团结为战略伙伴关系,Holcim参与华新B股定增,持股23.4%。2005年4月,Holcim通过大宗交易增持华新B股,持股比例增至26.1%,成为华新水泥第二大股东。2008年2月,华新水泥以26.95元/股的价格向Holchin B.V.定向增发7520万普通股,持股比例升至39.88%。2011年12月到2012年9月之间,Holchin B.V.的一致行动人通过集中竞价,增持华新水泥B股,持股比例增至41.87%。2015年全球两大水泥巨头Lafarge和Holcim合并为拉法基豪瑞。截至2019年末,公司第一大股东是荷兰HolchinB.V.,持股比例39.85%,实控人为瑞士拉法基豪瑞(LafargeHolcim Ltd.)

1.3. 财务状况

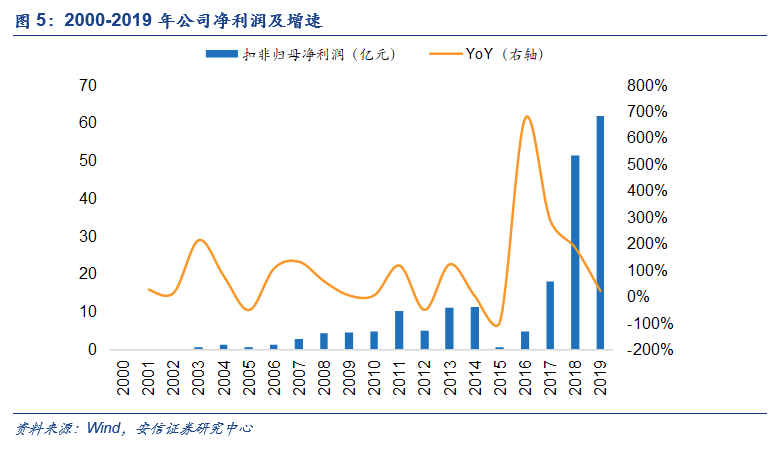

受益于供给侧改革,经营业绩稳步增长,2019年创历史新高。2000年以来,公司经历2003、2007、2013三个增长高峰期后陷入短暂低谷,并于2016年开始反弹,营业收入和归母净利润呈高增态势。根据年报,2019年公司实现营业收入314.4亿元,同比增长14.5%;扣非归母净利润61.8亿元,同比增长20.5%,盈利水平创历史新高。

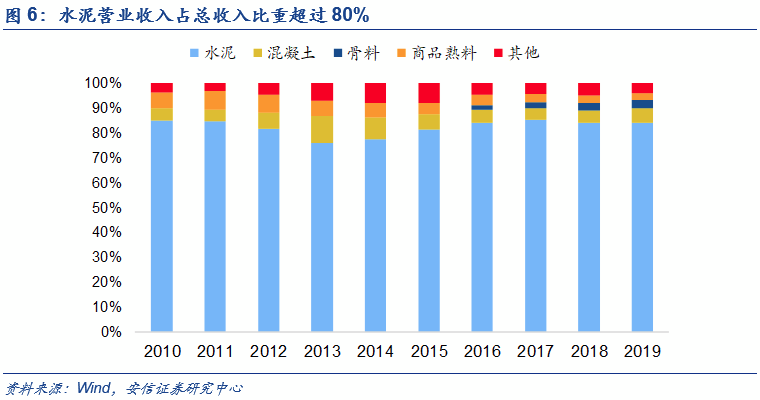

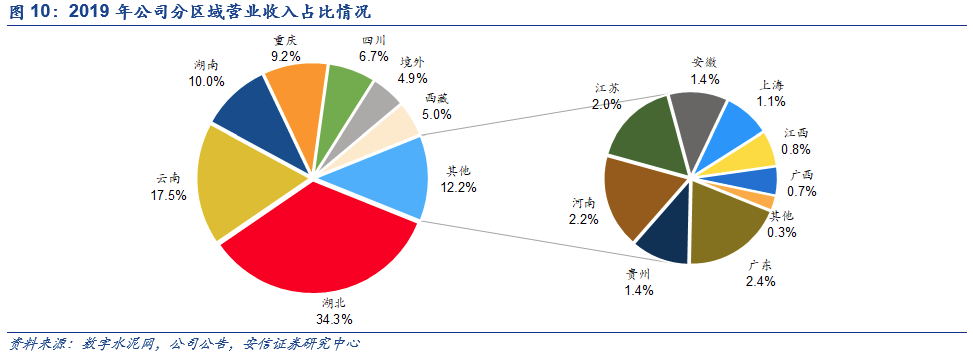

水泥是公司营收主要来源,收入占比超过80%。作为公司核心业务,水泥板块业绩较好,毛利率稳定在40%左右。公司自2016年开始拓展骨料业务,其营收占比稳步增长,营收复合增长率达到61%,有望成为公司未来的利润增长点。分区域看,中南地区在营业收入中贡献较高。2016年以来,随着合并拉法基豪瑞的业务,公司在西南地区的营收大幅增长。2019年两湖合计贡献营收的44%,其余地区中,云南、重庆、四川营收占比较大,境外和西藏紧随其后。

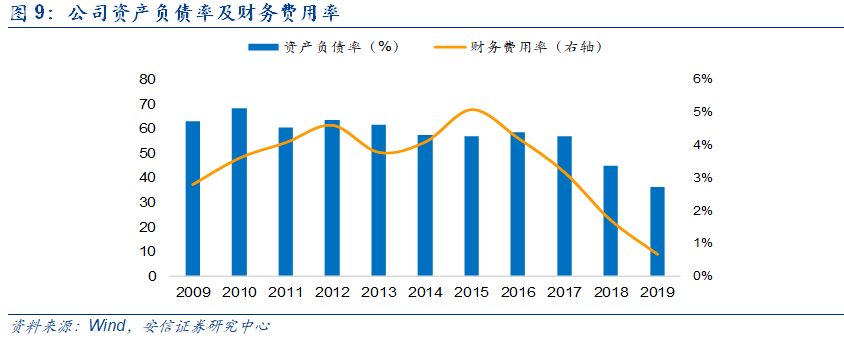

资产负债结构优化,财务费用率大幅下降,费用控制较好。根据WIND数据,2019年公司资产负债率降至36.2%,财务费用为2.1亿元,同比下降55.3%,财务费用率降至0.66%。随着公司资产结构逐年优化,财务费用有望进一步降低。

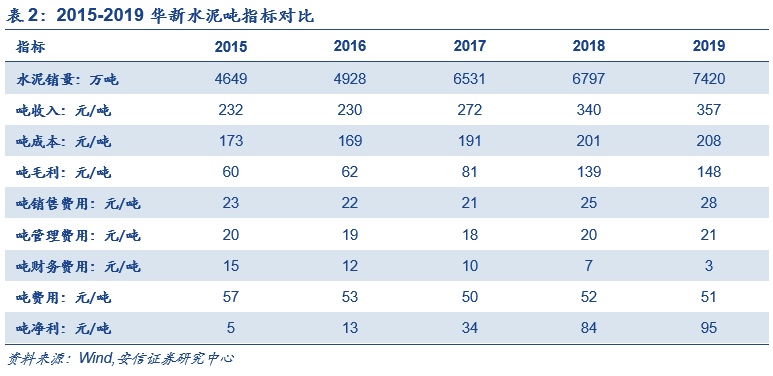

吨盈利指标稳中向好。根据年报,华新水泥的水泥销量从2015年的4649万吨增至2019年的7420万吨,年均增长12.4%。随着水泥价格攀升,吨毛利从2015年60元/吨增至2019年的148元/吨;吨净利从5元/吨增至95元/吨。吨费用基本稳定,其中,吨销售费用小幅增长,吨管理费用基本稳定,吨财务费用持续下降。展望2020年,华中和西南区域都是基建投资加码重点区域,水泥供需格局较好,看好公司吨盈利指标稳中向好。

2. 湖北市场:一季度受疫情冲击,看好刺激政策倾斜

2.1. 市场竞争格局好,公司市占率绝对领先

湖北水泥市场竞争格局好,以本土企业为主,集中度高。湖北省承东启西、连南接北,长江横贯全省,一大支流汉江水网纵横、湖泊密布。湖北省一方面是水域发达,另一方面是东、西、北三面环山,独特的地理环境给位于华中腹地的湖北水泥企业带来快速发展良机。湖北水泥市场的两大龙头分别是葛洲坝和华新水泥,全国水泥巨头(中国建材、海螺水泥、冀东金隅等)在湖北市占率较小。水泥产能方面,截至2019年末,湖北省水泥熟料产能约6700万吨,其中,华新水泥占26.6%,葛洲坝占22.4%,CR4达到63.0%。较高的市场集中度有利于湖北水泥价格稳定,且龙头企业议价能力相对较高。

2.2. 湖北省严控新增水泥产能,供给端冲击较小

湖北已超额完成水泥去产能工作。根据湖北省政府统计数据,“十二五”期间,湖北省淘汰落后水泥产能1258万吨,涉及39家企业。截至2019年底,湖北省水泥工业已全面普及新型干法熟料生产技术,高效粉磨、大布袋收尘等先进技术及装备得到广泛应用,水泥落后产能已基本淘汰完毕,超额完成国家下达的去产能目标。

湖北新增水泥产能较小,供给端影响主要是外地输入。湖北省自2013年以来,只有2016、2017、2019年共计7条新投产生产线,新增产能控制较为严格。目前华新水泥位于湖北黄石的2000t/d新型干法熟料水泥生产线(4号窑)、4000t/d新型干法熟料水泥生产线(5号窑)、2500t/d新型干法水泥熟料生产线(一线)产能指标已被置换,预计2020年底前拆除,同时黄石年产 285 万吨水泥熟料产能置换项目预计2020年投产,未来产能仍有小幅增长。对于湖北市场而言,由于毗邻重庆、安徽、江西、河南、四川和湖南等省份,部分时段外省输入会对供给端带来一定影响,但风险可控。

2.3. 受益于湖北区域振兴,水泥需求保持韧性

受益于基建投资与房地产投资稳步增长,2019年湖北水泥产销量创新高。根据数字水泥网统计,2019年湖北省水泥产量1.2亿吨,同比增长8.4%,创历史新高。根据湖北省统计局数据,2019年湖北固定资产投资增速为10.7%,高于全国平均水平(5.4%)。根据《湖北省2019年省级重点建设计划》,共安排项目296个,总投资12851亿元,年度计划投资2066亿元,和2018年相比,项目数增加75个,总投资额增长16.7%,年度计划投资增长5.6%。

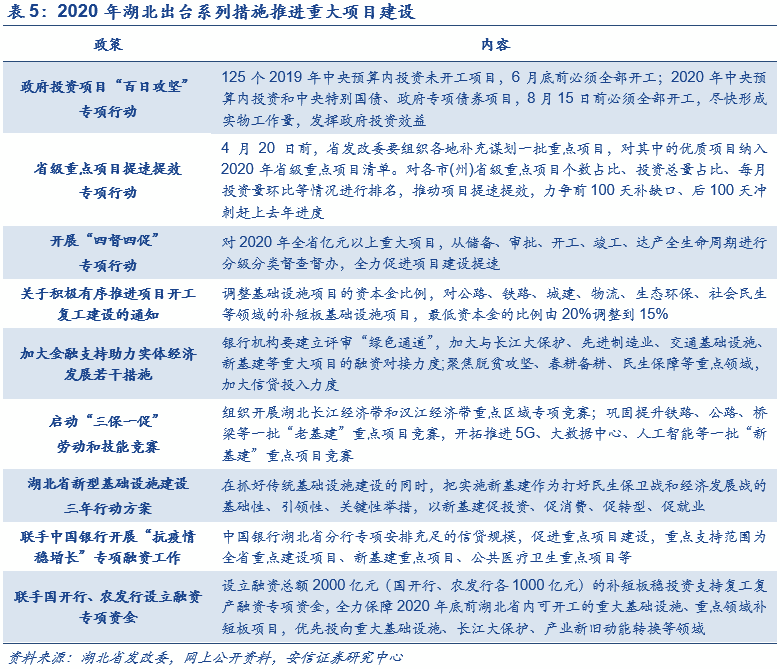

基建成为湖北省稳增长重要抓手,有效拉动水泥需求。2020年一季度受疫情影响,湖北经济短期承压。为保经济高质量发展,2020年3月,湖北省印发《促进经济社会加快发展若干政策措施》,提出加大投资力度补短板;及时制定新开工重大项目3个月滚动计划;加强老旧小区改造、交通物流等基础设施补短板项目的谋划建设,建立3年滚动建设项目库。2020年4月,湖北省出台《关于加快推进重大项目建设着力扩大有效投资的若干意见》,明确指出“全力以赴加快推进重大项目建设,充分发挥有效投资在稳增长中的关键作用”。截至5月20日,亿元以上新开工项目1267个,其中交通基础设施新开工44个、市政基础设施129个、重大产业项目764个。湖北大部分地区天气状况改善,利好工程建设项目加速推进。加上前期被积压需求集中释放,下游需求表现较好。

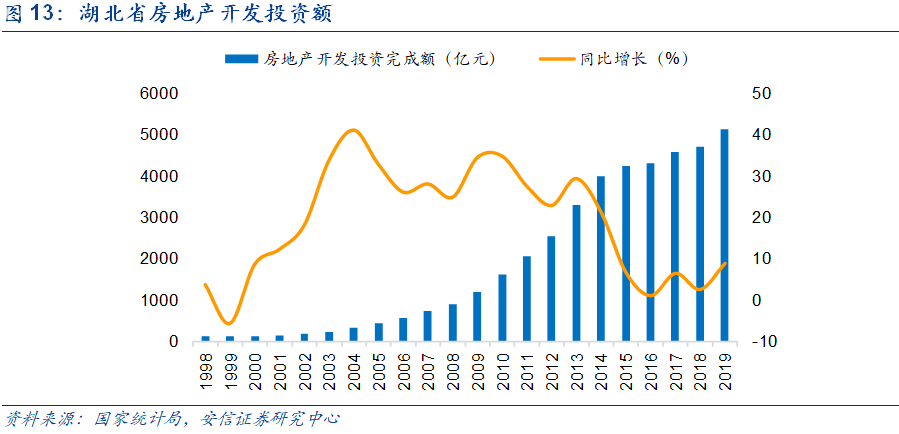

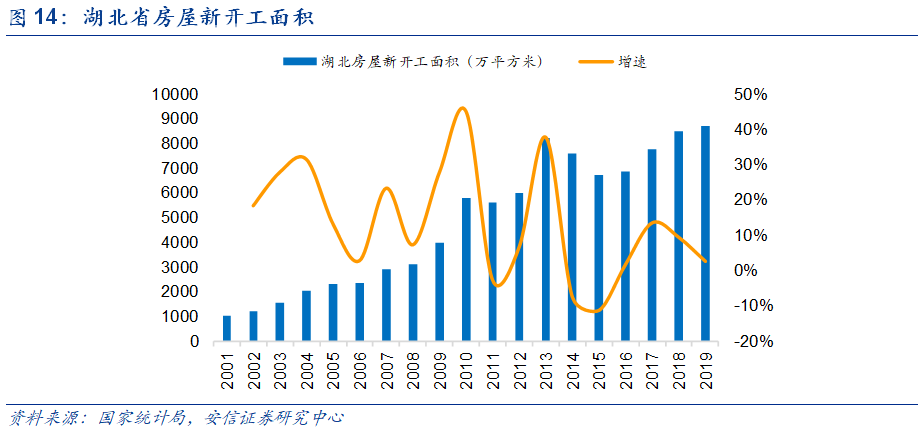

湖北省房地产开发投资额稳步增长,房屋新开工面积已连续5年正增长。根据湖北省统计局数据,2019年湖北省房地产开发投资额为5112亿元,同比增长8.9%;2019年房屋新开工面积为8709万平米,同比增长2.5%。2020年4月,湖北省人民政府印发《促进建筑业和房地产市场平稳健康发展措施的通知》,其中,促进房地产市场平稳健康发展的措施共17条,包括切实为企业降本减负、加大财政金融支持等。《通知》指出,坚持“房住不炒”定位,坚持房地产宏观调控政策不变,全面落实城市主体责任制,有效应对疫情带来的影响,防范化解房地产市场风险,实现稳地价、稳房价、稳预期目标,促进全省房地产市场平稳健康发展。在政策大力支持下,2020年湖北省房地产投资规模下行概率较小。

2.4. 水泥价格处于高位,不排除旺季涨价可能

湖北地区水泥竞争格局较好,龙头企业(华新水泥和葛洲坝)对水泥定价权相对较高。由于水泥运输较为便利,湖北水泥库容比相对较低,水泥价格较为稳定。根据数字水泥网统计,2019年至今,湖北省水泥价格在500元/吨左右波动,旺季仍有一定的上涨空间。去年四季度,湖北水泥价格一度上涨到570元/吨,价格仅次于西藏地区,居全国前列。2020年一季度,由于疫情冲击抬高库存,导致价格同比有所下降,但随着市场逐渐回暖,库容比迅速降至往年同期水平。截至目前,湖北已启动第一轮涨价,幅度为20-30元/吨。随着湖北及周边地区复工复产加快,水泥需求陆续释放,不排除在旺季进一步提价的可能。

2.5. 长江流域运输便利,市场开放程度高

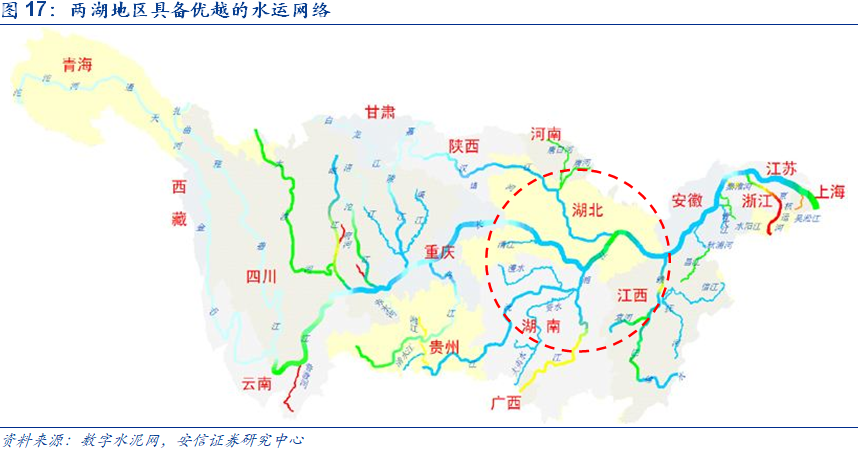

便利水路运输带来的开放性成为湖北水泥市场的重要特点。湖北是长江干流径流里程最长的省份,湖北处于长江流域中心位置,交通枢纽地位突出,华新水泥借助其得天独厚的地理优势,水陆运输极为发达。一方面,发达的水运极大降低运输成本,扩大了企业销售范围;另一方面,“黄金水道”加强了市场流动性,导致湖北省熟料市场与外省流通密切,更易受长江上游(四川、重庆)和长江下游(华东地区)水泥市场影响。

3. 西南地区:云南西藏群雄逐鹿,发展潜力巨大

3.1. 云南产能较分散,处于群雄争霸局面

西南地区竞争格局尚未稳定,重点关注在公司营收占比高的云南及有较大增长潜力的西藏。根据中国水泥网数据,截至2019年底,在云南地区,中国建材旗下的西南水泥产能排名第一,云南水泥与华新水泥较为接近,位列二、三位,CR4为51.4%,CR8为69.5%,市场集中度处于中等水平,尚未有集团形成有效控制。

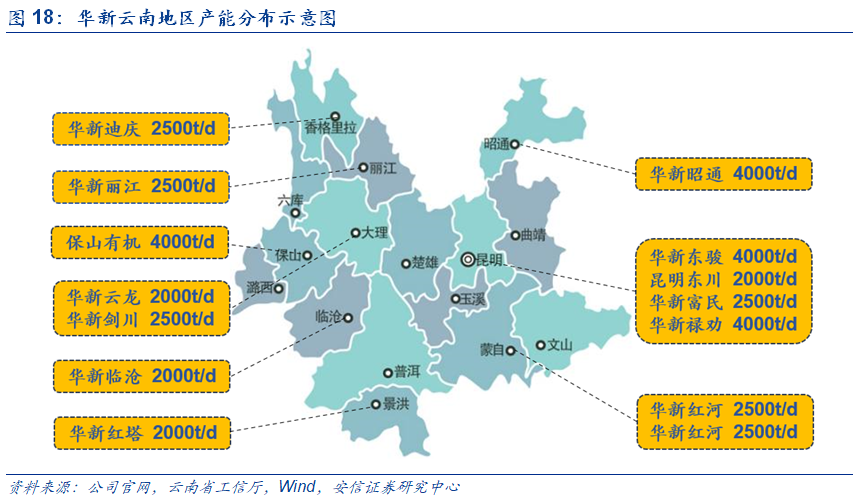

公司在云南核心区域布局,掌握区位优势。在收购拉法基之前,华新水泥只在昆明、昭通、西双版纳、迪庆为单点单线,势单力薄。收购后,公司产能增加近3倍,区域延伸至大理、丽江、临沧、红河。从布局上看,既在云南两个规模最大的区域市场滇中、滇西北形成互动小区域;又在昭通、西双版纳、香格里拉这一高价位市场有一席之地,量价形成互补。分地区来看,昆明是云南最大的水泥需求市场,年水泥需求量在1800万吨上下。2019年,华新水泥在云南的昆明崇德 4000t/d 禄劝二线生产线项目顺利投产,并拟在昆明市嵩明县搬迁还建一条4000t/d熟料生产线,预计2020年年中开工。目前华新在昆明市占率已达31%,在东川、禄劝、富民、官渡均有布点,区位优势明显,其中官渡厂将是昆明二机场的最大受益者,东川厂主供正在建设中的白鹤滩水电站。昭通大项目落地情况较好,高速公路建设尤为突出,普遍认为工程建设能够持续三年,是云南省较为重要的水泥需求市场,华新2006年即进入昭通,具有区位规模、品牌、保供能力等优势。

3.2. 新增产能陆续释放,供给端略承压

云南和西藏各有12条和5条在建水泥熟料项目。由于西南地区市场格局尚未稳定,在目前公布的产能置换计划中,有大量的产能被置换到云南和西藏地区。云南地区2018年产能利用率为73%,仍存在一定程度的过剩。据工信部2020年最新的《产能置换实施办法操作具体问答》,西藏是全国唯一可以实施产能等量置换的区域。根据已公布的产能置换计划,产能置换到西藏的拟建在建生产线至少有5条。随着两个地区的产能进一步扩张,供给端略承压,市场供需格局存在一定的不确定性。

3.3. 基建投资加码,先发优势明显

3.3.1. 云南市场

云南省2020年基建投资规模巨大,位居全国前列。根据云南省发改委发布数据,2020年云南将推出525个重点项目,总投资约5万亿元,2020年计划完成投资4400亿元。在目前公布的投资计划中,云南省总投资额仅次于广东省。云南省基础设施“双十”重大工程总投资约3.6万亿元,主要聚焦基础设施领域。随着重点项目陆续开工,有望拉动水泥需求。

房地产方面,云南房地产开发投资完成额和房屋新开工面积均持续高速增长。根据云南省统计局数据,2019年云南房地产开发投资完成额为4151亿元,同比增长27.8%,房屋新开工面积达到8019万平方米,同比增长69.2%。房地产投资的稳定增长将进一步带动云南的水泥需求。

由于云南市场竞争相对激烈,水泥价格低于全国平均水平,存在一定的上涨空间。2020年一季度,受疫情影响水泥销量和价格均有所下降。2020年二季度以来,随着基建重点项目和房地产投资需求逐渐释放,水泥库容比开始下降,水泥价格有所回调。展望2020年,随基建加码和房地产投资带来水泥需求增长,有望迎来量价齐升。

3.3.2. 西藏市场

西藏地区由于地理原因运输成本高,市场封闭性较强,发展较其他省份相对独立。由于西藏产能存在一定缺口,水泥处于供不应求状况,西藏水泥价格相对较高。根据西藏自治区公布的清单,截止到2018年末,西藏水泥熟料生产线共9条,其中华新水泥有3条。

西藏经济发展水平相对落后、基础设施较为薄弱,发展潜力巨大。当前,投资和项目拉动仍是推动西藏经济平稳快速发展、提升经济发展质量的主力。“十三五”期间,西藏共安排建设项目189个,总投资6576亿元,其中工作重点之一就是“着力健全基础设施体系”。西藏地区固定资产投资完成额连续多年保持在20%以上的增长,经历2019年初的大幅下滑后,正处于高速回升状态。华新水泥相较于同行,提前抢占西藏市场,有望确立先发优势。

4. 海外地区:“一带一路”沿线布局,未来增长可期

华新水泥是国内最早走出去的水泥企业之一。公司于2011年开始实施“走出去”战略,是国内大型水泥企业中第一家在海外投资建厂的企业。随着“一带一路”倡议推进,公司快速拓展海外市场,在“一带一路”沿线国家做填空式的布点建设。截至目前,基于华新的海外股东平台,公司在塔吉克斯坦、柬埔寨和吉尔吉斯斯坦均设有分公司,熟料产能合计487万吨/年。2019年海外营业收入再创新高,达15.5亿元,同比增长18%。

2019年底,公司顺利收购吉尔吉斯南方水泥有限公司,进一步完善“一带一路”沿线布局。同年,公司收购坦桑尼亚马文尼水泥公司100%股权,这是公司拓展国际业务以来,在非洲投资的第一个项目,标志着华新水泥成功冲出亚洲,开启了布局非洲的步伐。乌兹别克斯坦吉扎克4000t/d水泥熟料生产线项目、尼泊尔纳拉亚尼2800 t/d水泥熟料生产线项目建设正常推进,未来增长可期。

水泥企业海外投资方面,华新在投产和在建榜单中均位列第二,仅次于海螺水泥。根据数字水泥网数据,截至2019年底,海螺水泥在海外投资的已投产项目规模最大,合计产能1094万吨,主要分布在印度尼西亚(707万吨/年)、缅甸(155万吨/年)和柬埔寨(155万吨/年)。华新水泥的已投产项目主要分布在塔吉克斯坦、柬埔寨、吉尔吉斯斯坦。华新水泥于2019年完成收购吉尔吉斯南方水泥有限公司,签约收购坦桑尼亚马文尼亚水泥公司,年产能合计增加224万吨。在建项目方面,乌兹别克斯坦4000t/d项目和尼泊尔2800t/d项目稳步推进,预计2020年投产。

5. 全产业链业务覆盖,实现纵向一体化发展

5.1. 矿产资源储量丰富,水泥产品再升级

全国范围内淘汰低端水泥产品,对于华新水泥等龙头企业具有正面影响。水泥产品方面,公司近年32.5等级水泥产品的营收占比稳定下降,中高端等级的水泥产品营收占比逐年提升。根据WIND数据,2019年,42.5及以上等级水泥在营业收入中的比重已超过60%。2019年10月1日起,全国水泥行业实施新规,取消32.5R水泥,主要目的是提高产品品质、化解过剩产能。2019年华新水泥全面推广细分领域的创新型产品、精品装修水泥“华新师傅”,该产品已在一些地区试点推广并广受好评,目前占武汉、重庆、荆州、黄石等重点地区装修市场85%左右的市场份额。2019年公司创新产品销量增长率达248%,公司在终端市场上的精细划分有望继续巩固其在水泥业务上的强势地位。

公司具有丰富的石灰石资源,在矿山整治趋严的背景下,公司的资源优势有望凸显。生产原料方面,根据数字水泥网资料,石灰石约占生料的70%-75%,生料经过煅烧制成熟料,再经粉磨制成水泥。截至2018年公司生产所需石灰石自产自供所占比例为93%,外购所占比例为7%,已获采矿许可证的石灰石总储量约17.90亿吨,综合利用率达95%。目前国家对矿山的资源审批趋严,多省市开展矿山整治行动,因此拥有优质石灰石资源的龙头企业有望在矿山整治浪潮中受益。

5.2. 骨料业务持续发力,毛利率逐年上升

由于矿山资源获得难度越来越大,公司丰富的资源储备使其在骨料方面具备优势,同时可以将水泥生产不能使用的矿山废石就地生产骨料,实现资源综合利用。公司目前在湖北、湖南、重庆、云南等地建设10多个骨料项目,在湖北阳新、武穴拥有万吨级骨料发运码头。截至2019年末,公司已具备3950万吨/年的骨料产能。2019年投产富民、禄劝、景洪等8条骨料生产线,新增骨料产能1450万吨/年;在建骨料生产线4条,产能1150万吨/年。2019年完成骨料销售1759万吨,同比增长21%,毛利率维持在60%以上。根据中国砂石协会统计,我国砂石骨料年用量已超过200亿吨,市场需求广阔。未来随着公司骨料产能进一步扩大,不仅能够拓宽公司的营收结构,也可以最大限度地利用矿山资源,节约成本。骨料业务有望成为公司的又一盈利增长点。

5.3. 环保领域布局领先,水泥窑协同处置前景看好

成功实现从传统水泥生产企业向绿色环保企业的转型。近年来,公司在水泥行业率先推动并开展可替代原料、燃料的研发与应用,形成具有国际先进水平的水泥窑协同处置废物技术和环保解决方案。

公司自2007年开始涉足环保领域,在水泥窑协同处置方面有着相当深厚的技术累积,且目前仍处于持续投入研发扩张产能的状态。水泥窑协同处置技术可将工业废弃物、城市生活垃圾和市政污泥等废弃物无害化、减量化、资源化处置,是一种最为安全和环保的技术处理方法,在节能、减排、保护环境方面有着巨大的潜力。单个水泥窑协同处置危废项目处置规模约为传统危废焚烧处置项目的5-10倍,同等规模的投资额仅为传统危废焚烧项目的1/3左右,投入产出比约为传统危废焚烧处置项目的15-30倍。截至2019年末,公司已拥有570 万吨/年(含在建)的废弃物处置产能,水泥窑线环保业务覆盖率达 50%。

短期来看,环保业务虽没有给公司带来丰厚利润,但长期效益可期。一方面,根据工信部《关于进一步做好水泥错峰生产的通知》,有协同处置装置水泥企业在统一错峰生产期间,可以一定程度上豁免停产,在错峰生产趋严的环境下,公司将受益于此项政策;另一方面,长期来看,环保行业的发展潜力较大,危固废和城市垃圾的处理需求持续攀升,届时公司积累的技术实力将得到有效释放并带来盈利。近年来,国家一直鼓励发展水泥窑协同处置技术。2020年2月,中央政治局会议强调“加快补齐医疗废物、危险废物收集处理设施方面短板”。新冠疫情期间,华新水泥窑协同处置设备安全处置了大量被病毒污染的城市垃圾,包括高危险性的医疗垃圾,2月份单月处置医疗废弃物累计超过55吨,充分体现出水泥窑协同处置的技术优势,未来该部分业务有望获得更多政策倾斜,成为公司业绩的新增长点。

6. 股价复盘及投资策略

6.1. 公司股价复盘

华新水泥自1994年上市以来,股价涨幅约26倍,其中经历了2007、2011、2017至今三次大幅上涨。结合公司历史沿革及行业发展历程,可将公司股价变化分为四个阶段。

第一阶段(1994-2003):深耕湖北本地,股价变动较小

1994-2003年,公司处于本土成长期,产能扩张规模较小。同时水泥行业经历一轮高增长期过后开始出现低水平总量过剩,结束了长期以来供不应求的局面,水泥行业的结构性矛盾开始显现,公司股价变化幅度较小。

第二阶段(2003-2011):产能扩张高峰,股价蓄势待发

2003-2011年是公司产能扩张的高峰期,熟料产能增长约10倍,其间经历了2007年的牛市与2008年的大跌,股价波动较大。2008年11月国务院提出“四万亿”投资计划,极大提高了水泥需求,随政策利好刺激和市场情绪恢复,公司股价有所反弹。2011年公司经营业绩持续改善,营业收入同比增长49.2%,股价迎来大幅上涨。2011年7月的“甬温线特别重大铁路交通事故”使高铁建设大面积停工,一定程度上影响了水泥需求,同时水泥行业产能过剩的矛盾日益突出。2009年国务院发布的《关于抑制部分行业产能过剩和重复建设引导产业健康发展的若干意见》中明确提出严格控制新增水泥产能,但新增产能仍屡禁不止,自2009年9月30日至2012年底全国新增新型干法水泥熟料产能达7亿多吨。2012年,公司营收回落,股价大幅下跌。

第三阶段(2011-2017):布局放眼海外,股价持续波动

2012-2017年,公司国内新增产能较少,水泥市场区域饱和。公司开始寻求海外扩张,陆续在塔吉克斯坦、柬埔寨投资建厂。公司营收净利增速不断下滑,至2015年陷入低谷,营收净利均为负增长。2016年,公司收购拉豪在西南地区的6家公司股权,2017年1月完成对其资产的收购整合,在新增产能把控趋严的背景下熟料产能大幅增加,同年水泥价格大幅上涨,量价齐升带动公司经营业绩大幅好转,营收同比增长54%,归母净利同比增长289%。公司股价结束了长期以来的低位波动,开始大幅上涨。

第四阶段(2017至今):供需格局改善,股价大幅上涨

2017年开始,一方面,湖北开始执行错峰生产且力度逐年加强,由2017年的53条生产线累计3500天增加到2019年58条生产线累计3790天,水泥供需格局持续改善;另一方面,公司熟料产能随在建项目投产及公司股权收购仍有增加,同时在骨料与环保业务上公司持续发力,经营业绩持续好转,三年营收复合增速32.5%,归母净利复合增速137.0%。年初至今,公司股价增长约4.6倍。

6.2. 同业指标对比

公司盈利指标突出。根据WIND数据,2019年公司ROE为33.4%,仅次于上峰水泥(维权),在可比公司中处于较高水平;净利率同比下降1.2pct,达到22.3%;总资产周转率从2016年起逐年上升,2019年达到0.9,略低于万年青和海螺水泥,反映其资产运营效率持续改善;2019年公司权益乘数同比下降0.24达到1.57,资产结构进一步优化。吨指标方面,公司吨毛利和吨净利处于较高水平,在可比公司中仅次于上峰水泥,盈利能力较强。

市净率指标。截至5月20日,华新水泥市净率为2.7,可比公司中塔牌集团相对较低为1.5,上峰水泥相对较高达到3.65,海螺、冀东、万年青相对接近,均在2.1-2.2之间,分别为2.18/2.18/2.10。

6.3. 机构持仓分析

根据Wind数据,截至2020年5月20日,沪港深通持股占自由流通股本的17.4%,占流通A股的7.35%,持仓比例处于高位。2020年初由于疫情影响,持仓比例出现大幅下降,随疫情逐渐得到控制,机构持仓比例开始回升。

6.4. 投资策略及风险提示

百年华新,强者恒强。看好水泥旺季行情,重点推荐区位优势显著的全国性水泥龙头。近年来,在供给侧改革和环保限产等因素的影响下,水泥企业盈利向好,资产负债率呈下降趋势。公司积极完善国内布局,湖北振兴助力供需格局改善,西南区域市占率提升,同时公司积极拓展海外水泥业务,环保/骨料盈利能力提升,有望实现业绩多点开花。预计公司2020年-2022年的收入增速分别为5.8%、6.6%、6.4%,净利润分别为66亿元、71亿元、77亿元。维持买入-A投资评级,6个月目标价32元。

风险提示:新冠疫情不确定性、基建投资及房地产投资增速不及预期、环保政策出台不及预期、跨省产能置换政策放松

(1)新冠疫情不确定性,可能导致下游需求低迷,进而造成库存高企、价格下跌,甚至造成水泥产线停产。2020年一季度受新冠疫情影响,国内水泥行业产销量低于同期;

(2)若基建投资增速及房地产投资增速不及预期,将直接影响下游需求,进而导致水泥供过于求,水泥价格下跌,影响公司营收和利润;

(3)环保政策出台不及预期。2020年是“蓝天保卫战三年行动”收官之年,预计年内环保政策存在趋严可能。若政策出台力度不及预期,对供给端的改善程度会受到影响;

(4)若跨省产能置换政策偏宽松,未来可能对国内不同区域市场供需格局产生较大影响。工信部新规确定,2021年起已停产两年或三年内累计生产不超过一年的水泥熟料生产线不能用于产能置换,预计2020年可能存在赶在政策执行前置换产能的行为。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)