【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

【方正策略】逢低布局反弹行情—10月月报

来源 策略研究

市场观点

逢低布局反弹行情

反弹行情的驱动力在于风险偏好的提升而非经济和流动性的变化,9月中旬以来的反弹市场风险偏好的提升主要是两点:一是贸易战落地引发的风险偏好提升但持续性不强;二是国内政策变化是更为重要的推动力,政府稳增长力度进一步提升,后续将继续扭转此前的极度悲观预期。市场反弹终结的信号关注出口增速的变化以及三四线房地产市场的变化,目前这两个指标目前仍处于相对高位,关注其趋势,一旦确认经济下行压力加大,从而引发业绩进一步下调的担心。我们梳理了2008年至今的4次扩大内需政策,其中2008年和2014年较为类似,一系列政策组合拳出台经济出现了回升,而目前和2012年政策环境更为类似,房价约束房地产调控政策,汇率掣肘货币政策,因此在加大基础设施补短板力度和结构性消费支持政策的同时要加大减税降费的力度,才有可能稳住经济。从行业配置角度来看,在市场调整过程中布局石化、银行、保险等行业。

正文

1、市场:反弹行情仍在,逢低布局

市场观点:逢低布局反弹行情。反弹行情的驱动力在于风险偏好的提升而非经济和流动性的变化,9月中旬以来的反弹市场风险偏好的提升主要是两点:一是贸易战落地引发的风险偏好提升但持续性不强;二是国内政策变化是更为重要的推动力,政府稳增长力度进一步提升,后续细化和配套政策后续将陆续出台,尤其是市场关注的降税减费等,有助于扭转此前的极度悲观预期。市场反弹终结的信号关注出口增速的变化以及三四线房地产市场的变化,目前这两个指标目前仍处于相对高位,关注其趋势,一旦确认经济下行压力加大,从而引发业绩进一步下调的担心。我们梳理了2008年至今的4次扩大内需政策,其中2008年和2014年较为类似,一系列政策组合拳出台经济出现了回升,而目前和2012年政策环境更为类似,房价约束房地产调控政策,汇率掣肘货币政策,因此在加大基础设施补短板力度和结构性消费支持政策的同时要加大减税降费的力度,才有可能稳住经济。从行业配置角度来看,在市场调整过程中布局石化、银行、保险等行业。

1.1 此轮反弹行情驱动力在于风险偏好提升。

(1)在经济趋势和流动性没有明显变化的背景下,9月中旬以来的反弹行情源于风险偏好的提升。经济基本面仍延续增速回落的局面,9月份中采和财新PMI数据均回落明显,并显著超越了季节性,除了购进价格指数外,其他分项均有所下滑,意味着一季度以来的经济趋势并没有改观;流动性层面,虽然金融市场利率有所回落但实体融资利率仍偏高,长端利率仍在相对高位,人民币贬值压力有增无减,流动性并没有明显的拐点;风险偏好的提升主要源于两个层面,一是2000亿美元商品贸易战的落地,二是国内稳定经济的相关政策陆续出台,此前市场担心的“国进民退”以及税务改革等均有所缓解。

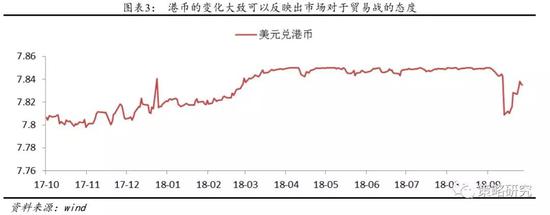

(2)贸易战落地引发的风险偏好提升,目前看持续性并不强。9月中旬2000亿美元商品加征关税落地后,市场风险偏好出现提升,核心指标在于港币和人民币汇率的短期变化,但随着国庆期间美国的一系列政策,使得市场对于中美关系的关注度提升,而港币和离岸人民币再次出现贬值趋势,意味着该因素仍存在着扰动。

(3)国内稳定经济的配套政策出台,仍是风险偏好提升的重要推动力。在7月份之后,政治局和国务院推出了一系列稳定经济的政策,包括基础设施补短板、完善消费体制机制、降税减费等,各部委以及省级的细化和配套政策后续将陆续出台,尤其是市场关注的降税减费后续将有明确的政策稳定市场预期,增值税、所得税、社保费率等都将有不同程度的下调,从而减轻企业和居民的负担,尤其是在贸易战的背景下,稳定内需至关重要。

(4)市场反弹终结的信号关注出口增速的变化以及三四线房地产市场的变化。海外市场波动引发的调整是反弹的布局机会,市场风险偏好的提升并未终结,后续可以关注稳定经济增长的细化政策和配套政策,特别是降税减费等实质性政策。市场反弹终结的信号可以关注出口增速的回落以及三四线城市房地产市场景气度确认回落,这两个指标目前仍处于相对高位,关注其趋势,一旦确认经济下行压力加大,从而引发业绩进一步下调的担心。

1.2 历次扩大内需的政策借鉴以及演绎

1.2 历次扩大内需的政策借鉴以及演绎(1)贸易战持续加码的背景下,稳定内需政策必要性提升。7月份500亿美金出口商品加征25%关税,9月份2000亿美元商品加征10%关税,明年1月1日提升至25%,中美贸易战愈演愈烈,随着北美自由贸易区协定以及美欧日贸易协定逐渐落地,中国的外需环境正在恶化,在此背景下,有必要稳住内需。党中央国务院从7月份开始持续出台了稳定内需的相关政策,包括基建补短板、消费体制机制建设等,后续仍有降税减费等政策落地。我们梳理了2008年以来扩大内需的政策以及后续效果演绎,有助于理解此次政策变化。

(2)2008-2009年的扩大内需政策。在面对次贷危机冲击的背景下,国内经济下行压力加大,失业问题凸显,中央出台了稳增长扩内需的政策。主要包括:1)央行降准降息;2)投资层面,2008年11月,国务院常务会议确定了进一步扩大内需、促进经济增长的十项措施,明确表示未来基建、生态环境建设将进一步加快,推出了4万亿投资计划;3)消费层面,家电下乡、汽车家电以旧换新、节能和新能源产品补贴等;4)房地产政策,2008年11月普通住房契税下调,免征印花税,免征土地增值税,贷款利率7折优惠,首付最低下调至20%。政策效果评估:一系列组合拳,经济增长出现了明显的回升,2010年经济过热政策开始收紧,此后出现了持续的经济下行。

(3)2012-2013年扩大内需政策。2012年经济出现了明显的下行趋势,年中国务院总理提出要稳增长,后续政策持续出台。主要包括:1)央行2次降息1次降准;2)投资层面,2012年7月国务院实施了大力推进中部崛起战略,交通等领域投资力度加大;3)消费层面,2013年8月,国务院印发《关于促进信息消费扩大内需的若干意见》;4)房地产层面政策依然偏紧,没有出现明显的调控放松,但出现了2次降息有间接效果。政策效果评估,经济出现了2个季度的回升,但随后继续回落。

(4)2014-2015年扩大内需政策。14年后经济出现了明显的下行压力,政策力度明显加码,具体如下:1)央行连续降准降息;2)投资层面,推出PPP投融资模式、地方产业基金扩莫不断扩大,基础设施投资加码;3)消费层面,2014年10月国务院部署推进消费扩大和升级,促进经济提质增效,重点推进6大领域消费,包括信息消费、绿色效率、住房消费、旅游休闲消费、教育文体消费、养老健康家政消费等,2015年汽车购置税大幅下调;4)房地产,各地开始限购松绑、首付比例下调、利率折扣加大等。政策效果评估,随着一系列组合拳出台,经济从2016年一季度触底回升,2018年一季度确认回落,小幅回升了近2年。

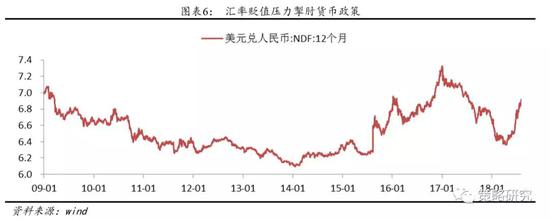

(5)2018年扩大内需借鉴。从2008年之后的扩大内需政策来看,2008年和2014年比较类似,全方面的组合拳,包括降准降息、房地产、消费、投资等,经济出现了一定程度的回升,2012年的扩大内需政策相对比较温和,房地产仍在严厉调控过程中,货币政策有一定的掣肘,主要是物价仍较高,目前的整体环境类似于12年,即房地产调控仍不会放松,货币政策受到明显的掣肘,加大基础设施补短板力度和结构性消费支持政策的同时要加大减税降费的力度,从而一定程度上提升企业投资意愿和个人消费意愿。

◆

◆行业景气度跟踪

◆

资本品涨跌互现,关注石油产业链;可选消费表现低迷,汽车、家电销量下滑明显

资本品涨跌互现,关注石油产业链;可选消费表现低迷,汽车、家电销量下滑明显上游领域:9月油价继续上涨,发电日均耗煤量大幅下行,经济下行压力较大。国内铁精粉价格均小幅上涨,国外铁矿石价格均上涨。生猪价格先涨后跌,总体小幅上涨,鸡苗价格下跌,继续看好白羽鸡板块的反转机会。

中游领域:钢材价格9月份先涨后跌,下旬价格出现回调,短期钢价具备支撑,中期钢价承压。水泥价格9月份上涨,后续将保持震荡向上。9月份基本金属大部分下跌,贵金属价格亦下跌,后续关注稀土板块。化工综合价格指数9月上涨,产品价格大部分上涨,细分领域继续关注醋酸和纯碱。基建投资增速有望回升,研发抵税新规出台长期利好高端装备行业。

消费品领域:9月房地产销售同比增速继续回落,房产税落地征收规模预期不到万亿,全面推行中长期影响有限,关注龙头公司。9月乘用车零售数据不佳,对四季度车市应保持严峻冷静态度。白酒价格小幅度变动,芝加哥脱脂奶粉价格小幅下跌,继续关注行业内优质龙头。空调市场表现继续弱势,量价形势不容乐观。

服务方面:9月费城半导体指数下跌;两融余额继续下跌;9月电影票房收入下降,环比下跌;波罗的海干散货指数下跌,原油运输指数上涨,成品油指数上涨。

首选行业

石油化工 | 银行 | 保险

石油化工的核心逻辑在于:中报业绩不错,净利润增速和ROE双双提升;全球原油供给仍处于紧平衡态势,油价突破80美元后加速上扬;历史上油价突破80美元之后,石油化工产业链表现较好。

银行的核心逻辑在于:中报盈利能力小幅改善,行业业绩估值匹配度较好,外资持续配置。

保险的逻辑在于:中报业绩延续改善,保费收入有望转正,板块估值处于低位,外资持续配置,龙头效应显著。

石油化工

标的:中国石化、荣盛石化、桐昆股份、恒逸石化、恒力股份、新奥股份、华鲁恒升等

支撑因素之一:中报业绩不错,净利润增速和ROE双双提升。中报业绩显示,石油化工行业18年H1归母净利增速达到73.2%,较18年Q1 32.7%的增速提升明显,单季度ROE也由4.3%提升至5.4%。

支撑因素之二:全球原油供给仍处于紧平衡态势,油价突破80美元后加速上扬。8月美国启动对伊朗的限制之后,全球原油供应一直处于紧平衡态势。伊朗原油出口面临挑战,出口下降幅度较大,制裁效果开始显现;10月3日,美国终止与伊朗在1955年签署的友好条约,11月中期选举结束后,沙特如果增产放缓,届时再叠加伊朗禁运完全落地,短期冲击巨大。供给紧平衡态势下,油价将保持强势。

支撑因素之三:历史上油价突破80美元之后,石油化工产业链表现较好。2007年以来油价两次突破80美元,目前的环境和2010年较为类似,2010年9月底,油价突破 80 美元关口后的半年时间内,表现最好的行业分别是油气开采(+36.39%)、煤化工(27.72%)、化学纤维(20.43%)、跑赢同期大盘的涨幅(13.28%)。

银行

标的:工商银行、建设银行、招商银行、兴业银行、光大银行、浦发银行、中信银行、南京银行等

支撑因素之一:中报盈利能力小幅改善。综合中报来看,26家上市银行18H1归母净利润同比增长6.49%,较一季度的5.6%有所提升,ROE同一季度持平。

支撑因素之二:行业业绩估值匹配度较好。目前银行PB为0.87倍,18H1和18Q1ROE均为12.6%,业绩估值匹配度较好。大行PB除建行以外均在0.8倍以内,股份制商业银行除招行以外均在0.8倍以内。

支撑因素之三:外资持续配置。9月26日,MSCI将中国A股大盘股纳入因子从5%提升至20%,预计将带来9月27日,富时罗素宣布,将A股纳入其全球股票指数体系,分三阶段进行。预计两者将分别带来600亿美元和100亿美元的资金增量。金融是外资配置的主要行业,18年2季度QFII超配比例接近3%。

保险

支撑因素之一:中报业绩延续改善,保费收入有望转正。18H1,保险板块归母净利润合计同比增长31.2%,较一季度的30.8%小幅改善,较去年上半年的11.7%提升明显。上半年ROE达到8.5%,较去年上半年提升1.1%。保费收入降幅持续收窄,今年1至8月,整个保险行业实现原保险保费收入27449.58亿元,同比下降0.74%,较1至7月的-2.36%进一步收窄。

支撑因素之二:板块估值处于低位。目前保险板块估值仅为0.88-1.27 倍 PEV,合理估值为 1-1.5倍PEV,估值处于低位。

支撑因素之三:外资持续配置,龙头效应显著。A股纳入MSCI和富时将带来至少700亿美元的增量资金,金融是外资配置的主要行业,对龙头股青睐程度更大。中资保险股比较优势突出,平安的ROE达到20.8%,显著超过友邦、保诚15%的水平,且估值水平更低。

查看以下图表,为达到最优效果,请将手机横屏

风险提示:贸易战升级、外围市场大幅下跌、经济大幅下行。

风险提示:贸易战升级、外围市场大幅下跌、经济大幅下行。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)