来源:国际投行研究报告

目录:

中国影子银行监测季刊

1.关键信息

2.信用条件

(a)流动性状况

3.影子银行业务的构成和趋势

(a)财富管理产品

(b)信托部门

4.与银行的互联和溢出风险

5.电子金融的发展

6.监管更新和市场事件

【机器翻译+小编智能】“中国影子银行监测季刊”,2018年2月4

A 关键信息

»2017年影子银行资产总额仅略有增长。资产增长为上一年的十分之一 - 增加了人民币1.1万亿元,而2016年则为人民币11.2万亿元。影子银行业占GDP的比例也下降2017年底为79.3%,而去年同期为86.7%。

»加强监管对影子银行业的影响越来越大。从银行的理财产品(WMPs)和非银行金融机构(NBFIs)资产管理计划等一些以前快速发展的影子银行领域开始对监管进行打击的行为已经蔓延到其他主要影子银行的核心业务。特别是,由于监管力度加大,委托贷款,信托贷款和未贴现银行承兑汇票的增长速度放缓。这将进一步制约2018年影子银行业务的增长,并减少其对社会融资总额的贡献。

»强化监管的效果不再仅仅是为了降低金融部门的风险,而是现在开始影响到实体经济的信贷供应。增强监管最初集中在银行和影子银行之间日益增长的相互关系,特别针对杠杆在金融领域的积累。这些措施在过去六个月中成功降低了银行间投资者持有的理财产品份额和银行对非银行金融机构的净理赔。然而,最近的一些措施针对核心影子银行业务,这些业务在2017年一直是实体经济信贷供应增加的来源。这些措施可能会减少对最依赖影子金融的边际借贷者的信贷供应。因此,房地产开发商,地方政府金融工具(LGFVs)等部门以及产能过剩和污染行业的公司的再融资风险正在增加。

»流动性状况继续收紧,对小型银行和非银行金融机构来说特别好。各种市场措施表明了流动性更加紧张,包括可兑换存单(NCD)利率和银行理财产品的利率。为了抵消收紧流动性的影响,中国人民银行(中国人民银行)继续扩大对银行的直接贷款,并增加使用中期流动性设施。然而,非银行金融中介机构也可能面临流动性压力,正如适用于这些机构的回购利率的年终高点以及它们在银行间市场对批发融资的更大依赖所表明的那样。

»更严格的国内流动性状况可能会推动一些借款人离岸。有迹象表明,国内债券市场受到融资条件趋紧的影响,越来越多的国内债券发行被取消或推迟。加上对影子银行的监管打击,一些以前依赖影子融资的借款人(如小型房地产开发商和LGFV)现在可能转向离岸市场以满足他们的资金需求。

2017年影子银行业务勉强增长

2017年全部影子银行资产*仅增加人民币1.1万亿元至人民币65.6万亿元。 相比之下2016年增加了11.2万亿元。

»自2012年以来,年度名义GDP增长率首次高于影子银行资产。这导致影子银行占GDP的比例在2017年底达到79.3%,相比去年高峰期的时候为86.7%。

»经济放缓的驱动因素包括银行理财产品(WMP)和非银行金融机构(NBFI)资产管理计划的下滑。自2016年下半年以来,这两项影子银行活动一直是监管机构协调一致的监管行动的重点。

减速扩大到“核心”产品

我们调整后的TSF系列*显示整体信贷增长在2017年底前进一步放缓。反映出更严格的监管,“核心”影子银行业务(包括委托贷款,信托贷款和未贴现银行承兑汇票(均包含在TSF中) 2017年第四季度,连续四个季度加速后。

»信贷增长放缓可能更加明显,因为影子银行的某些元素(如幻灯片53)由银行的WMP和NBFI的资产管理计划供资,不包括在TSF的官方定义中。

贷款配额,资本和流动性约束都限制了信贷供给持续向银行转移的程度。

»2017年12月新的银行贷款数据疲弱可能受到年度贷款配额的限制。

»此外,如果银行积极寻求扩大贷款账户,银行可能会面临资本和流动性限制。

企业和家庭贷款都疲软

12月正式银行贷款增长速度为2017年下半年以来的最低速度。年末放缓主要是由于中长期公司贷款增长疲弱,这反映了年度贷款配额限制的影响。

»家庭抵押贷款对标题银行贷款的贡献在2017年第四季度进一步减弱,反映了持续降温房地产市场的措施。 短期消费者贷款也停止增长,在严格的监管审查,以防止他们用于购房。

进一步显示国内融资条件趋紧的是,2017年有700多宗债券发行案例被延迟或取消,主要由非金融企业发行人发行。 涉及金额超过6000亿元人民币,高于2016年的约5,500亿元人民币。

地产开发商,地方融资平台转向离岸债券市场

2017年,越来越多的中国非金融企业,特别是房地产开发商和地方融资平台,已经利用离岸债券市场进行融资.2017年,中国房地产开发商发行的美元计价债券总额增长了近三倍,达到350亿美元 年。

»这一趋势提供了进一步的证据表明国内融资条件紧张,并有可能在2018年持续,因为监管措施继续限制在岸信贷供应。

流动性状况也在收紧

与更严格的融资条件并行,流动性状况已经收紧。 在影子银行监管力度加大的同时,中国人民银行也在美国联邦储备委员会12月份决定利率之后,适度收紧货币政策。 中国人民银行提高了反向回购利率(7天和28天),其常设借贷机构(SLF)和中期贷款机构(MLF)的利率提高了5个基点。

»所有金融机构的银行间回购利率(R007)在2017年底飙升,而独家存托机构(DR007)的回购利率保持相对稳定。R007的大幅波动可能表明非银行金融中介机构更容易受到流动性状况趋紧的影响。

中国人民银行对银行的直接贷款规模继续扩大

为了抵消收紧系统性流动性,中国人民银行继续扩大对银行体系的贷款。 其他存款性公司(主要是政策性和商业性银行)的债权在2017年第四季度进一步增加了人民币1.3万亿元。其在中央银行资产负债表中的份额从上一季度的25.5%上升28.2%。

»中国人民银行正在增加使用目标流动性工具,如中期贷款机制(MLF)和抵押补充贷款(PSL)。逐步转向多边基金作为主要的流动性提供渠道将有利于银行的融资结构,并构成MPA政策框架的一部分

协调管理行动缩小影子银行的WMP份额

由财富管理产品出资的资产(2017年之前影子银行业务增长尤其快速)在2017年末占整体影子银行业务总资产的比例从2016年底的47%高位下降至40%。

»相比之下,去年核心影子银行部分的份额增加了近5个百分点,主要是受信托贷款增长的推动。对影子银行活动的监管打击可能会持续到2018年及以后,其核心组件将重新受到监管审查。

优秀银行WMP的增长停滞不前

截至二零一七年十二月,银行发行或分派的理财产品未付余额增长仅减少至1.7%,而二零一七年六月的增长为8.0%,而二零一六年则为23.6%。

»2018年,由于监管力度加大,银行未完成的理财产品增长可能会继续受到抑制。 中国银监会于2018年1月公布的一项通知表明,监管机构将对与多层次投资,银行间交易和资产负债表外活动相关的银行WMP业务进行更严格的检查。

股份制银行WMP发行下降

由股份制银行发行的优秀理财产品在2017年底达到11.95万亿人民币,同比下降2.4%。 虽然股份制银行仍然是最大的优秀理财产品发行商,但其份额从2016年底的42.2%下降至40.5%。

»相比之下,国有银行和城市商业银行发行的优秀理财产品在2017年仍分别录得5.7%和7.3%的增长,导致同期未完成理财产品的份额略有增加。

2017年,同业投资者购买的优秀理财产品下降了3.4万亿元人民币,他们在未完成理财产品总额中的份额下降至11%。 个人投资者持有的理财产品份额增长至49%。

»WMP批发资产的减少表明监管措施正在开始降低系统的相互关联性。 然而,WMP投资者基础从批发转向零售可能会增加银行的融资成本,尤其是中小银行。

地方政府融资平台的信托贷款再次回升

地方政府融资平台的信托部门贷款在2017年第三季度出现反弹,这体现在信托与政府合作业务出现好转。 信托公司为地方政府或地方融资平台制定信托计划,筹集资金资助长期基础设施项目和市政建设。 还款的主要来源包括政府财政收入和土地转让收入。

更严格的监管减少了银行与非银行之间的相互联系

在2017年第三季度下降后,银行对非银行金融机构的净债权在2017年第四季度基本保持稳定。

»与2016年这类债权迅速崛起的对比表明,加强监管正在降低影子银行与银行(主要是中小银行)之间的相互关联性。

»2017年11月资产管理业务指引草案旨在进一步减少金融机构之间的相互关系,并提高相关资产的透明度。

非银行金融机构对批发资金的依赖性上升

大型银行仍然是银行间市场的净资金供应商,而中小型银行,证券公司和其他金融机构则是净借款人。

»虽然中小银行在2017年前三季度减少了同业拆借,但证券公司和其他类型的金融机构增加了对批发融资的依赖。 他们对银行间融资的依赖增加可能是由于限制银行进行监管套利的能力的法规,例如通过将使用非银行金融机构发行的资产管理产品作为转嫁渠道向企业提供融资,同时掩盖了真实的接触程度 最终借款人。

监管机构严格监督非银行电子支付交易

虽然非银行处理的电子支付交易的总体份额与通过银行电子平台处理的电子支付交易相比仍然较小,但自2014年以来稳步增长。该份额在2017年前九个月的电子支付交易总额中达到了5.3% 。

»2017年12月,中国人民银行宣布将逐步将这些支付平台的客户存款存款准备金率从目前的20%提高至2018年4月的50%,目标是减少潜在的欺诈或平台滥用。这一举措表明,电子支付交易的监管将进一步集中。

加强了对加密货币筹款和交易活动的监管审查

自2017年以来,中国逐渐加强了对加密货币的监管。政府已于2017年9月正式禁止任何在岸加密货币基金组织的活动,也称为首次币发行(ICO),并关闭主要交易平台。因此,比特币交易与人民币交易量暴跌。

»这次禁令表明了当局对使用加密货币进行非法筹款和洗钱的担忧,这与广泛的减少金融风险的努力是一致的。

»2018年1月,中国国家互联网金融协会(NIFA)强调,一些国内投资者已开始通过海外平台参与ICO和加密货币交易活动。 这提高了对未来进一步收紧措施的预期。

P2P贷款面临更严格的审查

2017年末,中国P2P借贷的未偿余额增加至人民币1.2万亿元,而去年同期为0.8万亿元。 但是,操作平台数量连续第二年下降,2017年下降21.1%。

»2017年12月,中国人民银行和银监会发布了一系列规定,限制互联网平台公司开展多项活动。他们不能再提供贷款来支付购房贷款和购买股票和期货贷款,也不能通过银行资金来扩大P2P贷款。^新规则还暂时禁止这些平台用于通用无担保 消费贷款。 互联网金融活动的风险将是新成立的金融稳定与发展委员会关注的主要金融脆弱点之一。

Yu‘eBaostill在中国的MMF行业占据主导地位,尽管其势头正在放缓

2016年第四季度,Yu‘eBao’sAUM的增长率环比下降1.3%,第三季度为8.9%,第二季度为25.6%。其资产管理协议于二零一七年十二月三十一日达到人民币1.58万亿元的新高峰。

»然而,2017年底广义货币市场共同基金(MMF)行业的余额宝股价下跌至22%,而2017年3月底的峰值水平为27%,因为其增长速度超过了更广泛的MMF 行业。

»考虑到市场流动性趋紧,Yu‘eBaore提供的七日年化收益率于2017年底达到4.3%。

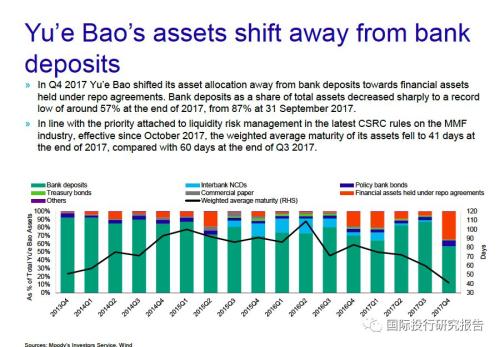

余额宝的资产从银行存款转移

2017年第四季度,余额宝将其资产分配从银行存款转为根据回购协议持有的金融资产。 截至2017年底,银行存款占总资产的份额大幅下降至57%左右的历史新低,由2017年9月31日的87%下跌至历史新低。

»根据中国证监会关于MMF行业最新规定的优先顺序,自2017年10月起生效,其资产的加权平均期限在2017年底降至41天,相比2017年第3季度是60天。

责任编辑:张恒星 SF142

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)