感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

天夏智慧(维权)收到关注函:要求说明安顺智慧城市项目是否实际落地

11月20日,天夏智慧公告,收到深交所关注函,要求核实媒体报道中提及的“安顺智慧城市项目未实际落地,堆龙智慧政务项目涉诉停工”、“公司2015年-2018年期间因项目确认的16亿元收入真实性存疑”等相关内容是否属实。

以下是原文:

关于对天夏智慧城市科技股份有限公司的

关注函

公司部关注函〔2019〕第124号

天夏智慧城市科技股份有限公司董事会:

近日,《每日经济新闻》刊登了题为《天夏智慧16亿元营收确认背后,一个项目被指未落地,一个涉诉停工》的报道,该报道指出:你公司重大项目安顺智慧城市项目未实际落地,堆龙智慧政务项目涉诉停工,你公司2015年-2018年期间因上述项目确认的16亿元收入真实性存疑,你公司2015年至今主要客户集中度较高且主要客户可能是你公司关联方。

我部注意到,前期我部已在2015年年报问询函、2018年年报问询函、2019年半年报问询函中要求你公司补充披露前述项目的完工进度、收入确认及应收账款等。你公司在前述历次定期报告问询函回复中均表示,公司前述重大项目进展顺利,并根据工程进度确认单、监理报告确认项目当期收入,相关应收账款不涉及关联关系。其中,你公司在2016年年报问询函回复公告中表示,安顺智慧城市项目已于2016年内完成全部的到货安装、调试以及验收工作;你公司在2019年半年报问询函回复公告中表示,堆龙智慧政务项目已于2019年上半年完成建设部分且正在组织验收,目前处于后续运营维护阶段。上述回复与前述媒体报道情况存在明显不一致。

我部对此表示关注。请你公司就下列事项进行核查并做出说明:

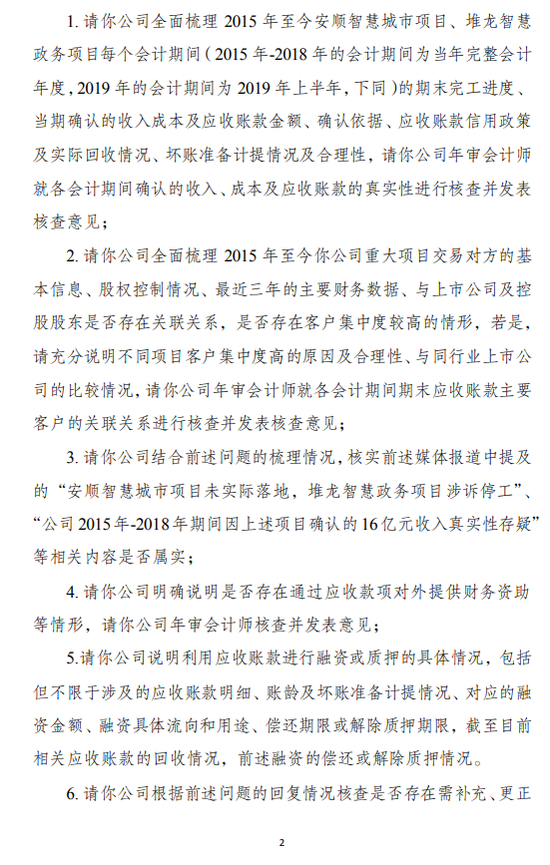

1. 请你公司全面梳理2015年至今安顺智慧城市项目、堆龙智慧政务项目每个会计期间(2015年-2018年的会计期间为当年完整会计年度,2019年的会计期间为2019年上半年,下同)的期末完工进度、当期确认的收入成本及应收账款金额、确认依据、应收账款信用政策及实际回收情况、坏账准备计提情况及合理性,请你公司年审会计师就各会计期间确认的收入、成本及应收账款的真实性进行核查并发表核查意见;

2. 请你公司全面梳理2015年至今你公司重大项目交易对方的基本信息、股权控制情况、最近三年的主要财务数据、与上市公司及控股股东是否存在关联关系,是否存在客户集中度较高的情形,若是,请充分说明不同项目客户集中度高的原因及合理性、与同行业上市公司的比较情况,请你公司年审会计师就各会计期间期末应收账款主要客户的关联关系进行核查并发表核查意见;

3. 请你公司结合前述问题的梳理情况,核实前述媒体报道中提及的“安顺智慧城市项目未实际落地,堆龙智慧政务项目涉诉停工”、“公司2015年-2018年期间因上述项目确认的16亿元收入真实性存疑”等相关内容是否属实;

4. 请你公司明确说明是否存在通过应收款项对外提供财务资助等情形,请你公司年审会计师核查并发表意见;

5.请你公司说明利用应收账款进行融资或质押的具体情况,包括但不限于涉及的应收账款明细、账龄及坏账准备计提情况、对应的融资金额、融资具体流向和用途、偿还期限或解除质押期限,截至目前相关应收账款的回收情况,前述融资的偿还或解除质押情况。

6. 请你公司根据前述问题的回复情况核查是否存在需补充、更正披露的相关信息,若存在,请及时履行信息披露义务。

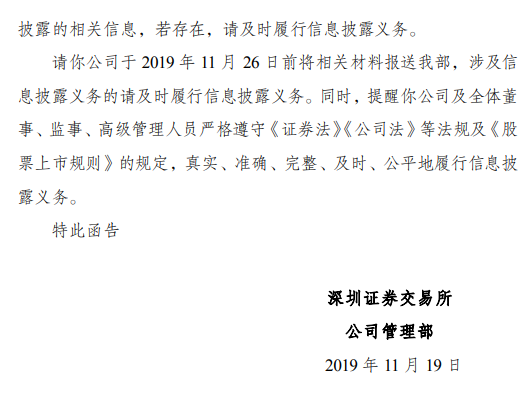

请你公司于2019年11月26日前将相关材料报送我部,涉及信息披露义务的请及时履行信息披露义务。同时,提醒你公司及全体董事、监事、高级管理人员严格遵守《证券法》《公司法》等法规及《股票上市规则》的规定,真实、准确、完整、及时、公平地履行信息披露义务。

特此函告

深圳证券交易所

公司管理部

2019年11月19日

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)