原标题:哔哩哔哩(BILI) 价值投资分析报告 之二 ——算算b站值多少钱 来源:Lorrrant

(BILI)$ 现在股价:27.53 现在市值:89.78 亿美元

这篇文章主要把上一篇文章所做的一些分析作为哔哩哔哩估值的假设条件进行估值,去看目前市场给出的价格是否合理。同时也是为上一篇文章的一些分析进行一个回顾。

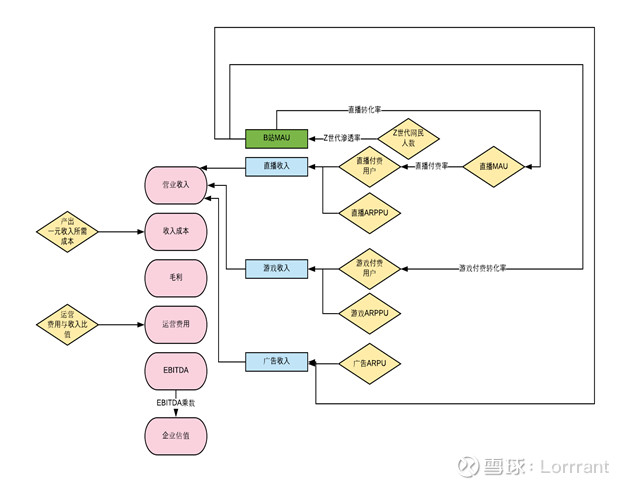

基于之前有些评论说我写文章表述不清晰,看不懂我在写什么,这次我尝试先画一个思维导图,提前简述我估值的整个步骤。

首先从营业收入开始。营业收入主要由三大变现业务组成。而这三大变现业务主要由其各业务的每用户(付费用户)的收入贡献(APRU/ARPPU)和各业务的用户活跃人数组成。各业务的活跃人数由总站的MAU和各转化率推到出来。简单用公式表示就是:业务收入 = ARPU(ARPPU) * (总站MAU * 业务MAU转化率)。所以,公式右边的三个变量将会是驱动b站收入的一个关键因素,也是我们在今后观察b站运营情况的重要指标。在预测收入之后,所有的运营成本和费用会基于与收入的比值来进行预测。最后会用EBITDA来对企业进行估值。

那么以下开始

总站MAU预测

目前Z世代网民数量为3.55亿人,b站目前的Z世渗透率为25.8%。所以假设在2020和2021年底Z世代渗透率达到45%和55%,那么2021年预计总站MAU为2.13亿人。为了达到这样的渗透率,MAU的同比增长需要连续两年都达到32%。这样的增长率在过去来看属于一个中等的位置,加上b站目前定位于Z世代的视频网站和高调进入直播行业等操作,我相信保持这样的增长率是属于合理的。

直播收入预测

直播收入 = 总MAU * 直播转化率 * 直播付费率 * 直播ARPPU

因为哔哩哔哩财务报表没有直接给出直播MAU的数据,最新的实际直播MAU数据从东兴证券的研究报告得出2018年全年为1140万,同比增长52%,直播用户转化率为12%。2019年推断为15%,保持52%的同比增长。

数据来源:小葫芦

虽然直播MAU没有直接给出,但是通过观察小葫芦平台的直播数据,哔哩哔哩的弹幕人数相达到虎牙和斗鱼的35%左右,而目前直播MAU只占12%。所以预计将来哔哩哔哩的直播MAU是有可能达到斗鱼和虎牙的30%,这样的话就需要30%的直播转化率,同比增长为164%。结合目前b站购买英雄联盟直播权,签约冯提莫等一系列举动,我觉得这样的一个同比增长和直播转化率是很大可能实现的。

直播付费率预测保持不变

直播ARPPU也作一个比较保守的预测,今年预计不会有太大增长,明年会有同比增长27%。

所以最后得出直播收入今年和明年都能保持一个比较高的同比增长。

游戏收入预测

在维持游戏付费转化率和游戏ARPPU不变的情况下,游戏收入的增长也是由总站的MAU的增长来驱动。

广告收入预测

可以看到b站的广告APRU目前仅为1.93,与Youtube的4.75和爱奇艺的20.52相比,仍然有很大的增长空间,加上b站在财务报表说会在将来加大信息流广告的投放,所以作一个比较保守的预测,未来广告APRU为2.5。

毛利率预测

数据来源:Yahoo Finance

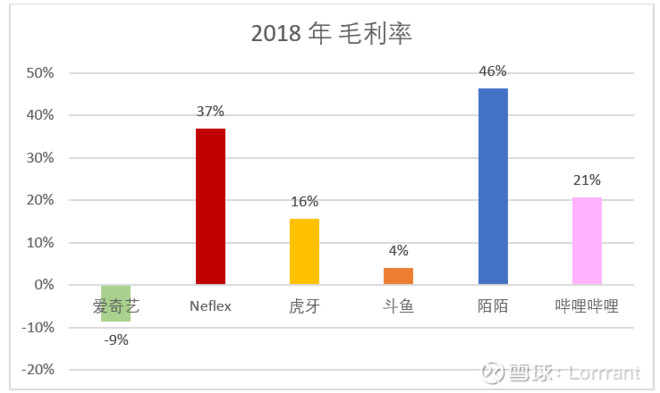

各个视频和直播平台的毛利率各不相同,个人认为主要受与同行的竞争激烈程度和平台定位的差异性来决定。目前国内在PUGC平台上与B站竞争的有西瓜视频,但是我认为与b站的竞争不会构成类似于虎牙与斗鱼,爱奇艺与腾讯和优酷的烧钱模式的竞争关系。主要因为两点:第一是两个平台的用户定位和运营策略不一样,用户重合度不高;第二是平台上的视频内容创作者与PUGC的关系不像直播主与直播平台的关系那样具备排他性,PUGC平台的创作者可以同时把视频上传到多个平台,不会因为单个平台的收益较少而不上传。

以上是b站的产生1元收入的所需成本构成,最明显的可以看出,收入分成逐年增大,服务器和宽带成本逐渐减少。收入分成增长主要由于b站推行的Up主激励政策所驱动,按照我前面所说,由于PUGC平台与Up主间的关系,这部分的成本不会因为平台间的竞争不断扩大,并且可以看出2018年这部分成本开始维持在稳定水平,所以预测这部分成本保持不变。对于服务器和宽带成本的减少,原因是随着MAU和APRU的增长,服务器和宽带设备资源被充分利用,实现规模经济效应,保守预测未来会保持小幅减少。所以预计未来总体毛利率会在21%-24%之间。

运营用预测

数据来源:Yahoo Finance

哔哩哔哩在运营费用营收占比上比视频平台和直播平台都要高,并且在财务报表上b站表明预计三费的绝对值会在未来持续增加。但是我认为着意味着b站的运营费用有下降的空间,随着b站的运营效率提高,并且进入直播行业取得直播行业的运营规模水平,长期来看,运营费用占比终会所下降到行业平均水平,在26%左右。

企业价值估算

我采用的企业估值方法是我所了解的美国价值投资者比较常用的EV/EBITDA倍数估值,选用的乘数为30,这个算是比较保守的乘数,目前已经实现大幅利润的视频网站Neflex也有63.7。根据我之前的收入、毛利率和运营费用比值预测,因为b站没有少数者权益和债务,得出未来三年企业的价值为160亿左右,每股为51元,对比现在目前的价格仍然有大幅度的上涨空间。这些假设我仍为是基比较保守的估计,主要的驱动因素是基于b站在Z世代的基本盘上实现更高的渗透率、大概率上直播MAU转化率的提高和回归到行业平均水平的运营效率。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)