原标题:上汽集团:业绩低于预期 后期有望改善 来源:万联证券研究所

事件:

公司发布2020年业绩预告,预计2020年实现归属于上市公司股东的净利润约200亿元,同比减少21.89%,扣非后归属于上市公司股东的净利润173亿元,同比减少19.84%。

投资要点:

业绩略低于预期,预计主要由大众销量下滑所致:2020年四季度集团实现销量198.7万辆,同比/环比+8.95%/+27.1%,主要由上汽通用、上汽通用五菱和上汽乘用车销量大幅增长所致,其中上汽通用销量同比增长35.5%、上汽通用五菱销量同比增长15.4%,上汽乘用车销量同比增长26.4%,而四季度上汽大众销量同比下降22.1%,因此大众销量的下滑一定程度上拖累了公司业绩。四季度公司实现归属于上市公司股东的净利润33.5亿元,同比/环比-30.3%/-59.4%,扣非净利润同比-23.5%/-73.6%,相对来说业绩略低于预期,预计主要由大众销量不佳、营销费用增加及资产减值损失所致。

逐步走出疫情困境,预计2021年将明显好转:2020年由于疫情导致集团总销量560万辆,低于600万辆的目标。预计随着行业的持续复苏,公司作为国内乘用车龙头,将有望逐步走出疫情困境。一方面,大众库存去化接近尾声,随着全新一代凌度、改款桑塔纳及新款Polo Plus的推出,预计大众销量有望明显回升;另一方面,上汽通用、通用五菱处于产品周期向上阶段,预计销量高增长有望持续,自主品牌上汽乘用车在荣威RX5、Ei5,名爵ZS等爆款销量的持续带动下,有望逐步减亏。

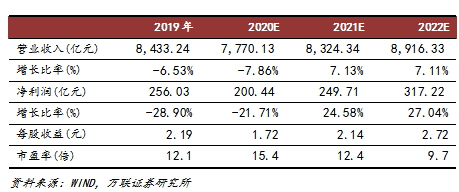

盈利预测与投资建议:我们预计公司2020-2022年营业总收入分别为7,770.1亿元、8,324.3亿元和8,916.3亿元,归母净利润分别为200.4亿元、249.7亿元和317.2亿元,EPS分别为1.72元、2.14元和2.72元,对应的PE分别为15.4、12.4和9.7倍,维持“增持”评级。

风险因素:汽车销量不及预期,政策不及预期

行业投资评级

强于大市:未来6个月内行业指数相对大盘涨幅10%以上;

同步大市:未来6个月内行业指数相对大盘涨幅10%至-10%之间;

弱于大市:未来6个月内行业指数相对大盘跌幅10%以上。

公司投资评级

买入:未来6个月内公司相对大盘涨幅15%以上;

增持:未来6个月内公司相对大盘涨幅5%至15%;

观望:未来6个月内公司相对大盘涨幅-5%至5%;

卖出:未来6个月内公司相对大盘跌幅5%以上。

万联证券研究所

分析师 周春林(执业证书编号:S0270518070001)

报告发布日期:2021年1月13日

风险提示

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议;报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。研究员任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者应阅读整篇报告,以获取比较完整的观点与信息,不应仅仅依靠投资评级来推断结论。

证券分析师承诺

本人具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的执业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

免责条款

本报告仅供万联证券股份有限公司的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告为研究员个人依据公开资料和调研信息撰写,本公司不对本报告所涉及的任何法律问题做任何保证。本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。本报告的版权仅为本公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表和引用。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)