【首届港股金狮奖评选投票ing 1000家上市公司激烈角逐】雷军、马明哲、王兴等知名企业家激烈角逐,谁将脱颖而出?小米、美团、中国银行、银河娱乐、比亚迪等明星企业争相斗艳,孰将傲视群芳?年度最佳港股企业等你来选!

新浪财经讯 继6月首次公布收购预案后,长春一东前日再次披露了《发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》,继续推进收购其大股东东光集团旗下大华机械与蓬翔汽车两家资产。

相比之前的预案,新的收购草案将标的交易价格从8.93亿调整为9.28亿,其中现金对价1.15亿,股份对价8.13亿,同时拟通过询价方式向包括中兵投资在内的不超过10名特定对象募集不超过5.82亿元配套资金。

除交易对价略有提高以外,草案还更新了标的公司主要财务数据、产能、产销量、销售价格、采购量、采购价等业务情况,以及交易双方签署的补充协议等内容。

查阅收购草案,新浪财经发现,无论是大华机械、蓬翔汽车两家标的公司的基本面,还是交易方案的安排,存在着较多疑点。新浪财经梳理出了五大疑问,提请投资者关注。

疑问一:标的依靠行业事件扭亏 增长可持续性存疑

本次收购交易标的之一的蓬翔汽车主营业务是中重型卡车桥、车架等整车零部件以及矿用车整车的研发、生产和销售,同时在专用车领域主要为整车主机厂提供配套的委托改装服务。

资料显示,蓬翔汽车2016年净利润为亏损3394万元,2017年由于营收大幅增加得以扭亏为盈,实现净利润2164万元,今年上半年,净利润继续大幅上涨,半年时间净利润已达2047万,接近去年全年。

标的之一蓬翔汽车主要财务数据

标的之一蓬翔汽车主要财务数据那么,蓬翔汽车2017年业绩突然反转,特别是营业收入出现接近翻倍的增长是何原因?

草案解释称,受2016年下半年新GB1589国标以及“治超治限”等法规实施的影响,2017年重卡市场新增需求扩大,同时受市场供需关系影响下游销售价格上涨,蓬翔汽车2017年度车桥产品收入较2016年度大幅增长。

新浪财经查阅资料后看到,新GB1589国标以及“治超治限”等法规政策,主要对商用车特别是中卡重卡等车型分别从外廓尺寸、载重、排放、危险品车辆限速、取消低速货车等几大方面加大了治理力度。

随着政策的调整,出现了原本经常超载的车辆无法超载、原本上路的车辆由于排放不再达标无法继续上路等新的情况,从而需要新增重卡等车辆,以填补市场空缺,由此带动了蓬翔汽车的业绩出现逆转。

不过,市场似乎对蓬翔汽车由政策原因产生的业绩高增长,在未来能否延续存有疑虑。

有业内人士表示,去年开始的行业政策调整,对卡车等商用车需求端的拉动影响极大,虽然时间上看对相关公司业绩的促进作用可以延续一两年、可能更长,但由于监管加强而产生的需求刺激毕竟是一次性的,政策效力过去之后终究会回归常态,而在经济总体不明朗的大环境下,甚至不排除出现负增长的可能。

对于这种说法,新浪财经查阅了下游中国重汽等上市公司的业绩变化,似乎也能够得到印证。

资料显示,作为国内最大的重卡商用车公司之一,中国重汽2017年营收373亿,同比增长达77%,而今年前三季度,营收同比增速骤降至10%。此外,中国重汽的毛利率从2016年的10.54%,降至2017年10.02%,今年上半年又进一步下降到9.25%。

下游需求放缓、盈利能力下降,在失去了政策刺激后,对蓬翔汽车未来业绩的影响或可想见。

疑问二:坏账剥离仅半年 应收账款又近翻倍

2016年以前,由于国内车桥市场相对低迷,蓬翔汽车拓展的矿用车客户多为通过经销商继续向下游销售的私营企业、个体企业客户,一些因长期经营不善、资不抵债等原因,形成了大量的欠款。

为解决这一历史问题,蓬翔汽车在今年1月对部分涉诉的长账龄应收账款计提了减值损失,并将上述长账龄应收款项债权以评估价格进行债务重组。根据草案,应收款项债权账面净值为2192.28万元,转让价格为2224.18万元,最终实现债务重组利得31.90万元,对蓬翔汽车2018年1-6月的净利润影响为+31.90万元。

历史遗留的应收账款债权问题处理之后,公司在草案中还做了补充说明,称“由于上述应收款项不良资产已经剥离,且蓬翔汽车已采取积极措施加强应收账款管理,降低坏账风险,蓬翔汽车未来年度计提的资产减值损失金额将大幅减少,未来盈利水平将得到一定程度提高”。

然而,事实情况与公司的预期似乎存在不小的差距。

数据显示,2017年末,蓬翔汽车应收账款4.29亿,其中已计提的坏账准备1.03亿,应收账款净额3.26亿。坏账剥离完成后,2018年二季度末,公司应收账款余额继续增至5.85亿,环比增长80%,几近翻番,并且基本没有坏账准备。

蓬翔汽车近年应收账款变动情况

蓬翔汽车近年应收账款变动情况对此,蓬翔汽车的解释是“下游客户按信用期限付款,车桥及整车市场在2018年二季度进入产销旺季,蓬翔汽车在二季度实现主营业务收入73464.92万元,其中约80%的收入应于三季度回款,导致6月末的应收账款净额大幅增加”。未来公司的应收账款回款情况,还需要密切跟踪。

疑问三:负债和资金状况不断恶化 草案竟出现低级错误

交易标的之一的蓬翔汽车负债和资金压力问题也同样值得关注。

首先,公司负债压力大。草案显示,2016年至2018年中,资产负债率分别为87.37%、87.83%和88.76%,均接近9成负债且处在缓慢攀升状态。

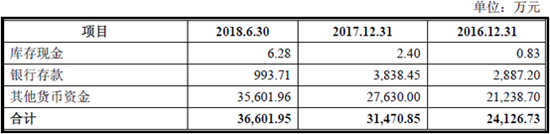

其次,公司现金流正在急剧恶化。数据显示,蓬翔汽车2016年至2018年中,由于现金净流出额的不断扩大,现金及现金等价物净增加额分别为2415万、350万和-6840万。

现金流的恶化使得蓬翔汽车资金面临严峻形势。2018年二季度末,公司账上货币资金共计3.66亿元,在扣除受限的资金后,库存现金与银行存款仅仅不足1000万元。

而一旦未来由于政策刺激的效力消退,市场供求关系再次出现变化,资金链吃紧的问题恐将进一步加剧。

蓬翔汽车近年货币资金变动情况

蓬翔汽车近年货币资金变动情况更令人诧异的是,新浪财经注意到,草案第212页中称,“截至2018年6月30日,蓬翔汽车负债总额178788.21万元,其中流动负债167799.51万元,非流动负债10988.69万元”,而其后的负债表内容却显示出完全不同的内容。

经对比,应当是上市公司把另一家收购标的大华机械的负债情况,误写在了蓬翔汽车负债数据里。这样的“低级错误”实属不该。

疑问四:业绩承诺补偿额上限仅占交易价6% 交易对方几无风险

除交易标的存在多处疑问外,方案的设定上也有不同寻常之处。

收购草案约定,交易对方进行股份补偿及现金补偿之和不超过其在本次交易中基于标的资产专利采用收益法评估作价所获得的对价。

根据评估结果,标的一大华机械及其子公司专利资产评估值为2808.84万元,标的二蓬翔汽车专利资产的评估值为3038.49万元,芜湖蓬翔专有技术及专利资产的评估值为234.65万元,按蓬翔汽车81.83%的持股比例计算为192.01万元,因而本次交易业绩补偿的上限金额预计为6039.34万元。

而上市公司长春一东为收购大股东旗下这两家标的,共计耗费约9.28亿元。未来一旦出现标的公司业绩不达承诺,即使按上限计算,也仅需补偿6000多万元,占9.28亿元交易额的6%,可以说,包括上市公司大股东东光集团在内的交易对方,在此次交易中几乎不用承担任何风险。

疑问五:募投项目盈利预测或过于乐观

募投项目层面也有值得市场关注之处。

根据草案,募投项目一名为“飞轮齿环总成320万套产能扩建项目”,拟对大华机械挠性飞轮和双质量飞轮生产线进行产能扩充和自动化改造,总投资约2.5亿元,预计建设周期36个月,完全达产后预计新增双质量飞轮产能120万套、挠性飞轮产能200万套。

同时,公司还在草案中,给出了基于对未来几年双质量飞轮销售量预测数据和销售单价预测数据的销售收入预测,以此说明双质量飞轮产品的收入在2019年至2023年间将有大幅增长。

双质量飞轮到2023年前销售量、单价和收入预测 摘自收购草案

双质量飞轮到2023年前销售量、单价和收入预测 摘自收购草案不过,新浪财经注意到,双质量飞轮的售价最近下降极快。

同样根据草案披露的数据,收购标的大华机械的双质量飞轮产品销售单价,从2016年的583.86元/件,降至2017年的494.06元/件,后又降至2018上半年的402.75元/件,累计降幅高达31%。

近两年半双质量飞轮平均单价变动 摘自收购草案

近两年半双质量飞轮平均单价变动 摘自收购草案而在项目未来盈利预测部分却假设售价基本不变,公司对双质量飞轮募投项目未来的盈利能力估计或许过于乐观了。

经修改过的收购方案目前仍有如此多的疑问,长春一东收购大股东的两家资产最终能否顺利成行,看起来还存在着不小的变数。

(公司观察 文/昊)

责任编辑:公司观察

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)