2638以来:上证综指已上涨30.07%,但主板仍低配,低估值板块加仓空间较大。

市场观点:淡化指数,低估值板块能进攻也能防御。年初至今,上证综指屡屡创下新高,背后是金融地产、石油石化等低估值板块的驱动。我们在1月月报中认为1-2月积极可为,价值投资理念蔓延,配置上以年度策略《价值蔓延》指引,推荐金融地产、石油石化等低估值的防御板块。近期走势完全符合判断,低估值板块能防御也能进攻,老佛爷配置组合年初以来净值超过1.12。往前看,虽然近期这些板块上涨较快,但估值仍然偏低,能进攻也能防御,继续强烈推荐。目前行业配置是:石油石化(20%)、房地产(20%)、银行(10%)、证券(10%)、电子(10%)、通信(10%)、医药(10%)、农业(10%)。

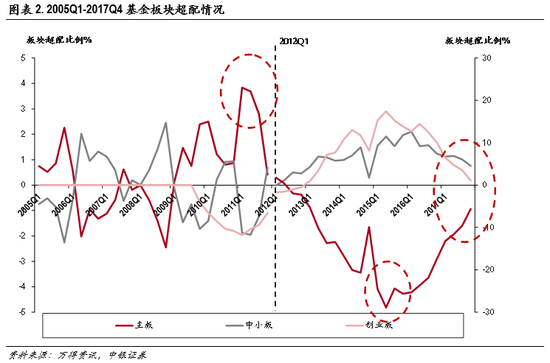

本期话题:如果主板成超配,价值蔓延向何处? 2638以来,上证综指稳步上涨,截至2018年1月26日,上证综指已上涨30.07%,而创业板指下跌9.04%。但与市场走势相反,目前主板仍处于低配5.6%,中小板超配4.6%,创业板超配1.1%。主板低配、中小创超配是2012年以来的格局,这与过去市场对创业经济的推崇有关。经过五年演变,这一格局有望打破。如果主板回升至超配情况,价值理念的资金将会向何处蔓延?

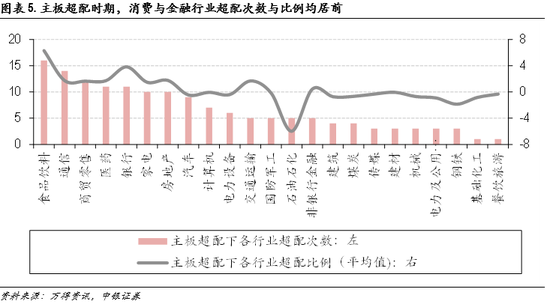

历史经验:主板超配下,金融地产与消费超配居多,周期与TMT超配少见。我们统计了历史上主板超配时的情况,发现投资者更偏好配置金融地产与消费板块,对周期板块和TMT板块的超配热情并不高。当前,各板块配置情况是:金融地产板块仍然是低配(−6.1%),消费板块超配15.1%,周期板块低配(−12.6%),TMT板块超配回落至4.1%。可以看到,机构加仓金融地产板块空间很大。

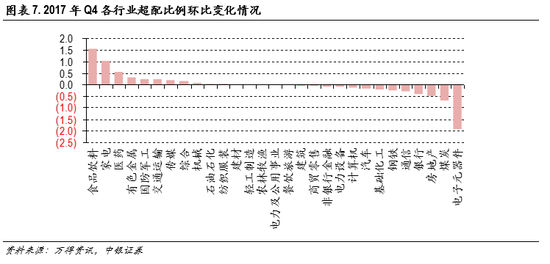

当前配置:低估值行业低配严重,继续强烈推荐。根据2017Q4公募基金持仓情况,低估值行业低配严重。市场对金融地产、石油石化、公用事业等低估值板块态度犹豫,认为涨幅较大。但我们认为,这些行业估值仍然较低,同时基本面将改善,价值资金将继续进入。同时,从机构配置水平来看,银行、地产、保险、券商、石油石化、公用事业、交通运输等低估值板块仍处低配区间,2017年Q4加仓并不显著、甚至轻微减仓,未来仍有加仓空间。

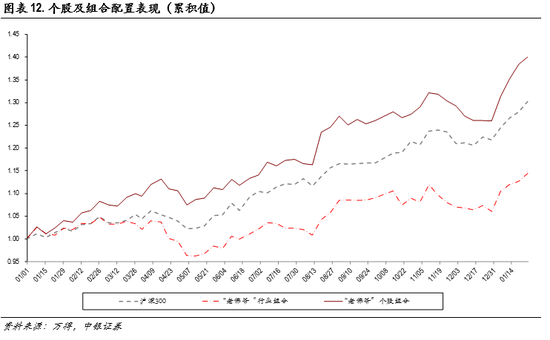

组合回顾:个股组合超越市场。上周“老佛爷”行业组合绝对收益为1.47%,低于市场(2.24%);“老佛爷”个股组合绝对收益1.62%,表现低于市场(2.24%)。2017年初以来“老佛爷”个股组合收益净值为1.40。

正文

2638以来:上证综指涨逾30%,但主板仍处于低配

2016年2638以来,上证综指稳步上涨,截至2018年1月26日,上证综指已上涨30.07%,创业板指下跌9.04%。从公募基金的持仓情况来看,2017Q4主板仍处于低配(-5.6%);中小板超配比例微跌至4.6%;创业板超配比例连续6个季度回落,但仍超配(1.1%)。

回顾基金对主板持仓的变化可以发现:2011年Q1以来,投资者对主板的超配比例从高点(3.84%)回落,并于2012年Q3降至低配(-1.96%),2015年Q2降至最低(-28.93%),而后主板的配置比例开始回升,当前主板依然低配(-5.63%),但已连续8个季度回升,往前看主板是否会恢复至超配?如果主板超配,将如何推动市场风格?哪些行业更有机会被超配?

超配主板时的行业配置:金融地产与消费超配次数多

超配主板时的行业配置:金融地产与消费超配次数多如果主板持仓的比例进一步抬升,很有可能在2018年实现超配。在这种情况下,投资者会如何进行行业的配置和风格的选择?我们统计了历史上公募基金对主板的超配比例高于对中小板和创业板的超配比例的时期,分别为:2005Q1-2006Q1,2007Q3,2009Q1-2010Q2,2011Q1-2012Q1,对主板低配的时期分别为:2006Q2-2007Q2、2007Q4-2008Q4、2012Q3-2017Q3,针对这两类情况,我们试图探讨市场在超配主板的情形下,持仓行为是否有一定规律特征。

历史上主板超配的时期,基金更偏好配置金融地产板块与消费板块,对周期板块和TMT板块的超配热情并不高。我们统计了主板超配比例较高的时间段中,各种风格的超配次数与比重,其中金融地产板块和消费板块超配次数最多,均为11次,TMT板块超配次数为6次,周期板块的超配次数仅为4次。从超配比例上来看,主板超配情形下,金融地产的平均超配比例为6.62%,消费为6.33%,TMT为0.03%,而周期为-12.24%。

具体行业来看,银行、地产超配比例仍有提升空间,而食品与家电超配比例已处于历史高位。在主板超配的情况下消费行业与金融行业的超配次数与比例均居前。2017Q4基金超配的行业有:食品饮料(9.06%)、家电(4.55%)、电子(4.35%)、医药(3.44%)、电力设备(1.51%)、通信(0.76%)、建材(0.55%)、传媒(0.35%)、轻工制造(0.28%)、非银行金融(0.23%)和餐饮旅游(0.22%)。食品饮料从2017Q3的7.49%上升1.57 pct至9.06%,家电从3.29%上升1.06 pct至4.35%,超配比例上升已较多,且均处于历史高位,边际上继续超配的空间有限,而银行和房地产的超配比例从2017Q3以来有所下降,2018年Q1仍有加仓的边际空间。

当前行业持仓:低估值行业仍有加仓空间

当前行业持仓:低估值行业仍有加仓空间2017年4季度基金实施超配的行业有11个,超配比例变动方面,食品饮料和家电增幅最大,分别增加1.6%和1.1%,而银行、地产、保险、券商、石油石化、公用事业、交通运输等低估值行业当前持仓尚为低配,未来仍有加仓空间。2017年Q4基金超配的行业为:食品饮料(9.06%)、家电(4.55%)、电子(4.35%)、医药(3.44%)、电力设备(1.51%)、通信(0.76%)、建材(0.55%)、传媒(0.35%)、轻工制造(0.28%)、非银行金融(0.23%)和餐饮旅游(0.22%),其中超配比例处于历史高位的为:家电、电力设备、有色金属、建材。从各行业超配比例季度变动情况来看,增幅方面,食品饮料上升1.57 pct至9.06%,家电上升1.06 pct至4.35%。

上周回顾:半数市场指数上涨,金融业领涨

上周回顾:半数市场指数上涨,金融业领涨指数方面,全部市场指数均上涨,创业板指数上涨幅度最大,为5.13%。其余指数上周涨幅分别为:上证50(1.76%),中证100(2.34%),上证综指(2.01%)、沪深300(2.24%)、中证800(2.12%)、中证200(2.01%)、深证成指(2.32%)、中证500(1.77%)、中小板指(1.52%)。行业板块方面,除了非银行金融(-0.23%)、通信(-0.11%)下跌之外,其他行业均上涨,其中,上涨前三的行业是家电(5.46%)、传媒(5.30%)、交通运输(3.59%)。

组合回顾:个股组合和行业组合均表现欠佳。上周“老佛爷”行业组合绝对收益为1.47%,低于市场(2.24%);“老佛爷”个股组合绝对收益1.62%,表现低于市场(2.24%)。2017年初以来“老佛爷”个股组合收益净值为1.40。

2018年1月中银国际行业及个股配置

2018年1月中银国际行业及个股配置

责任编辑:郭春阳

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)