【中信策略|2月】“守正”为上、“随势”次之

CITICS策略

秦培景/杨灵修/裘翔

投资要点

♚ 本报告聚焦3月之前的A股整体投资策略。在3月进入监管、通胀、增长几个维度的再博弈之前,市场的风险偏好不低,我们对A股依然比较乐观。配置上“守正”为上、“随势”次之、“出奇”为下。

♚ 再博弈之前,A股大势不会明显衰弱。影响2018年上半年大势节奏的关键因素有三:金融监管、经济与盈利、“再通胀”预期。3月之前这些因素不会带来重大风险,增量自己继续驱动市场。

➤首先,虽然开年后监管频出,但多在市场预期之内,预计2018年,监管并不会像2017年那样,成为全面压制市场的风险项。

➤其次,2017年国内宏观数据收官情况整体不差,而且很多上游和中游周期板块跨年盈利规模依然不错,只要3月宏观需求增速不明显下行,2018年A股盈利增速预期依然不错。

➤再者,开年头几个月的CPI趋势明确之前,投资者对货币政策的担忧也不会恶化。且本轮涨价有明显的“结构性通胀”特征,也就是说,成本输入后,只有部分细分产业链具备涨价能力(中观逻辑),本质上是“定价权”的问题而不是宏观需求过热。

♚ 配置建议:“守正”为上、“随势”次之、“出奇”为下。“守正”是指以基本面和业绩预期为基础,抓住跨年估值切换弹性大的行业机会。“随势”是指跟随主力增量资金,配置相关行业。“出奇”指的是避开市场热点,做低PEG的超跌板块反弹。我们只推荐前两类策略。

➤“守正”为上:估值切换,机会依然在权重板块。“守正”为上策,是因为这类配置以基本面为据。A股目前大部分行业的估值和盈利增速预期已充分匹配,远期PEG在0.8~1.2之间。年报和一季报披露在即,跨年估值切换后,那些盈利增速边际改善的行业,市场更愿意给估值。从景气趋势来看,2018年,预计主板盈利增速从12.7%上升至14.5%,而中小板/创业板(剔除温氏股份)从34.7%/45.2%下降至31.7%/40.6%,业绩确定性更强的依旧是权重板块居多。从行业角度来看,市场一致预期显示银行、保险、券商、房地产、石油石化行业的2018年盈利增速普遍高于2017年。只要短期行业景气数据配合,市场给权重板块估值亦不吝啬。

➤“随势”次之:跟随增量资金的步伐。“随势”为中策,是因为这本质上是“博弈”策略,需要研判资金流入的持续性和风格变化。近期以机构和外资为代表的增量资金配置A股力度很强。数据显示的偏好如下:1)海外资金:重仓大金融+消费板块;2)险资:IFRS9新准则下,天生偏爱大金融;3)公募基金:金融+消费白马。从交集来看,大金融+大消费依旧是最受青睐的组合。

➤“出奇”为下:布局业绩确定性强的低PEG成长股。越来越多的投资者对布局业绩确定性强的低PEG成长股表示关注。我们不推荐,以之为下策的原因在于以下判断:1)市场风格依然是大强小弱,不会有什么转换,即使有补涨空间也不大;2)指数整体在右侧,做左侧布局风险收益比太低。

♚“守正”+“随势”,亮马组合暂不调整。目前亮马股票组合大金融底仓+消费龙头核心的配置依然处于收获期,本期报告对组合暂时不做调整。

♚ 风险因素:宏观经济和盈利增速出现超预期下滑;金融监管政策和执行上进一步发力;通胀上行大幅超预期;美元走强,外资大幅撤出新兴市场。

开年前三周市场风格上表现为大盘走强,中小创表现欠佳,行业上表现为大金融板块(房地产+13.8%、银行+10.9%、非银9.0%)+必选消费(餐饮旅游+4.1%、食品饮料+5.9%、家电+6.6%)+石油石化(+8.5%)领涨,符合我们之前一月月报的判断:抓大放小,金融搭台+消费龙头唱戏。

本期报告我们分析直到3月之前的大势节奏和配置策略。我们认为,在3月进入监管、通胀、增长几个维度的再博弈之前,市场的风险偏好不低,我们对A股依然比较乐观。配置上“守正”为上、“随势”次之、“出奇”为下。

3月再博弈之前,A股大势不会明显衰弱

在前期报告中,我们已经指出,影响2018年上半年大势节奏的关键因素有三个:第一,金融监管;第二,经济基本面情况;第三,“再通胀”预期。其中后面两个要到3月初才会进行再博弈,之前整体是数据空窗期。

首先,关于金融监管,虽然开年后监管频出,但是多在市场预期之内,2018年,监管并不会像2017年那样,成为全面压制市场的风险项。我们在上周周报《A股是否处于强弩之末?》分析过,开年以来大部分监管政策都是在资管新规(意见征求稿)的框架之内的具体细节落地。一些增量的政策更多是针对金融机构的,而不是针对金融产品和业务的,这对股市的间接影响相对有限。

其次,关于开年经济数据,目前市场上对终端需求是否明显复苏的讨论较多,尤其是2017年四季度GDP公布之后(6.9%,高于Wind一致预期6.8%)。我们认为,在一季度宏观经济数据尚未公布、且高频跟踪指标并没有明显复苏信号的阶段,我们暂可不必纠结于终端需求的强弱,不妨换一个思路:对于A股而言,经济数据的影响更多反映在预期差上面,目前市场对于2018年经济基本面的预期较为保守,Wind一致预期2018年全年GDP增速为6.6%,一季度为6.7%,那么,在预期偏保守的情况下,经济表现超预期的概率是较高的,基本面因素利好A股的可能性更高。

换个维度来看,实际上和经济关系较大的周期板块中,大部分中游周期板块的盈利在过去几个季度已经兑现明显。中游周期板块在非金融板块中的归母净利润占比从31%上升到了38%,但是总市值占比稳定在26%左右。所以,只要3月份宏观数据显示需求名义增速不是特别差,那么周期板块就不会有太大风险。

再者,关于“再通胀”风险。我们认为,决定2018年上半年A股大势节奏的核心因素确实是通胀(CPI)预期,但是目前尚未到需要“博弈”通胀的阶段,一季度CPI数据公布时,才是真正需要将货币政策转紧的预期纳入考量的阶段。

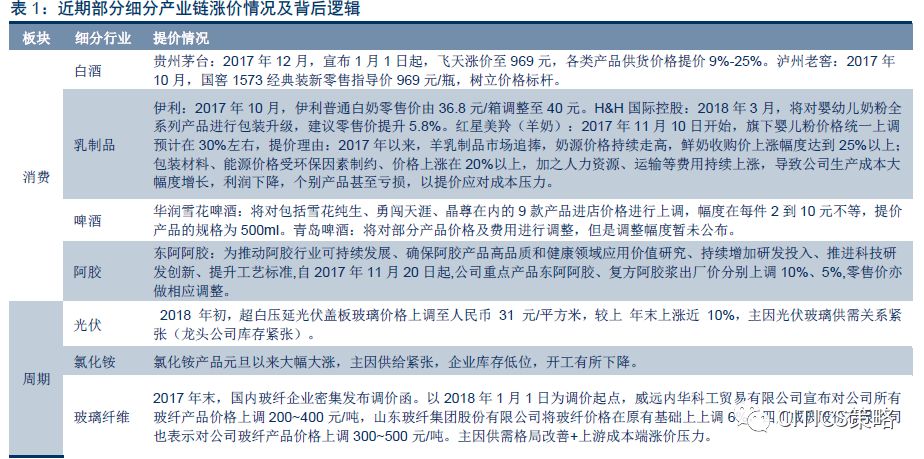

在1、2月份通胀趋势尚未明确的阶段,我们认为,A股整体向好的动能依旧比较足,而且本轮涨价有明显的“结构性通胀”特征,也就是说,只有部分细分产业链具备涨价能力(自下而上的逻辑),而非由PPI向CPI传导(自上而下的逻辑)。那么,在整体通胀风险尚未明显抬升之前,不如先将涨价作为配置机会,布局受益于价格上行的细分产业链。

通过梳理近期各个行业细分产业链的涨价情况,我们认为,消费板块的提价逻辑为:市场集中度高的行业中,龙头主动提价以转移成本,如八家啤酒公司联合提价;周期板块的提价逻辑为:上游原材料价格上涨,自上而下转移成本,或者终端需求回暖,自下而上带动全产业链景气恢复,供需格局改善,进而价格上行,比如电子产业链的涨价就同时占据两者,一则上游原材料硅片价格上涨,二则下游新增生产线,需求上行,景气提升叠加上游成本压力,拉动整个产业链均在提价。

综上所述,在3月进入监管、通胀、增长几个维度的再博弈之前,市场的风险偏好不低,我们对A股依然比较乐观。但是,随着2018年“开年红”的明显拉升,投资者对后市的配置分歧比较明显,下面是我们结合近期机构交流的结果后,给出的配置思路。

“守正”为上、“随势”次之、“出奇”为下

在目前这个阶段,市场关注点从2017年切换至2018年,但是开年后经济数据的相对空缺,使得对于景气复苏或者通胀风险的判断都缺乏明显信号。这种局面下,我们的配置建议是:“守正”为上,“随势”次之,“出奇”为下。

➤“守正”为上:估值切换,机会依然在权重板块

上策为“守正”,即主动寻找确定性高的板块,之所以将“守正”作为上策,是因为这类配置以基本面为据。

我们在年度策略报告中分析过,经历了2016~2017年的长期估值整固后,目前A股大部分行业的估值与盈利预期已经基本匹配:如下图所示,大部分行业的散点都集中在市场估值中枢确定的射线附近,远期PEG在0.8~1.2之间(除餐饮旅游、国防军工、煤炭、证券),那么在PEG收敛的趋势下,纯粹从估值切换、增速预期弹性来看,对那些盈利增速相对改善的行业,市场更愿意给估值。

在此逻辑下,从板块业绩增速预期来看,2018年,主板盈利增速向上,而中小板和创业板(剔除温氏股份)向下,那么确定性更强的依旧是大票居多的主板。

再从行业的角度来看,主要的机会依旧是权重类的大行业。从下图中可以看到,市场一致预期显示银行、保险、券商、房地产、石油石化行业的2018年盈利增速普遍高于2017年。只要短期行业景气数据配合,即使是权重板块,市场并不吝啬于给估值。以开年领涨的房地产和石油石化行业为例,前者是跨年销售增速超预期,后者直接受益于海外油价上台阶,业绩增速的确信度越来越高。

➤“随势”次之:跟随增量资金的步伐

中策为“随势”,即跟随增量资金的配置偏好。“随势”之所以为中策,是因为跟随增量资金能大概率避免出错,但是风险在于,这本身带着“博弈”性质,其一是难以研判增量资金的持续性;其二,增量资金是否会改变配置策略,历史数据只能够提供参考,不能够给出确定性的前瞻建议。

我们在上期周报《A股是否处于强弩之末?》中指出过,造成开年红的主引擎是各路资金集中增配A股,包括:海外资金看好中国、12月离场的绝对收益型资金“返场”、融资余额创新高、新发基金等。那么,在配置主线尚存分歧的阶段,跟随大势而动,是较为保守但确定性很强的选择。从“随势”的角度而言,大金融板块和消费依旧是备受青睐的组合。

(1)海外资金:大金融+消费。EPFR跟踪数据显示,从行业汇总层面来看,2017年1-11月,海外资金重仓的行业前三分别为金融、IT和非日常消费品,且金融板块的配置水平长期维持在1/3左右。

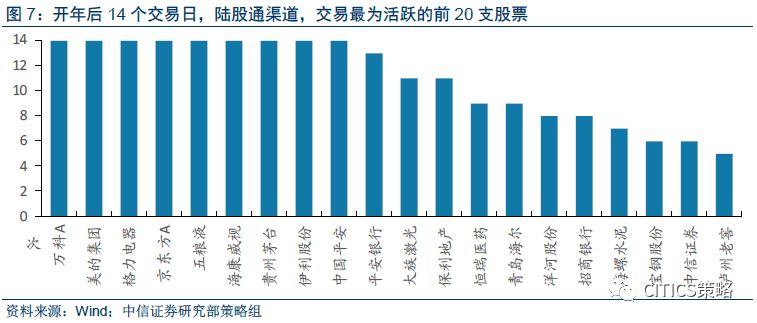

从个股的情况来看,我们对开年之后14个交易日中,沪股通、深股通每日交易量排名前10的个股进行了汇总,并以进入每日交易量前10的次数为基准进行排序,以下是进入前10次数最多的20支个股,可以看到,银行、房地产、非银金融、白酒、家电明显受到海外资金的偏好。

(2)险资:IFRS准则下,险资天生偏爱大金融板块。随着保险公司逐步转向IFRS准则(《国际财务报告准则第9号:金融工具》,2018-2020为过渡期,中国平安会在2018年率先实施),保险资金对于低波动高股息资产的偏好会比以往更加明显。2017年三季度,保险公司的重仓流通股中,证券、银行和房地产分别占据了46.4%/32.7%/6.7%,明显往大金融板块倾斜。

(3)公募基金:金融+消费白马。去年11、12月新发偏股型基金创“小高峰”,这部分资金需要在今年一季度完成底仓建设,市场波动性趋缓的格局下,基金更有“抱团”倾向。从去年三季度的情况来看,基金重仓排名前三的是食品饮料、电子和非银金融。我们认为,去年四季度的持仓情况会有所调整,但是金融+消费白马的大逻辑应该会保持。

➤“出奇”为下:布局业绩确定性强的低PEG成长股

我们近期与机构交流中发现,确实越来越多的投资者对布局业绩确定性强的低PEG成长股表示关注。我们之所以依然不推荐,原因在于以下判断:1)市场风格依然是大强小弱,不会有什么转换,即使有补涨空间也不大;2)指数整体在右侧,做左侧布局风险收益比太低。

对于确有需求的投资者,我们给出了一些筛选的想法和股票池,如下表所示。再次强调,仅作为参考,不做推荐。

我们的筛选逻辑是:1)有中信证券研究部行业分析师覆盖;2)2017年前三季度主营业务收入在中信二级/三级行业当中排名前三;3)2017年没有业绩承诺风险;4)PEG整体比较低。

“守正”+“随势”,亮马组合暂不调整

目前亮马股票组合大金融底仓+消费龙头核心的配置依然处于收获期,本期报告对组合暂时不做调整。目前的组合配置是:建设银行、招商银行、万科A、中国平安(大金融底仓);永辉超市、贵州茅台、欧普照明、中炬高新(核心消费);中国中车、中国国航,具体数据如下表所示。

风险因素

宏观经济和盈利增速出现超预期下滑;金融监管政策和执行上进一步发力;通胀上行大幅超预期;美元走强,外资大幅撤出新兴市场。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)