���֤ȯ�����¼�����·��

������������ �Ծ�����

����2013��8��16�գ����֤ȯ(601788.SH)�����ˡ�����ָ���¼������й�֤ȯ�г���������һ�������𡱡�

����16����俪�̣�������������ָ֤��һֱ��ǰһ�����̵��·����У��������ƽ����11��05�֣�Ȩ��ָ����纵�ذδ�һ���������ǡ����������漣�������ˣ���ֱָ������100�㣬����5%���ɽ���Լ78��Ԫ��Ȩ�عɳ��ּ��塰��ɱ����ͣ����ۡ���֤��ָͻȻ����5.96%����ʯ�͡���ʯ���������������й�������Ȩ�عɾ�������ͣ����һ�ж�����̫ͻȻ�����й����г�������ʷ��ǰ������ۡ�8��22�գ����֤ȯ�ܲ��������ְ��

�����¼������������Ѿ�����ȷ����Ҫ�����ڹ��֤ȯ������Ͷ�ʲ�����Ӫҵ����ʹ�ö���������ϵͳʱ����ʧ���µ���������ָ������ľ���˲�䣬����������������Ļ���⾿����������һ�����¼�����������ִ���ʲô�����Ͼ���ս����ܻ����Թ��֤ȯ������ָ���¼��ĵ�����ľ���ô����

����8.16������ָ��

����8��18�գ����֤ȯ�������棬ͨ���˵��������Ͷ�ʲ�����Ӫҵ����ʹ�������������ϵͳʱ��������ĺ˲������

�����������˲飬�����¼�������ԭ����Ҫ�Dz���Ͷ�ʲ�ʹ�õ���������ϵͳ���������⣬��ϵͳ������������ϵͳ�Ͷ���ִ��ϵͳ�������֡��˲��з��֣�����ִ��ϵͳ��Ը�Ƶ�������м�ί��ʱ���Կ����ʽ���δ�ܽ�����ЧУ����ƣ�����������ϵͳ���ڵ�ȱ�ݣ��ᵼ���ض����������Ԥ����Ķ��������ڶ�������ϵͳ���ڵ�ȱ�ݣ�������11ʱ05��08��֮���2���ڣ�˲������26082��Ԥ������м�ί�ж��������ڶ���ִ��ϵͳ���ڵ�ȱ�ݣ�����Ԥ����ľ����м�ί�ж�����ֱ�ӷ�������������

�������֤ȯ�ֹ�����Ʒҵ��ĸ��ܲ�����ҽ��ܣ��·��IJ���Ϊ����Ͷ�ʲ����ò�����ȫ���������Գ壬�ʹ�ͳ��Ӫ����ҵ��ָ����ҳƣ�10����ǰ�����֤ȯ����Ͷ�ʲ�������һ����������ϵͳ����ģ�⽻���˰��꣬����ʵ����Ӫ��4���£���Ϊ2���ڣ�����������������Բ�����������������˱��η����¼���

�����ݽ��ܣ����֤ȯ�������������ϵͳ�������������֡�����������ϵͳ�Ͷ���ִ��ϵͳ��ǰ�����ɹ��֤ȯ���������ģ���Ϊ�����ֹ�˾�Ľ��ײ��ԣ����������Ϻ�����������������˾(�³ơ��Ϻ�������)��IJ�Ʒ��

�������ݸ�ϵͳ����ƣ��������ɺ����150��û�гɽ��ر���ϵͳ����Ϊ�ý���ָ��δ�õ�ִ�У����ɶ�������ϵͳ�Զ����·����µĶ��������ǵ��л��ڵ�ȱ�ݣ������·�ʱ˲�����ɴ���Ԥ������м�ί�ж���������ֱ�ӷ�������������

����ͬ�գ��й�֤������ŷ�����ͨ����8��16�չ��֤ȯ�����쳣��Ӧ�����úͳ����˲������

�����������˲飬���֤ȯ��Ӫ�IJ��Խ���ϵͳ������������ϵͳ�Ͷ���ִ��ϵͳ�������֣����ڳ�����ô���ȿ���ʧЧ�����ȱ�ݣ����������������������ɾ����м�ί�ж�����ֱ�ӷ������Ͻ������ۼ��걨����234��Ԫ��ʵ�ʳɽ�72.7��Ԫ��ͬ�գ����֤ȯ��18.5��Ԫ��Ʊת��ΪETF������������7130�ֹ�ָ�ڻ���Լ��

����֤������ŷ����˱�ʾ���ں˲�����δ������Ϊ��������������֤ȯ����ҵ���ڲ����ƴ�������ȱ�ݣ���Ϣϵͳ��������϶ࡣ�Ϻ�֤����Ѿ������в�ȡ������ܴ�ʩ����ͣ���ҵ����ɹ�˾���ģ������ڲ���������ͬʱ���й�֤�������Թ��֤ȯ��ʽ�������飬���ݵ����������������ദ������ʱ����ṫ����

��������֤�������֤ȯ�����Ĺ��棬�������ȿ����������¼�����������˴Ρ�����ָ���йص����⡣���ȹ��֤ȯ��Ӫҵ����ֵ����⣻����Ƕ�������ϵͳ�Ͷ���ִ��ϵͳ�����ȱ�ݵ��������⣻�ٴ����ڲ����ƺ���Ϣϵͳ���������⡣

������Щ�����Ƿ��п������ݵķ��ɷ��棬��ܻ����ڳ���ˡ�����ָ���¼�ʱ���Ƿ���֤�ݿɲ飬���ڹ��֤ȯΥ����Ϊ�Ƿ��з���������Щ©���IJ����Ƿ���Ա����أ�������ָ���ķ���������ϵͳȱ�ݻ��Ǽ���ƶ�����أ�

������Ӫ�Ĺ���

�������֤ȯ������ָ���¼�������8��16��11ʱ05�����ң�����11ʱ32�֣�21�������Ѷ��һ�Ϥ��A�ɵı���Դ�ڹ��֤ȯ��Ӫ��70��Ԫ������ָ��21���������Ӷ��������Ϥ�������̵��ʽ��ȷ���ߵĹ��֤ȯ��Ӫϯλ��ͨ����

�����̶̵����仰��Ϣ��ȴ�ܴ��֤ȯ���֡�����ָ������Ӫҵ��������⣬�ɽ������70��Ԫ����Ȼ���֤ȯ�����ڴ�ʱ�ı����гơ�����ָ���¼����������е��£������֤ȯ����Ĺ�������������ŷ����ᶼ֤ʵ�������������ʵ�Ժ�ȷ�ԡ�

�����¹ʷ�����ʮ����Ӻ��߾���������ôȷ����Ϣ����������������֤ȯ������ָ���¼������ѡ�

��������֤���2005�귢���ġ�֤ȯ��˾֤ȯ��Ӫҵ��ָ����(�³ơ�����Ӫҵ��ָ������)����ع涨��֤ȯ��˾Ӧ������ȫ��Լ��С�Ȩ��ͳһ��Ͷ�ʾ�������Ȩ���ơ���Ӫҵ�������ԭ����Ӧ�����ա����»�-Ͷ�ʾ�����-��Ӫҵ���š�����������������

�������»�����Ӫҵ�����߾����������ϸ����ؼ�ܷ����й�����Ӫҵ���ģ�ȷ��տ���ָ��涨�Ļ����ϣ����ݹ�˾�ʲ�����ծ��������ʱ���������ȷ����Ӫҵ���ģ���ɳ��ܵķ�����ȣ����Զ��»�������ʽ������ʵ����Ӫҵ�����Ͷ�����������ɶ��»���Ȩ��˾Ͷ�ʾ�����������

������Ӫҵ��Ĺ����Ͳ�����֤ȯ��˾��Ӫҵ����רְ���𣬷���Ӫҵ���źͷ�֧�����������κ���ʽ��չ��Ӫҵ����Ӫҵ�����漰��Ӫ��ģ��������ʲ����á�ҵ����Ȩ�ȷ�����ش���ߣ�Ӧ������������߲���ȡ������ʽ���������Աǩ��ȷ�Ϻ�浵��

��������Ӫҵ��ָ������ʮ�����涨��������ȫ��Ӫҵ������ֹӯֹ����ƣ�ֹӯֹ��ľ��ߡ�ִ����ʵЧ����Ӧ�����Ϲ涨�ij����������¼��ͬʱ��ʮ����Ҳ�涨���������ܵ���Ӫҵ��������̣�Ͷ��Ʒ�ֵ��о���Ͷ����ϵ��ƶ��;����Լ�����ָ���ִ��Ӧ������벢�ɲ�ͬ��Ա���𣻽���ָ��ִ��ǰӦ��������ˣ���ǿ�����ۡ�ͬʱ��Ӧ������ȫ��Ӫҵ���������ϱ����ƶȣ�����ר�˸��������

��������Ӫҵ��ָ�����ڶ�ʮһ�����涨�������Ӫҵ�����������ȡ�֤ȯ��Ӫ����ϵͳ�����ϵͳӦ�����ñ�Ҫ�Ŀ��Ź��ܻ����ݽӿڣ��Ա��ܲ����ܹ���ʱ�˽�ͼ��֤ȯ��˾��Ӫҵ�������

��������֤����ȯ����Ӫҵ���Ҫ�����е���Ӫҵ��������пɹ���ѯ�����Ϻ����ݣ����Ҿ�����ȯ���ڲ���ء��Ϲ�Ȳ��ŵIJ��ѹأ���ͨ����ܲ��ŵļ�飬��ô������Ӫ���ŵķֹ�������Ȩ�ޡ��ʽ��ȡ�����¼�ȵȣ������Ե�һʱ����������

����֤���ͨ���ƣ����֤ȯ��Ӫ�IJ��Խ���ϵͳ�����ڳ�����ô���ȿ���ʧЧ�����ȱ�ݣ����������������������ɾ����м�ί�ж�����ֱ�ӷ������Ͻ�����

�����������18�յ�ý��ͨ�����ϳƣ�������Ķ�������ϵͳ�ǹ�������з�������ִ��ϵͳ�����Ϻ��������á�����ϵͳͬʱ����������ϵͳ��150����û��ִ�л��Զ�����ί�С�

������ý�����ֳ����ɳƣ���ϵͳ���������ȱ������ȫ��ͬ������������ȱ���Dz��ɱ���ģ�������ϵͳһֱ����ֱ�������֣�ϵͳ������ָϵͳ����û���⣬�����ԭ��Żᵼ��ϵͳ��������ϵͳ�����ǿ��Ա��⡣�������ϵͳ������ͬʱ���������������ȱ�ݣ����Դˣ����֤ȯ�߹ܽ�ģ�������ʾ����֮ǰʹ����10���£�ģ��6���£�ʹ��4���£���û�г������⡣��

�������֤ȯ2013��1�µ���Ƹ��ʾ��ʾ�����֤ȯ����Ͷ�ʲ���������Ʒ����Ϊ���Ŀ��г������ʲ��ĸ��ӽ���ƽ̨��Ŀǰ��Ҫҵ������ṹ�Բ�Ʒ����ָ�ڻ������ȡ���2013��1��30�գ������ʽ��ڱ������ǵ�һƪ���������У�һλ�������Ĺ��֤ȯ�����˽��ܣ���˾�Ľṹ�Բ�Ʒ�Գ彻���Ѿ�����һ��ࡣ

����8��16�գ����֤ȯ����Ͷ�ʲ��ŵ����������Ƿ���ǽṹ�Բ�Ʒ��ָ�ڻ������أ�����һ���ĶԳ彻��ϵͳ�Ƿ����8��16�յĽ���ϵͳ�أ������ͬһ��ϵͳ��Ϊ�ι��֤ȯҪ˵ֻʹ����10�����أ���������ϵͳ��ʹ�ã�֤�����Ե���ϵͳ��ʹ�����ݡ�

����������֤ȯ�IJ���Ͷ�ʲ�������ϵͳʹ�����ֻ��10���£���ô��Ϊ���й�˾�Ĺ��֤ȯ���������������Ϊ���ε��ǣ����֤ȯ�Ľṹ�Բ�Ʒ�����2012���Ϻ����ڴ��½����������������ֻ��10���£��������Ļ�������ʲô���Ƿ������թ��

������ý��ͨ�����ϣ����֤ȯǿ����ϵͳ��������ζ����Ա�����������⣬��֤�����֤ȯ��ý��ͨ�������ֹ��������ƣ���δ������Ա�������⡣���������ȱ�ݣ����֤ȯ����ϵͳ������˴��ȱ���������������ߵģ�

�������ݡ�֤ȯ��Ӫ����Ӫҵ����Ϣϵͳ���������淶��(�³ơ��������淶����)�涨��Ӧ�������ڿ�������֮ǰӦ��ʽ��������ɼ�����Ա�� ҵ����Ա������Ա��ͬ��ɵ���ĿС�鲢��������������֤��ϵ��

����������������Ӧ����GB��T8566-1995����Ϣ�������������ڹ��̡���Ӧ����������ʽͶ��ʹ��ǰ���뾭���ڲ�����ȷ��ϵͳ���ܡ� ���Խ���������н�����������Ҫ�����ĵ���ȫ������֤ȯ��Ӫ�����ֹ��쵼����

�����������淶������ϵͳ���з������߶����ϸ�Ĺ涨�������Թ�����Ա��ѧ���Լ�רҵ�������鶼����ϸ�涨���ӡ�����ָ�������Ļ��ڿ���һ���µĽ��ײ���ϵͳ��ʹ��֮ǰ������Ҫ����������Ҫ���̣�һ�����²�Ʒ���������̣���һ����ϵͳ���û����ղ������̡�

������ϵͳ�����ĽǶ������������Ƕ�������ϵͳ���Ƕ���ִ��ϵͳ���ӱ�̡����ԡ����ж����ϸ�Ŀ�������д�����������緶Χ������ϵͳ�����Ѿ���չ�úܳ����ˣ����ο��й����ⷽ���ŷ�����ձ��ȹ��������к����ƣ����������ϵͳ������Ӧ���ϸ���������ơ��м�����ʿ��Ϊ�����ƹ������ָ��������������Ǻڿ����ֲ���ϵͳ������������ϵͳ��������ĸ��ʻ�����С��

��������ϵͳ��һ��Ӧ������ʵʱ������ƣ������ͽ���Ա������������͵����ۼ��Ҳ���Էֵø�ϸ������ͬ��Ʒ������ͬ����Ǽ���Ч�Ŀ����ֶΣ���Щ����ģ�����Ƽ���Ч��һ����UAT���Խ�Ҫ���������ԡ����ң������ڿ���Ƶ�ְ�����ԭ��ʵ��������IJ���Ӧ����������Ʋ��ţ������ǽ��ײ����Լ���

�����ݹ��֤ȯ����ƣ������趨��8000��Ԫ�Ķ�ȡ��������Dz�֪����ʱ�������Ƿ�������ϵͳ�У���ܻ�����Ҫ�������һ��Ӧ�ò����ѡ���������˶�ȵ���Ч���ǹ��֤ȯ����ϵͳ��©���ǹ���ģ�����ô�ܴ�UAT�����������ɻ����أ�������ôͨ���������Ե��أ��������ͨ���������ߵ��أ�

����������֤���Ĺ�����˵��û�з�����Ϊ�Ĺ����������ǽ���ϵͳ������©������ô��ܲ���Ҳ��Ҫ�ں˲����˽����ϵͳ��Դ�����������ģ������������ڸ�֪��

�������֤ȯ���û��ϵͳ�����ȣ���Υ������ȷ�Ŀ������̡�����û�����ȣ��ѵ������µ�û�и��˻���������ϵͳ�ѵ�û���������

�������ڹ��֤ȯ���������ġ�����ָ���¼�������ҵ����ʿ��ʾ�������⣬������Ԫ��ָ����뽻��ϵͳ��̨��û���Զ����ƶ�����ֱ����뽻���������治֪�����֤ȯ����ϵͳ����ô���ߵģ��ڿغϹ沿�ŵ��˶�����ʲô��

���������ʽ��ڱ����������У����֤ȯ�ĸ����˳ƣ������֤ȯ������Ա�����˴����Ľṹ�Բ�Ʒ�Գ徭�飬���г����ܴ��ڵ�ͻ���¼��Ѿ߱����ٵķ�Ӧ����������������Ա��Ͼ��ڵ��г�״���з���һϵ����������ģ�����ڹؼ�����(�粨���ʡ�ϣ����ĸ��)�Ĺ��ƺͽṹ�Բ�Ʒ�Ķ��ۡ���

����ֵ�ù�ע���ǣ�������ý��ͨ�����ϣ����֤ȯ�ĸ߹���û���ἰ������⡣���ڡ����ʽ��ڱ����ı����У����֤ȯ�ĸ����˳ƣ���Ϊ���÷��չ��������Ͻ������еİ�ȫ�����֤ȯ�����������������Ʒ���ۼ����տ���ƽ̨MUREX��Ϊ�ṹ�Բ�Ʒҵ��ķ��չ��������ṩ�������ı��ϡ���

�������ݹ��֤ȯ�Լ��Ľ��ܣ�2008�깫˾�����˷����ķ��ƽ̨MUREX�����˵�Ϻ����������Ķ���ִ��ϵͳ�������⣬��ô���������ķ��ƽ̨MUREXҲͬʱ������ϵͳ������

�����Ϲ�ɰ���

�������֤ȯ������ָ���¼������ͷ��տ�����һ���Ĺ�ϵ����Ȼ���ٷ�˵����ϵͳ���⣬������˴�Ľ����ܹ����ش����������������ҿ����ʽ���δ��ЧУ����ƣ�˵�����ڸ�����Ȩ�����ճ��ڡ�����ϵͳ��ͷ�����Ƶȷ�����ڽ�Ϊ���ص����⡣

�������ݡ���Ӫҵ��ָ�����Ĺ涨��֤ȯ��˾���е�����ͨ���ǣ�Ͷ�ʲ���ÿ���ڿ���ǰ������һ�����ᣬ�Ϲ�רԱҲ����μӡ��ڻ��ϣ�Ͷ�ʲ��Ż��о����ʹ��ں�۾���ָ�������е����г����ƺ�ȷ�������Ͷ�ʲ��ԣ����Դ�ȷ��Ͷ�ʶ�ȡ�

���������Ϲ�רԱȷ��ǩ�ֺ���˾�쵼��ʾ��֮��ſ��Խ��뿪��ǰ�IJ������Ρ������������Σ�����Ա���뽻��ָ�����Ҫ�����Ϲ�רԱ��ˣ����������蹫˾�쵼�ٴκ˶ԡ�

��������������������������(ETF)Ͷ�ʣ��ڿ�Ӧ�÷���Ϊ��ϵͳ�����棬ÿλ����ԱȨ�ޡ�ÿ��Ͷ�ʶ�ȶ����ϸ����ͼ�أ���ϢϵͳҲ����ʱ���л��ı���ϵͳ����ҵ����ʿ�����ƣ����֤ȯ��������������⣬һ���dz����µ������ʽ�Ȩ������һ���dz����IJ�����ȱ��ר�ڸ��ˡ�

����һ��Ľ����µ�����ȷ������Ӧ�ð���A���µ���B�Ǹ��ˣ�������ﵽһ����ֵ��Ӧ���ɸ�����ĸ����˸��ˡ���Ƶ������������ʱЧ�ԣ���ȡ���˶Խ�����ˣ�������ֹ���˱ȽϷ�ʱ�䣬����ϵͳ�е�����ʵʱ��ͷ�ֵ�Ǽ�����ռʱ��ġ�

���������֤ȯû���ߺϹ�ij����ǹ��֤ȯ����Ͷ�ʲ�������ϵͳ�Ƿ����빫˾��������ϵͳ�أ�

����ҵ����ʿ��ָ�������ٶȶ��������ڸ�Ƶ��������������˵������Ҫ������ҵ��Ҳ�л�����������ʱ��Ϊ�����Ч�ʣ������ܿ�������ϵͳ�Ĺ��ˡ���������Ա��������ָ���˾������ϵͳ����˻�ռ�ü����ӵ�ʱ�䣬���������ٶȣ��ڻ����״���ӳ�1-2�룬��ƱҲҪ�ӳټ����ӣ���Ŀǰ���ּ������������֤ȯ���п���ʹ���˱Ƚϼ����ķ���������ϵͳӦ��û�н��빫˾��������ϵͳ��

�������֤ȯΪʲô����֡�����ָ���¼�����ʹ������ϵͳ���ϻ����ȱ�ݣ�Ҳ˵���Ϲ����˺�������ϵͳ��������ʽ��

�����й�����Ͷ��ѧ�����³�������ʿ��һ���dz�����ı�������˵�����й��Ĺ��л���������ŢС·��������˶��ǿ��������������Ƶ��棬���֤ȯ�Ӻ�������һ����ʱ�ݣ��ڻ�û����ȫ��Ϥ���ܺ�ĥ�Ϻò���������£��ͼ��Ҵҵؿ��˳�ȥ����������ˡ��� ���ϵͳ����һ�����ϵ�ɲ�������֤ȯ���ǽ�����һ���ó���ȴ���˹�����ɲ�����������Ź��ء�

�������ϵͳ�����ϵ�ԭ�������ǰ̨���ף���������֪ʶ�ͼ��ܼ�����ͬ���ģ�����Ҫ����ߣ���Ϊֻ�и߳������Ա���и߳��ķ�����������ڽ��ڻ�������ϵͳ����û�н����²�Ʒ�������������ձ���ڵ�������Ǻ�̨��ǰ̨�����ߡ����Լ�ʹ�ڿ���ϵ����ƺ��ƶ��Ǻ����ģ������տ�����ϵ������������ȱ����Ч�Եġ�

����������ʿ����Ϊ�����ֲ��Խ��ķ�ʽ���Ǻ�����Ƚ��������й��ʱ��г��ϵij�����Ӧ�ã���Ȼ��Ƿ���㣬��δ���϶�����Խ��Խ��Ļ���Ͷ����Ͷ�뵽�����Ƚ��Ľ�������ȥ����ͺñȹ��ڵĴ����Ͷ�����Ǵ�ìʱ�������֤ȯȴ������һͦ����ǹ��ֻ�Dz�С�IJ�ǹ��������Ⱥ�ڡ�

������ô�������Ľ�����ϵͳ�Ƿ�Ҳ�����⣿һ������������������72.7��Ԫ˳���ɽ���������û�н������ĺ˲����˻��ơ������Ļ�����ʩ����ô�ҶԺ��������ƻ��ĶԳ���ţ�72.7��Ԫ�Ĵͽ���֤��ֱָ���������ٵ㣬�й����С���Ͱ�͵�Ȩ�عɷӽ���ͣ���й����й�Ʊָ��Ҳ̫���ױ������ˡ�

�������֤ȯ������ָ���¼���������֤���ij������ۣ����ǹ��֤ȯ�Լ����飬����Ϊ��ϵͳ�������ȱ�����¡����ǣ����֤ȯ���ڿ��ƶȲ���ȫ���վ��Ѵ���̡�

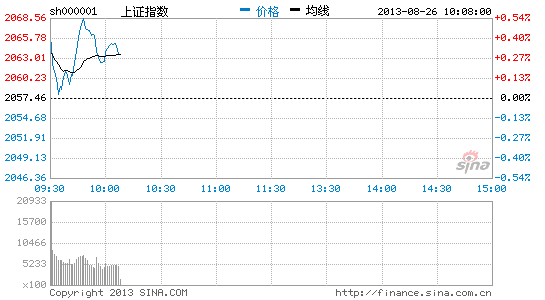

����ͼ

����ͼ����234��Ԫ����

�������֤ȯ2012����걨��ʾ������2012��ף����֤ȯ�ľ��ʱ�Ϊ131.16��Ԫ������234��Ԫ�Ĵ��Ǿ��ʱ���1.78�������ѳ�����֤ȯ��˾�ķ��տ���ָ�ꡣ

�������ݡ���Ӫҵ��ָ�����ڶ�ʮ������һ��涨��֤ȯ��˾��Ӫ֤ȯ��Ӫҵ����������ӪȨ����֤ȯ��֤ȯ����Ʒ�ĺϼƶ�ó������ʱ���100%��

�����ڹ��֤ȯ2012���걨�ĵ�97ҳ�����ᵽ�� ����˾���չ����������ˡ����ʱ�ʵʱ���ϵͳ�������ʲ���ծ�ʡ����ʲ���ծ�ʡ����ʲ��ʡ���ӪȨ��Ͷ�ʵȷ��տ���ָ�����ʵʱ��أ��ϸ�����ʽ������Է��ա���˾����Ӫҵ���ģ�辭���»�����Ͷ�ʾ���ίԱ����������ϸ������Ӫҵ��Ͷ�ʹ�ģ����

����2008��֤��ᡶ֤ȯ��˾���տ���ָ������취���ڶ�ʮ���涨��֤ȯ��˾��������������з��տ���ָ�����һ��涨�����ʱ����������ʱ���֮�͵ı������õ���100%��

����234��Ԫ�Ǿ��ʱ���1.78�������֤ȯ�����Ҫ��ô����ʽ������µ�����Ͷ����������Ȼ�ɻ��֤ȯ��Ӫ�˻�������û����ô�ౣ֤��Ϊʲô�ܹ��³�234��Ԫ��180ETF�ɷݹ���

�����еǹ�˾���ҵ�������ʾ����ΪA���ṩ��߾�����㡢�������շ�����T�չ���֤ȯ����T+1��16������ʽ�ȯ�����еǹ�˾������ӪA�ɽ��㱸�����˻�����ÿ�ս���ʼǰ��ȯ���谴�ϸ����վ�������20%������ͽ��㱸�����ڵ��ս�������T+1�ս��㱸������ɽ��ף���ȯ�̰�����ƽ��ˮƽ�������룬������һ��ᳬ������㱸�����˻��е�����������ڴ���16��ǰ���㡣

������ʵ������ͳ��ڽ��������õ���T+1�ս����ƶȣ���T�������ý��ף�û��ǮҲ���Խ��ף��Ӷ������֤ȯ�ṩ�˿ɳ�֮�������֤ȯ��ʹ������û��234��Ԫ�ʽ������£�Ҳ���Խ��ס�����û���ʽ���Խ��н�����һ�����ý��ס����ý����Ʊش����������dz�ʶ������ȫ�����Ʊ�г������÷����õ��ֻ����ס�

����ȯ���뽻�����Ľ���ϵͳ���������ý�����Ȼ��20���������й�ȯ��һֱ�������ý��ף�����û�и������������鷳������֤ȯ�г����淶��ȯ����ԸŲ�ù���֤��Ҳ��ȥ�ƻ��뽻�����������ƶȣ�����ȯ������Ų�ù���֤�����յ��մӲ���Ƿ�����������ʽ�

������ȯ�̴�������Ͷ��������֤ȯ��ϵͳ�����ֻ�����ϵͳ����֤���ڹ�����ȯ�̲����ϲ��������ý��ף�����Ҫ���ʽ�������룬Ҫ�й�Ʊ�������������ȯ�̵Ľ���ϵͳҲ���ý����������ý�������������롣

�������֤ȯ��û��234��Ԫ������¿�������ô��ĵ�����û��72.7��Ԫ������¿��Գɽ���Ʊ�����֤ȯ�������Ĺ��������ǣ���8��19������16��֮ǰ��ͷ�粹�뼴�ɡ�

����234��Ԫ����������Ӫ�ʽ��ӵ���ֽ𣿻�������֧�����ĵ�����֤ȯ����Ӫ��̬�ʽ��ȣ����������ˡ�

����54�ڽ���

���������ͷ��Ӻζ�����

�������֤ȯ����ƣ�8��16��11��07�֣�����Աͨ��ϵͳ���ģ�鷢�ֳɽ�����쳣��ͬʱ���ӵ��Ϻ�֤ȯ����������ѯ�绰��Ѹ����������������ֹ�������Զ�������ϵͳ�����У�ͬʱ�����˲����̲����沿���쵼��Ϊ�˶Գ��Ʊ�ֲַ��գ���ʼ������ָ�ڻ�IF1309��ͷ��Լ��

����Ϊ����ȼ��ٷ��ձ�¶�Ϳ��ܷ�������ʧ�����֤ȯ��Ҫ���ͳֲ���������������Ĺ�Ʊֻ����T+1��ʵ�����������е������Ǿ������������ETF�ɷݹ��깺��ETF��������ʵ�ֵ�����֣�Ҳ����ͨ��������ָ�ڻ����Գ������ֲֵķ��ա�

�������翪�̺���Ͷ�ʲ�ͨ����������Ĺ�Ʊ�깺��50ETF�Լ�180ETF�ڶ����г���������ͬʱ��������ָ�ڻ�IF1309��IF1312��ͷ��Լ���ԶԳ����������Ʊ�ķ��ա���ͳ�ƣ����罻��ʱ�Σ����֤ȯ����Ͷ�ʲ��ܹ�����50ETF��180ETF ���Լ18.9��Ԫ��

���������ǹ��֤ȯ����֤�����¶�����ݣ����֤ȯ���վ������Ʊ54.2��Ԫ���ҡ����ս�������֤ȯ��Ҫ��8��20��16��ǰ����㱸�����˻�����54.2��Ԫ��

�������֤ȯ2012���걨��ʾ������2012��12��31�գ����֤ȯ��ȥ����ҵ��ͻ��Ľ������ʽ�֮���Զ��õ��ֽ��ԼΪ30��Ԫ�������һ���ݱ��ֶ�̬ƽ�⣬��8��20�ս���ʱ���֤ȯ����20��Ԫ���ҵ�֧��ȱ�ڡ�

�������֤ȯ����ƣ���˾��ͨ�������ʽ𡢱��ֲ���֤ȯ���ʲ��ȴ�ʩ����֤�����������㽻�ա����֤ȯ�Ķ���÷��������֧��ȱ�ڵ��ʽ���Դ����һ���棬����ͨ�������ʽ�ʹ���֤ȯ���ʲ�������������⣻��һ���棬��Ϊ���ڻ�������˾�ж���;��������������⡣�������������м��г���Ա�������������ʽ��裻Ҳ������֤��˾����ҵ�������������ȡ���

�������֤ȯΪ��ȷ�����ý��������ɣ�һϵ�еĽ���Ӧ����֤��������ص㡣

���������ǹ��֤ȯ�ĶԳ壬���ǽ������ĵ��飬����Ͷ�����ں���֪���״����������Ʊ����ʵ�ʽ����̿���������֤ȯ��ϵͳ����ղ�δȷ�ϣ�����������ʽ������Ȩ�عɼ������������������Ͻ��������н����ķ�Ӧ��̫���ٶۡ�

�����ڹ������ָ���¼��У�Ͷ������������Сʱ���֪���¼��ij������࣬�����˲��ɵû��ɼ�ܻ������������DZ�����СͶ���ߵ�������ȯ�̣��������ȯ����Ͷ���߲�֪�������¶Գ�ֹ����ٷ������档�����֤ȯ�ĶԳ��������Ϊ�Ƿ�������Ļ�����أ���ֵ�ü�ܲ�����˼����

������Ļ������

����8��16�����磬���֤ȯ��������ָ���Ѿ��ɽ���72.7��Ԫ��Ʊ����˵�����֤ȯ���ڽ������������ϣ����һ���ӹ�Ʊ��϶һ�ETF�ݶ������ETF�ݶ����������18.5��Ԫ��50ETF��180ETF�����н�54.2��Ԫ�Ĺ�Ʊû��������

�������˵���֤ȯ8��16��11ʱ07��֮ǰ���������������Ϊ֮����ô֮������նԳ���Ϊ��������֮�١����ֻ�ǹ��֤ȯ��˾ʹ�õ�����ϵͳ�������⣬��ô������ֺ��֤ȯ��û�м�ʱ������Ϣ�����Ǽ������ڻ��г����ա�

������ʹ��֤ȯ��˾������ϵͳ���������⣬��ô�ù�˾��֮��û�ж�������й�������ֱ�ӽ�72.7��Ԫ�Ĺ�Ʊ���գ���һ���������ʹ��ڲ����г������ɣ�����Υ������ط��ɷ��档

�������ǵ����֤ȯ����Ͷ�ʲ������ܹ�Ϊ�Գ������7130�Ź�ָ�ڻ���Լ���������翪�̺��淢��ǰ�г���һ��Сʱ�Ľ���ʱ�䣬������һϵ�ж����Ƿɡ���Ļ���ס�����ܲ���δ������ȷ��̬��

�������鷢��֮��Ͷ���߲���������֤ȯһ�������������Ͷ���߲���ƽ����Ϊ��Ϣ��δ���������Ӵ�������Ļ��Ϣ������Ϣδ����ǰ���չ�ָ�ڻ��յ�����������覴õġ�

�����Դˣ������ڻ�ҵ��֤ȯҵ��ʿ���ɹ��֤ȯ�ԼӲֿյ��ķ�ʽʵʩ�Գ�ĺϷ��ԣ���Ϊ�ⴥ���ˡ���Ļ���ס������н��ߡ����һ�������յĽ�����÷dz����У����֤ȯ�����Ժ��ַ�ʽ�˽��䵱�ս����Ĺ�Ʊ���ڻ�ͷ�磬�������г����Ʋ�������Ӱ�죬���������������顣

�����������¼��ķ�չ������������֤ȯû�м�ʱ��֪Ͷ������������࣬������Ļ��Գ����¹�ָ�ڻ��յ�����һ��Ϊ���ڲ���֤ȯ���ڻ��г������ɡ����ݡ��̷�����182���涨������֤ȯ���ڻ��г�����ָ���������ߺ�ı�������ʽ����ơ��ֹɻ��ֲ߳����ƻ���������Ϣ�������ϻ�����������������֤ȯ���ڻ����۸����֤ȯ���ڻ�������������Ϊ��

�����Ӽ�ܲ��濴��������ָ���¼�֮���֤ȯ�����ʹ��ز���������Ļ���ף����ݡ�֤ȯ�����ڶ���������涨��֤ȯ������Ļ��Ϣ��֪���˻��߷Ƿ���ȡ��Ļ��Ϣ���ˣ����漰֤ȯ�ķ��С�������������֤ȯ�ļ۸����ش�Ӱ�����Ϣ����ǰ��������֤ȯ������й¶����Ϣ�����߽�������������֤ȯ�ģ��������������Ƿ����е�֤ȯ��û��Υ�����ã�������Υ������һ�������屶���µķ����λ������Ļ���ģ���Ӧ����ֱ�Ӹ����������Ա������ֱ��������Ա���辯�棬������3��Ԫ����30��Ԫ���µķ��

�����������Ϻ�֤��ֵ�֪ͨ�飬�ò�����2013��8��19����2013��11��18���ڼ佫����֤ͣȯ��Ӫҵ�����н�����Թ����Ӫҵ���ָ�ڻ����ײ�ȡ���ƿ��ִ�ʩ��

������֤��Ტδ�Թ��֤ȯ�Ƿ�������Ļ��������г������κ������������IJ��������Ϊ��Ļ�����߲����г������֤ȯ�����ٵIJ����ǽ�����ܲ㴦������������˻�����������֮�֡�

������Ϊ������ǣ����֤ȯ����Ӫ�̵�72.7��Ԫ�������ھ�����Ϣ����ʱ���˹��֤ȯ�Լ��Ϻ�֤ȯ������������������֪�������ϸ����Ϣ�����֤ȯ��16��14ʱ�����Ͻ����ύ���棬��Ͷ���ߴ�Լ��14ʱ30�����Ҳſ�����һ��Ϣ���������̹�ƱͻȻ���ǵ�����ԭ����ôý������ڵ�һʱ�䱬����˭����ý���ͷ���Ϣ��

����ֵ�ù�ע���ǣ�������ָ��������Ϣ��й֮�˵�Ŀ����ʲô�������г��ͷ����գ����Ǿ�ʾ�г���������Ϣ֪Ϥ���Ƿ�����������ˣ������Ƿ���������ڲ���Ϣ���յĿ��ܣ����֤ȯͨ��ETF�Գ����Ϊ�ǵ��͵����գ������ڵ�һʱ�������Ӫ�����⣬�����Ǽ�Ϸ��������������Ϊ֮��

����֤����ڵ�����֤ȯ������ָ���¼������У�������Ϣ��й¶��һ���Ʋ����Ĺؼ��㡣�����ǹ��֤ȯ�ڲ��������Ϻ�֤ȯ����������ʵʱ��ؽ����г����г���첿�����Ա��ֻҪ��ѯ���ǵ�ͨ����ͨѶ��¼�����ܲ��˭�ڵ�һʱ��й¶�˽�����Ϣ��

��������ƶ�ȱ��

����������ָ���¼��жԹ��֤ȯ�����������ڻ��г��Ͽ�ͷ������Ϊ�����ɣ������й�֤ȯ�г����ڻ��г��ڿ��г���ܷ������©����������֤ȯ�г���T+1�������ڻ��г���T+0������֮���ʱ����ɵĿ��г������ա�

�������ڼ�ܲ��Ŷ�ȯ����Ӫ�˻����ñ�֤��ܸ˱���û����ȷ�涨������ʱ�������µ���ֻҪ���̺������ʽ������С�����ζ������ȯ����ӪͶ�ʶ����ڷ������Ŵ�ļ��ä����

���������ش��¼��Ƿ�Ӧ��������¶�����⣬��ܲ���ҲӦ�������ӡ��˴Ρ�����ָ���¼������������¶�����Դ��̲����������������в���¶�������Ծȣ����֤ȯ�������ڻ��г��Ͽ�ͷ���ֶԳ�֤ȯ�г����գ����ʹ���֤ȯ�漰Υ�������������Ļ�������ɡ�

�����˴Ρ�����ָ���¼��У����֤ȯ���ڻ��г��ϵIJ�����Ȼ�������飬���ڻ��г������ı��չ���ȴ��˸����Գ������ڻ��г��������ԶԳ��ֻ��г��ķ��գ���������Ϊ�Գ幤�߽���Ͷ����ϣ�ʹͶ����ϻ�ø��Ƚ������棬��һ��������������Ƴ��Ĺ�ծ�ڻ��ϡ���ˣ���ծ�ڻ�������Ӧ�ܴ˴Ρ�����ָ���¼���Ӱ����Ƴ��Ƴ�������Ӧ���ӹ�ծ�ڻ��ڹ��ծ�з��շ���Ĺؼ����ã������Ƴ���ծ�ڻ���

�����˴��¼�֮�����ܷ�������Ҫԭ���������й�֤ȯ�г���������û�а��ա�֤ȯ�����涨�ƶ����������2005������ġ�֤ȯ��������ʮ������ȷ�涨����֤ȯ�������ֻ�����Ժ�涨��������ʽ���н��ס��� ���ڹ���Ժû�й涨��������ʽ�����Ұ��չ�����֤ȯ�г����տ��ƹ淶Ҫ��֤ȯ�г���������ֻ�����ʽ������û���ʽ�����²��ܽ��ס���ȫ�������Ƹ�ȯ�̲��ǽ������ĸ����취����Ҫ������ǽ����ڷ������������ý����ƶȱ��Ϊ�ֻ������ƶȡ�

����ϣ�����ɹ��֤ȯ�ġ�����ָ���¼�����ܲ��Ų������Ƕ��¼���������������飬���ܹ����ʱ��г������е���Ϸ�������һ�����������ϡ�����ָ���¼���¶�����Ľ������©������һ�����������ijͷ����⳥���ƽ���������Ҳϣ����һ�¼��ܹ��ƶ����������ʹͶ�����ر�����СͶ���ߵ�Ȩ��õ�Ӧ�еġ���ʵ�ı�����

���������˲ƾ��ɰɡ�����