经过4年惨跌 A股市场重建价值中枢(3) |

|---|

| http://finance.sina.com.cn 2005年09月07日 16:43 中国科技财富 |

|

三、 从长期看:经济体的高成长性给A股市场带来一定的成长性溢价 1、中国经济稳定高速成长 2001年―2004年期间,中国经济逐步克服了亚洲金融危机的影响和通货紧缩,经受了SARS的冲击,取得了长足进步,GDP保持了年均8%左右的增长。(见表6、表7)

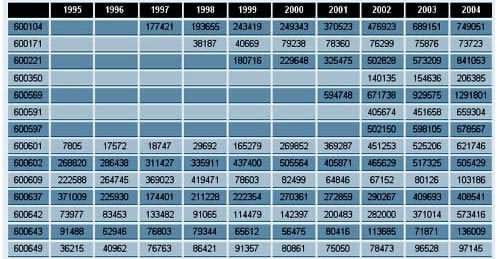

2003年,中国人均GDP超过1100美元,开始进入了新的国民经济成长阶段。中国已经成为世界工厂,主要工业产品产量均居世界领先地位,其中钢铁产量比世界第二和第三位的日本与美国之和还多,单个产品产量居世界第一位的产品数不胜数。 中国目前是世界第六大经济体,到2010年,中国将成为世界第三大经济体,到2020年时,中国将成为世界仅次于美国的经济体。甚至有专家预测,到2030年时,中国将超过美国成为世界第一大经济体。 在2001年―2004年期间,中国加入WTO,经济体制大幅度与国际接轨。期间成功申办2008奥运会和2010年世界博览会。 中国经济作为世界第六大经济体,A股1300多家公司总市值只有不到32000亿,合4000亿美元,只是GE和EXSON两家公司市值之和的一半;流通市值只有9000多亿,而1997年-2004年间市场融资就达8000多亿。就市场规模而言,美国纽约证券交易所流通的股票总市值就达100.3万亿(折合人民币),中国A股市值仅占其3%。这与中国经济在世界上的地位很不相称。 2、从主营业务收入看上证50成分股分公司的成长性(见表8)

上证50主营收入增长分析: 1、1995年(含1995年)以前上市的公司有20家:这20家公司到2004年累计主营收入增长229%。年算术平均增长速度为14.65%。 20家公司最快增长年份为2000年,比1999年增长26.92%,最差的为1998年比1997年为-7.05%。 1996年―2001年,20间公司主营业务成长174%,指数从512点上涨到2245点,上涨246%,充分甚至过度反映了上市公司成长。而2001年―2004年,20间公司主营业务成长188%, 指数从2245点下降到1300点,下降55%,基本没有反映上市公司的成长。 10年间有6家公司的主营收入增长超过10倍:600601方正科技,为79.66倍;600795国电电力,为67.95倍;600652爱使股份为32倍;600717天津港为20.43倍。600705北亚集团为16.17倍;600863内蒙华电为11.52倍。而其余14家公司有7家成长2倍以内,其中1家2004年甚至比1995年下降60%(600609),其余多在2-3倍之间。 从公司所处行业结构看,成长迅速而稳定的多为周期性行业。 专家观点:耶鲁大学商学院院长杰弗里加滕在《商业周刊》上撰文指出: 中国正在变为制造业的超级大国。中国在世界制造业中的位置,很快就会相当于沙特阿拉伯在国际石油市场中的地位。 2、1996年―2001年上市的公司有12家 12家公司主营业务收入年算术平均增长30.79%。1996年―2001年段上市的样本公司,科技股和非周期性行业公司比较多,因数据起始年份不一,无法做比较。但其中比较大型的公司,如宝山钢铁、上海汽车、伊利股份成长比较稳定。 3、2001年―2004年间上市的公司有18家 2001年―2004年段上市的18家样本公司,主营业务收入年平均算术增长33.77%。作为上证50中权重最大的部分,18家公司基本上以大型公司为主,其中中国石化、长江电力、招商银行为A股中市值最大的几家公司。这批大盘公司的成长性表现不输给小盘公司。 另外,我们也计算了部分非上证50成分股公司的主营业务成长性,比如:佛山照明,2004年的主营业务收入是1994年的2.73倍;青岛海尔,2004年的主营业务收入是1993年的19.23倍;美的空调,2004年的主营业务收入是1994年的12.92倍;长安汽车,2004年的主营业务收入是1994年的7.96倍;福田汽车,同一数据为21.82倍。 这表明:中国经济长期稳定的增长给A股市场和上市公司带来了成长性溢价,目前的A股定价模型没有给这种成长性予以恰当的定位。

新浪声明:本版文章内容纯属作者个人观点,仅供投资者参考,并不构成投资建议。投资者据此操作,风险自担。 |

| 新浪首页 > 财经纵横 > 市场研究 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 高血压治疗上的飞跃! |

| 揭开牛仔淘金的秘密! |

| 名品折扣店聚财新模式 |

| 韩国儿童名品折扣店 |

| 50个好赚钱的精品项目 |

| 虫虫新女装漂亮才被抢 |

| 看盛唐茶庄如何赚钱? |

| 车价狂跌,钱狂赚! |

| 经营爱情,赚浪漫钱! |

| 拯救男人,还你健康! |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|