来源:格隆汇

昨天格隆汇说中国铝业(2600.HK)值得抄底,在我看来,中联重科(1157.HK)更值得抄!为何?

理由一:先有十分之一,后有十倍股

自公司于2010年底在香港上市,只经历了短短一年的上涨便跌入万丈深渊,截至今日的收盘价2.53元,中联重科用了5年的时间跌到上市之初的十分之一,对比中铝用了9年,可见中联重科跌势更为凶猛。先有了“十分之一”,自然就为日后的“十倍股”打开了空间。

理由二:业绩超预期,基本面出现改善

由于中联重科在2015年前三个季度里亏了5.2亿,市场普遍预期公司全年呈现转盈为亏,wind资讯的预测数据显示公司2015年全年的亏损将扩大至6.3亿。然而戏剧性的事情发生了,1月29日公司发布盈利预警公告,该公告表示公司2015年将盈利0.5~1亿人民币!这个结果完全超出预期,颠覆了市场的预期。

在前三季度大幅亏损的情况下,全年仍旧盈利为正的这个结果只能说明公司的基本面在四季度出现了起死回生的戏剧性改善。我认为改善很可能体现在以下四个方面:

1)人民币贷款基准利率在去年多次下调,公司的贷款利息相应减少;

2)应收账款周转天数改善,公司应收占款的拨备相应减少;

3) ZF补贴力度加大;

4)公司产品销量企稳。

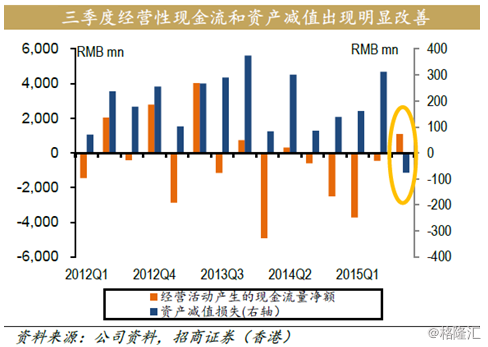

其实,中联重科三季度的业绩就已经体现出了四季度业绩将回暖的端倪,比如公司三季度的经营现金流以及由负转正,并且资产减值也开始减少。

并且,相信今年我国贷款基准利率还会持续下调,ZF的补贴力度仍将加大,这些都为公司的基本面持续改善奠定了一定的基础。

理由三:供给侧改革——转型才是工程机械行业的正道

当前,中国产能过剩的情况非常严峻,除了天天喊去产能的钢铁、煤炭、造纸、水泥等,工程机械行业面临的产能过剩也相当不容乐观。有媒体曾报道,英国工程机械咨询有限公司董事总经理菲利普在一次全球工程机械技术高峰论坛上说“中国装载机产能大约是年产42万台,而去年全球销量是16.7万台。就算全球都买中国生产的装载机,还余下大约25万台过剩产能”。

面对如此严峻的过剩压力,奇怪的是媒体上却很少见到工程机械企业们达成减产协议,这是为何?核心是因为工程机械行业的产能过剩只是相对的。

产能过剩和需求不足其实是同一个事情的两种表述。如果只是产能过剩,可以通过扩大需求来消化,而经济动力也会随之恢复。但从工业行业的数据来看,如果工业中存在大量过剩,在能源和原料价格下降的情况下,消费品的价格应该因为供过于求而下降,但实情显示并非如此。以我国工程机械整机的出口价格指数为例,我们可以看到下图中2008年至2015年工程机械的出口价格基本稳定,只是在一定程度上增加了波动性,并没有随着中国经济下行而大幅下滑,跟钢铁、煤炭等行业的价格走势差异明显。

这说明,工业中并不存在大量过剩,最多只是相对过剩。可以说,需求疲弱(或者说产能过剩)只是“症状”,供给效率低才是“病根”。联系到中国游客赴日本抢购电饭煲和马桶盖,以及国人满世界地抢购奶粉,可以说国内有效供给不足在一定程度上抑制了购买。

所以不减产并不意味着不改革,对于产能相对过剩的工程机械行业而言,供给侧改革更重要的方向是转型而不是去产能。然而这种转型策略早就开始了,最典型的代表就是中联重科。

中联重科的转型规划早在2013年就开始了。2013年6月18日,在中联重科股东大会上,詹纯新向投资者宣布公司从重点发展工程机械业务到发展工程机械、环卫机械、农业机械、重型卡车和金融服务五大板块的多元化战略转型,目标是将目前工程机械占公司总营收80%未来降到50%左右。

2014~2015年两年间,中联重科完成多项收购以完成转型目标,其中以农机和环保板块的动作最大:

农机:2014年收购奇瑞重工,组建中联重工,在农机板块取得实质性的突破进展;

环保:

1、2015年通过收购意大利Ladurner公司使中联重科从环保设备供应商到环保产业投资运营商成功转型。并以淮安晨洁项目为试点平台,整合Ladurner公司的国际领先技术和项目运营经验,正式进军中国餐厨垃圾处理行业。

2、2015年11月11日,中联重科与深圳市能源环保有限公司在长沙签署战略合作协议,双方将在垃圾焚烧成套装备研发、垃圾焚烧项目建设与运营方面展开全面合作。

3、2015年11月27日,张家界市慈利县人民ZF与中联重科股份有限公司就慈利县全环境保障体系建设签订战略合作协议,公司将为慈利县制定环境治理中长期规划以及环境治理综合解决方案、提供全环境治理服务。

根据公司最新的指引,公司计划于未来3到5年内将工程机械、农机以及环保这三个板块做到各占三分之一的比重。截止到今年中报,公司的农机和环保板块已经占收入约35%,运营利润占比约30%,而去年同期两个板块合计占总收入和总运营利润的占比仅11.7%和12%,可见仅一年的时间公司两块业务发展迅速,公司的中期目标不难实现。

理由四:大股东增持与回购

在公司战略布局的同时,管理层不忘为自己找点甜头和动力,分别在去年和今年增持A股和回购H股:

1、中联重科2014年12月9日宣布,其管理团队拟以人民币约8.43亿元的价格,收购公司股东“佳卓集团有限公司”46.3365%股权,从而间接增持中联重科2.19%(1.69亿股)的股份。通过此次增持,中联重科管理团队及骨干员工持有公司股票累计将达到9.33%,跃升为公司第二大股东。

2、中联重科公布,自今年7月10日至昨日(10日),公司合计回购4,182.18万股H股,佔公司H股总数2.92%,佔公司股份总数(A+H)的0.54%,总金额近1.6亿元(不包括佣金等费用)。

由此可见,公司管理层也对公司转型寄予厚望,甚至信心满满。

由此可见,公司管理层也对公司转型寄予厚望,甚至信心满满。理由五:估值便宜

中联重科属于典型的重资产行业,我们需要重点看看市净率,截至今日收盘公司PB仅0.4倍,而回顾过去公司pb从未低过0.5倍。

不过公司2010年在中国发展速度最快的时候上市,过去几年的估值当然不会低过现在。所以我们找出公司A股的PB-band来看看:

中联重科A股的PB最低的时候出现在2014年中的0.8倍PB,而那个时候港股这边的估值是0.6倍左右的pb。所以公司目前的PB估值处于历史最低点。

理由六:收购预期

中联重科今年对全球第五大工程机械巨头特雷克斯提出全现金收购要约。如果收购成功,合并后的公司将成为全球第三大工程机械制造商,其起重机业务将成为全球第一,其全球业务分部将更平均,也将进一步提升其规模经济效应。

综上所述,中联重科(1157.HK)同样也是性价比极高的供给侧抄底标的,你值得拥有。

进入【新浪财经股吧】讨论

责任编辑:马天元 SF180