导语:深交所11月28日公布的《关于完善创业板退市制度的方案(征求意见稿)》引发市场各方关注,很多业内人士认为,这是对A股整体退市制度的有益探索,之前频频出现的“乌鸡变凤凰”现象在创业板将难以再现。但也引来了“雷声大雨点小”的质疑,不少业内人士质疑,从两个新增的退市条件来看,《意见稿》略显空泛,或难起到有效的规范作用。[评论]

证监会退市制度研究小组冯鹤年表示,创业板整个的退市制度设计和过去相比,市场化程度更高,退市的条件更加严格,退市效率也更高。

冯鹤年称,未来的创业板的退市制度里面,对暂停上市的公司,恢复上市可能有更严格的要求,基本上要杜绝可用资源的操作。创业板退市制度实施以后,根据市场各个方面的反应,可能要逐步的要研究进一步完善,主板中小板的退市制度。

南方基金表示,创业板退出制度,将有利打击上市公司的投机行为,帮助投资机构选择出优质的上市公司。

私募排排网总监龙舫表示,如果投资者投资是一个绩差的公司,是一个问题公司,那么就直接退市了,这个就有利于整个资本市场的优胜劣汰,有利于重新配置资源的效率,有利于投资者更健康的投资市场。

中国人民大学金融与证券研究所所长吴晓求在接受采访时称,从《意见稿》的以上几点来看,很难起到实际作用,制度没有实际意义。而且,这几条没有涉及到问题的本质,如公司资金使用状况、财务标准、虚假信披等,还不如主板的退市制度。

不过,英大证券研究所所长李大霄认为,新版退市制度没有“ST、*ST”这样“披星戴帽”的过渡阶段,采取直接退市的规定较为严格,同时不允许被借壳,能够抑制疯狂投机的怪圈,倒逼公司的危机意识。

深交所发布完善创业板退市制度的意见征求稿,明确创业板两个退市制度,即连续3年受到交易所3次公开谴责以及20个交易日每日收盘价均低于每股面值。业内人士称,达到第一个规定的上市公司还未出现,按创业板目前平均股价,撞线第二项也很难。

此外,市场还有质疑声,“退市整理板”是否又是一个变相的ST或者三板?不支持通过“借壳”恢复上市,“不支持”是不受理还是不鼓励?退市应该一票否决,“借壳”可以完全禁止。

有人认为,退市制度的条件都“偏软”,还有专家学者质疑新规的效用。

九鼎德盛副总经理肖玉航认为,这几条退市规则都没有涉及问题的本质,例如公司资金使用状况、财务标准、虚假信息披露等,还不如主板的退市制度来得更严,“创业板设立两年,问题很多,但没有一个退市的例子”。

中信万通证券分析师许庆丰认为,连续三年亏损这个标准很容易被上市公司钻空子。

记者对近30家创业板公司进行了采访,多数公司表示赞成实行严格的退市制度。

对于征求意见稿新增的“连续受到交易所公开谴责”和“股票成交价格连续低于面值”两个退市条件,上市公司普遍更关注“连续受到交易所公开谴责”一项。

深圳证券交易所理事长陈东征表示,深交所要做好创业板退市制度先行先试的工作,重点推动建立适合中小企业发展的小额快速再融资、并购重组、股权激励等制度,努力落实保护最广大中小投资者权益的措施和机制......【详细】

不支持暂停上市公司通过借壳方式恢复上市。深圳证券交易所总经理宋丽萍告诉记者,也就是说财政补贴、资产处置这种非经常性收入不再算入净利润了。这样我们就对创业板暂停上市恢复上市严格了一些......【详细】

谈到增加两个退市条件,刘慧清认为,一是可以增加监管威力。二是可以建立多元化退市指标体系。

刘慧清表示,防止创业板公司通过一次性的交易、关联交易等非经常性收益调节利润规避退市的行为。【详细】

冯鹤年表示,创业板整个的退市制度设计和过去相比,市场化程度更高,退市的条件更加严格,退市效率也更高。未来的创业板的退市制度里面,对暂停上市的公司,恢复上市可能有更严格的要求,基本上要杜绝可用资源的操作。【详细】

北京工商大学证券期货研究所所长胡俞越表示,创业板本应是一个门槛低、风险大、监管严格的股票市场。创业板不能成为创富版,有进有退才是正常的创业板。监管新政从创业板退市做起,此次创业板退市制度的方案可以说是监管新政的一大进步。

北京工商大学证券期货研究所所长胡俞越表示,创业板本应是一个门槛低、风险大、监管严格的股票市场。创业板不能成为创富版,有进有退才是正常的创业板。监管新政从创业板退市做起,此次创业板退市制度的方案可以说是监管新政的一大进步。 中国人民大学金融与证券研究所所长吴晓求表示,退市制度对解决股市三高问题,不能起到任何作用。同时他表示退市制度有减小操纵股市的可能。该退市制度可能在未来还需要修改,虚假信息纰漏及过度变更资金用途的定义不清,惩罚不严。

中国人民大学金融与证券研究所所长吴晓求表示,退市制度对解决股市三高问题,不能起到任何作用。同时他表示退市制度有减小操纵股市的可能。该退市制度可能在未来还需要修改,虚假信息纰漏及过度变更资金用途的定义不清,惩罚不严。 中央财经大学中国银行业研究中心主任郭田勇称,有了退市制度后,市场秩序更加完善,创业板所谓的三高问题可能会成往事。有些企业过度包装,一些欺诈行为,可能有所收敛,形成威慑以后必须踏踏实实地诚实经营,才能在资本市场中存活下来。

中央财经大学中国银行业研究中心主任郭田勇称,有了退市制度后,市场秩序更加完善,创业板所谓的三高问题可能会成往事。有些企业过度包装,一些欺诈行为,可能有所收敛,形成威慑以后必须踏踏实实地诚实经营,才能在资本市场中存活下来。 中国政法大学资本研究中心主任刘纪鹏表示,光有退市制度不够,改革入市制度才能解决三高超募问题。创业板退市细则推出是中国股市在困境中展开绝地反击的第一步行动,但需要进一步制定公开谴责细则,以免引发纠纷。

中国政法大学资本研究中心主任刘纪鹏表示,光有退市制度不够,改革入市制度才能解决三高超募问题。创业板退市细则推出是中国股市在困境中展开绝地反击的第一步行动,但需要进一步制定公开谴责细则,以免引发纠纷。 全新的创业板退市制度终于露面。它的高起点与先进设计理念,将成为A股主板退市制度改革的风向标和好榜样。将创业板退市制度的先进性总结为十大亮点,尤其是严厉的退市制度将引导中国股民学会用脚投票,并将有效化解IPO三高问题。

全新的创业板退市制度终于露面。它的高起点与先进设计理念,将成为A股主板退市制度改革的风向标和好榜样。将创业板退市制度的先进性总结为十大亮点,尤其是严厉的退市制度将引导中国股民学会用脚投票,并将有效化解IPO三高问题。 北京大学经济学院金融系副主任吕随启表示,36个月的被谴责期是如此之长,已经足够当初有寻租能力、突击入股的既得利益者变现走人;毕竟制度创新不能以牺牲个人政治前途为代价;该制度为博弈各方留下了太大的博弈空间和回旋余地。

北京大学经济学院金融系副主任吕随启表示,36个月的被谴责期是如此之长,已经足够当初有寻租能力、突击入股的既得利益者变现走人;毕竟制度创新不能以牺牲个人政治前途为代价;该制度为博弈各方留下了太大的博弈空间和回旋余地。 英大证券研究所所长李大霄认为,新制度没有“披星戴帽”的过渡阶段直接退市较严格,同时不允许被借壳,能够倒逼公司的危机意识。短期内绩差公司股价将受到冲击。新版创业板的退市制度考虑了股票波动的实际情况,充分反映了创业板特点,值得肯定。短期来看退市制度出台对于绩差公司的股价会有一些冲击。但长期来讲完善了创业板优胜劣汰的机制。

英大证券研究所所长李大霄认为,新制度没有“披星戴帽”的过渡阶段直接退市较严格,同时不允许被借壳,能够倒逼公司的危机意识。短期内绩差公司股价将受到冲击。新版创业板的退市制度考虑了股票波动的实际情况,充分反映了创业板特点,值得肯定。短期来看退市制度出台对于绩差公司的股价会有一些冲击。但长期来讲完善了创业板优胜劣汰的机制。 申银万国市场研究部总监桂浩明表示,创业板上市公司如果因为亏损等原因被停牌以后,只有靠自身努力,增加主营业务收入与利润才可能恢复上市,否则就只有退市一条路。毫无疑问,此举对股市的影响十分巨大。从创业板开始,明确规定“不支持”借壳上市,这也就意味着创业板公司的卖壳行为,很可能得不到管理层的批准。

申银万国市场研究部总监桂浩明表示,创业板上市公司如果因为亏损等原因被停牌以后,只有靠自身努力,增加主营业务收入与利润才可能恢复上市,否则就只有退市一条路。毫无疑问,此举对股市的影响十分巨大。从创业板开始,明确规定“不支持”借壳上市,这也就意味着创业板公司的卖壳行为,很可能得不到管理层的批准。 西南证券研究所所长王剑辉表示,创业板退市制度征求意见稿面世。选择各个板块中最受关注、最“景气”的板块下手,确有未雨绸缪之用。不过退市的门槛太“高”了,按此标准的企业淘汰率大概能比美新股中签率;比如“低于面值超过20天”那条,多年来全市场也未曾见过几个低于1元的股票。我们需要一个更加严厉的退市标准,才有威慑力。

西南证券研究所所长王剑辉表示,创业板退市制度征求意见稿面世。选择各个板块中最受关注、最“景气”的板块下手,确有未雨绸缪之用。不过退市的门槛太“高”了,按此标准的企业淘汰率大概能比美新股中签率;比如“低于面值超过20天”那条,多年来全市场也未曾见过几个低于1元的股票。我们需要一个更加严厉的退市标准,才有威慑力。 银河证券首席经济学家左小蕾表示,创业板退市制度还需要很强的执行机制,能够监管创业公司,约束上市企业以及投资者投机行为。退市制度的出台表明大的方向是正确的,不过,还需要注意之后的如何执行。左小蕾指出,国内上市企业能够有很多办法,在20个交易日内提高股票成交价格,以回避意见稿中的条例。

银河证券首席经济学家左小蕾表示,创业板退市制度还需要很强的执行机制,能够监管创业公司,约束上市企业以及投资者投机行为。退市制度的出台表明大的方向是正确的,不过,还需要注意之后的如何执行。左小蕾指出,国内上市企业能够有很多办法,在20个交易日内提高股票成交价格,以回避意见稿中的条例。第一,要求股价连续20个交易日低于发行价创业板上市公司,进行风险提示,向投资者解释。第二,考察上市公司退市,同时参考非经常性损益与非主营业务。第三,上市公司退市与对业绩变脸公司、中介机构的惩戒应相辅而行。

必须要出台相对应的索赔制度,让劣质公司退市是好事,但决不能一退了事,必须让上市公司及其高管承担相应的法律责任,建立最健全的投资者保护机制,使我们敢于投资,不怕投资,不辜负数千万股民20多年来对中国股市的长期支持!

严格地说 这次创业板退市新规 (征求意见稿)只是为了平息众怒采取的安抚措施而已。对市场根本不起什么作用。说严重点管理层食言了。当初说好创业板是有退市制度的啊。怎么现在又来征求意见稿呐,显然有故意拖延之嫌。人大应该问责 才对

建立退市制度警示了风险,提高操作性才能消灭风险,消灭了存量风险还要消灭增量风险。既然股票终止上市前给予退市整理期,上市之前也可给予上市整理期,让勇者先承担风险,让更多不了解风险投资者只参与分解了风险的交易阶段,三高可愈。

创业板退市制度的推出,将会是A股上市公司带来一次本质上的真正变革,创业板的退市尽管能够遏制很多公司以为只要进入市场就高枕无忧,但市场必须还要记住,这仅仅是事后堵漏而已,真正的把关要在新股发行源头上整治。

深交所出台创业板退市制度征求意见稿。意见里有许多值得商榷的地方,其中36个月遭谴责三次终止上市,时间太长,太宽泛了。最长应该按年计算。另一个创业板股票连续20日连续低于面值将退市,低于面值很难发生,应该适度提高标准。

深交所公布了《关于完善创业板退市制度的方案(征求意见稿)》。如果方案最终能得以实施,就意味着创业板公司在净资产为负、股价低于面值、被连续谴责等多种情况下,都将触发直接退市。在退市制度的冲击之下,一些质量不佳的、有退市危险的上市公司也恐将面临股价“地震”。

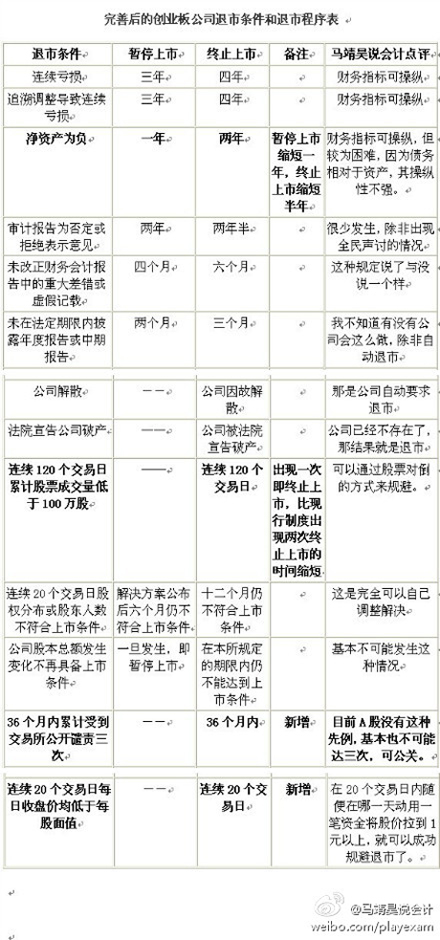

有业内人士专门就方案进行了逐条点评,认为当中不少规定,要么可以被操纵,比如“连续三年亏损”等;要么很少发生,比如“审计报告连续两年半为否定或拒绝表示意见”;要么可以公关,比如“36个月谴责三次”;要么说了跟没说一样,比如“未改正财务报告中的重大差错或虚假记录”等等。

中国股市退市制度的不足体现在两个方面:其一,已有的退市制度不够健全;其二,退市操作执行不力。《关于完善创业板退市制度的方案》的问世,正是这一系列举措的细化。我们有理由相信,念好“退市经”的创业板,将为中国股市开辟一片“以退为进”的新天地。

尤为引人注目的是,深交所明确指出,“不支持暂停上市的公司通过借壳实现恢复上市。”A股主板特有的“壳资源”一词,在创业板将再无用武之地。业内人士认为,新规的出台,将加大对投机炒作行为的威慑力度,同时也有利于价值投资理念的深化。但也有投资者认为借壳创业板公司有路通。

【结语】创业板退市制度的推出也被视为是退市制度改革的探路者,包括主板市场在内的A股退市制度改革也被市场寄予了更多期待。从方案来看,A股此前频频出现的“乌鸡变凤凰”在创业板难以再现。而作为探路者,创业板的退市制度也将为主板退市制度的改革积累经验。[评论]