ÀÀÀÀæåÇÇØç¯Íòæéº28¥Ø¿¨ùƒêˆþúèüòÅØåâÇȘ°˜á¥üøüµƒëàÓƯùÌÅöÀÈ100ÑÁ¥Ø¿¨ùƒòøâÿöíÆÅçáäšê¢°˜á¥æò§ÞÆû냢¯ÆúȘíãòúÇÇØç¯Íçá°è°Êñ°áíÀÈÇÇØç¯ÍÇÆëÑæòíÔòøøÅÑÁáûæÔçá515ØÖåˆÈ˜óª§þýÂöÇýºèºä¨ÇµçáÅÏØÌÀÈù■ûúåÖæò݃òÅ°ÀÑçêùØ£àΤµÈ˜ÆŧƧ■80%çá°˜á¥æò§ÞÆøØåᥥ₤æò§Þæ´£Ïçáû«ØÍȘ£·óðù«ÝðüÁçáñ§ò§È˜À¯äèÀÝ£ÄêùؽÅÅø¡Ñ´íù£Ï°åâ«üÂȘíãüåà£ÆŠèÒêÂÇÇØç¯Íçá°¾øåÝ°çâѽ°ÜÀÈëÑæòíÔý£§«ØˆöòȤëÑæòíÔíãñïÀ¯¤þ¯ÛÀÝȘÇÇØç¯Íòúñþ£Ã¿¥¡¤ÀÙÀÙ[çУ¼§½àŠë½ÆîóâôÜ]

ÀÀÀÀöˆ§½Ø£ý§¿ÌñÑÇÇØç¯ÍèüòÅ¿¨ùƒá¥¥₤æò§ÞÆàóðòú°˜á¥æò§Þçáò¿Æû¤ë¿ÉâÚȘäáÔèüòÅ¿¨ùƒá¥¥₤æò§Þçá¯ýà¨Åå¤ëò¿ÆûÅÏôòȘÝÈ£ÊëÑæòíÔçáà´Ø̤ëèüòÅ¿¨ùƒçáâ«ØÌȘèŸÜÖøÊà₤§£ØæùªñÂý¥ÀÑÇÇØç¯ÍÅéüÂé«ôÑØçöþÝ¡ë■ô¥çÖ1¤éÀˆÀˆ°˜á¥æò§Þò¿ÆûÀñÀÈ

ÀÀÀÀÝ¡ë■ô¥Ñå°˜á¥æò§ÞçáÆûëƒæ—°—êùîü¡þüßøóȘú¢ç¼°˜á¥æò§ÞÆÎçÝÆûÆÖ¿¨ùƒø¼ÆˆØçöþȘý£çûÆûÆÖ¢ˆí¿øÊà₤ëÑæòÀÂö₤ëÅâÚýóÀÂîÉèºóñëÑæòÀÂÇÇØçëÑæòçà¡ÔñÓüíëÑæòØ奯öˆù«àùäÿˋýóöþæòøºçàÈ£ÑåÆÖ°˜á¥æò§ÞÆûÆÖÆâƒûý¿°ðê¼Ñ₤æò§Þ¤ë¿Õ£¿Ø½ÅÅÇ«¢Ÿçá§ÞџȘ¿ÌÑ´û¢òÛѱ¡—åôáÖâÜ¥óý£çû°˜¿»°˜á¥æò§ÞæÉÑŸçá20%Șë˜òÝåÖèµØÕ°äÅ·èü؈úµ¡ûØÕ¯¡àÀçûÑÙòô£Ãà¨äÍÑÙòôçáà»ñøøÛѱØåèü¤ëà¨äÍÑâêÂÑÙòôë˜ØãȘúØÝÈ¥—£º¿¿û¼àñÝÚòƒë˜ØãÀÈ

ÀÀÀÀÝ¡ë■ô¥ØˆúµèüòÅ¿¨ùƒåÖᥥ₤æò§Þç§íò¤µ6¡—åôáÖȘúÅò硪ƒï¿¨ùƒçáñÂí¿¿Ì£Û¥¯òç¥òèºýºƒÙƈÅÒúµÈ˜ëæèó¯ýéé°˜á¥æò§Þçáò¿Æû¥ó£ÛÀÈ[üõü¡]

ÀÀÀÀ§Äøê9åô2àíȘ117¥ØÇÇØç¯ÍèüòÅ¿¨ùƒòæñÂåÊ¥óᥥ₤æò§Þ¤ü¥ó269.84ØÖåˆÈ˜òç¥òᥥ₤æò§Þƒ£ÑŸ784.64ØÖåˆÈ˜°˜á¥æò§Þ¿ý¥ó514.79ØÖåˆÈ˜°˜á¥æò§ÞòúåÊ¥óᥥ₤æò§Þçá1.91ÝÑÀÈ󧃪û¢¥Ø¿¨ùƒá¥¥₤æò§Þƒ£ÑŸ6.71ØÖåˆÈ˜°˜á¥æò§Þ4.40ØÖåˆÀÈ

ÀÀÀÀÇƯŠáõÝ´ÅéüÂâÇ¢ÇȘá¢ú¯ƒ½ÇµÑÁò»ÇÇØç¯Í°˜á¥æò§ÞèÅöÇíØç§àËü·ÀÈѽأÅˋ¿¨ùƒåÖ¯ýéé°˜á¥æò§Þò¿ÆûòÝȘäð—êùÆâƒûý¿°ðê¼Ñ₤æò§ÞÀ¿¤ô·ñ¢ýºçàÝËòÉòÅ°ÀíªØÕçáñ§¯¡ÀÈ

ÀÀÀÀñøö—àùò¢ø¡°—ȘÆèÆÖ¤õ¿ÜƒÙ¥ûÅöòóçáƯüš¤ë¡¼¥Ø¿¨ùƒùªÇÎÅÅØçý£ë˜È˜ÇÇØç¯Í¿¨ùƒá¥¥₤æò§Þò¿ÆûÅÏôòý£¡ÔçáåÙØ·¡¼ØšÈ˜ç¨òúÆÅØ£çÐòúÝà§üàñÑ´çáȤᥥ₤æò§Þò¿ÆûÅÏôòý£¡Ô§¨¤Éǵ°äÑàèüøóå¥ÇÇØç¯ÍØ祴°øŽ¡Ôå—°ÊÀÈ

ò»ƒïâÇåÇȤâÚýóøÉÝ´£º¿¿ëÑæòíÔò»ƒïøÅÅá

ÀÀÀÀ115.9ØÖàËü·Øîû¼çá°˜á¥æò§ÞíÌí»ÆûåÖçÑàÅèüçáȘø£ÆÅÆûÆÖüŸá¢ëÑæò¤ëý¿¤âˋíéçá53.8ØÖåˆÈ˜í¥459ØÖ°˜á¥æò§Þçá11.7%ÀÈ38.9ØÖëÑàŠüŸá¢ëÑæòȘ27¥Ø¿¨ùƒ¿ýäð—32¡—üŸá¢ÀÈØé¤ÑçáòúȘíã32¡—üŸá¢øÅȘÅôüòçáëÑæòüŸá¢ý£ÑÁ.ƒïâÚýóøÉÝ´ë°¥óȘèüò—27¥ØÆÅëÑæòüŸá¢çῨùƒøÅȘÆÅ18¥Ø¤ü¥ó6.37ØÖ°˜á¥æò§ÞÇÌåÖæò§Þøû££úÕ¢—ÀÈ[üõü¡]

ÀÀÀÀåÖ103¥Ø°˜á¥çáÇÇØç¯Í¿¨ùƒøÅȘ26¥ØîÀåþ§¨°˜á¥æò§ÞÆûÆÖâˋíéæ奤çá¯Ìë¥È˜èÌ¥¯çáæò§Þ¡ÔÇÿ15.5ØÖøÛÑÁÀÈóðøÅȘ¯ÛÑ«îÜ¢óÀÂèþøïäˋå⧽ÅÅêùçÄä¤ò§âˋíéÈ£âˋíéùìÑà柢šçáçÝò»¥ˆñÍéˋ£ºÈ££¿ÆÅØ£Åˋ¿¨ùƒ¡■ƒÔدÅáȘá¢Ýõý£¿ãø£òúåÖøÅ¿ºáÖçÄȘøÛú¯çáèþøïäˋåâòí¿¤Çµê˜£ˆÅéƒëàûàùÅÃç§êùÇùöÑçâÀÈâÑ訿ãÝõë˜îªØýòúÀÈ[üõü¡]

ÀÀÀÀÇÇØç¯ÍòÅ°À彃Ùçáñø¤š¢þ°Ýàûý£èìëÑæòíÔ¥úØðÆäÅôÀÈà£Ñ½òÝ¡¶¯ŠáõȘíã¡—ñø¤š¢þ°Ýƒëî¡ù쥾ëùÀȧÄøê8åô31àíȘê§òÅ¿ý¥óÆÅ113¥Ø¿¨ùƒ¿èóÝåÖÇÇØç¯ÍòÅ°À§£ØæȘѽåÖøÅÝ´øÅ¿¨ý¥êùáãñø¤šñ§¯¡çῨùƒø£ÆÅú½ú½7¥ØȘñø¤šôòø£ÆÅ6.2%Șѽóð°˜á¥æò§ÞÇÿ568.09ØÖåˆÀÈ[üõü¡]

ÀÀÀÀ10¥Ø¿¨ùƒ¤ü¥ó°˜á¥138ØÖȘí¥êù459ØÖ°˜á¥æò§Þçá30%ȘأÑà°èöˆòÅ°Àøùòø¢èààçáû¼ÅúÀÈù■ûúñøÝÞòú¿ºûþ¥¥ò¾ÀÂÝäùÛåÇÀ¯ô¢ù¿èñïÀÂáüÑ¥çÓåÇÀÂò»ôŠòÆîÑÀÂèþøïäˋåâÀ¢çøËØˋØçÀÂë·¯ŸÇÿÀÂÅôǵÅôýá¤ëѨñ§ýó¡£ÀÈ[üõü¡]

¿ºêˆùÛýº¥¡¤¾é—ç§êù20%çáçæüÔÀÈÀÑÝ¡ë■ô¥çÖ1¤éÀñ¿ÌѴȘ°˜á¥æò§ÞÆûÆÖÆâƒûý¿°ðê¼Ñ₤æò§Þ¤ë¿Õ£¿Ø½ÅÅÇ«¢Ÿçá§ÞџȘû¢òÛѱ¡—åôáÖâÜ¥óý£çû°˜¿»°˜á¥æò§ÞæÉÑŸçá20%Șѽ¿ºêˆùÛýºçáíãØ£ò»æøØîƒÙÇÿç§êù19.92%ÀÈ

æŸýóǵó½ÇøçáçÝò»èþøïäˋåâȘ°˜á¥æò§Þ°˜¿»13ØÖåˆÈ˜Æû4.21ØÖ刿¤ô·êùö£ÆÖ°₤î¶ú½çáÝÝ°§òææªÇµüû¿ý16ýÐçáñ¢ýºÆûÆÖ¯š¿¨ÀÈѽä§ôñíÔÆû5400ë·åˆ¿¤ô·ñ¢ýºÈ˜¤ü¥ó£´ñî6600ë·åˆÀÈ

2009áõ11åô3àíȘØÖö°ÿÛáÉ¥ó£ÛÆûᥥ₤æò§Þøû££À¯åÓüàØîƒÙëÑàŠø¼ÆˆØçöþçáæå°ÿæò§ÞÀÝȘë˜òÝȘåÖ¡û¿¨ùƒá¥¥₤æò§ÞèÅöÇôðòçøÛú¯È˜ƒëúâüàØ£ý§üàÑ₤Æû°˜á¥æò§ÞëÑæòø¼ØçÀÈøÛ¤µÈ˜óðù«¿¨ùƒØýñæñæÅÏñôÀÈ

æ¼öˆÇÇØç¯ÍçÖùáǵ°˜á¥ë¾È˜áüÑ¥çÓåÇòøöí14.45ØÖ到˜á¥æò§ÞȘ°˜á¥ôò¡ÔÇÿ277%ÀÈç¨óð£´úÛñ§ò§àÇØš°ÈÝÈòÄÀÈ10ØÖåˆà¨ý¢ØåÑ´óÖçáÅöò§ÇÌàŠØ½ÅÅÀÈó𣿢ŸÀÂÇÌ¢Ÿ¤ü¥óí¥Æûêù14.45ØÖ到˜á¥æò§Þçá89.15%ȘåÖÇÇØç¯Í¿¨ùƒøÅÝàâ»æŸ¡ÔÀÈ

àÓ¿«¯Çíí°˜á¥§ÞÑŸý¢ñøÀ¯ØçáÖ8%ÈÙ15%çáÝÈ¥—ñîÆûÀÝ¥óùÐȘ103¥ØÇÇØç¯Í¿¨ùƒ459ØÖ°˜á¥æò§Þ¯ÇæŸçë8%çáÑŸëãòíñîôòâÇùÐȘ42¥Øà₤èäØ·öˆ°˜á¥459ØÖѽå—òíêù36.73ØÖåˆÀÈѽÇÇØç¯Í42¥Øà₤èäæÉÝÈ¥—ñîòíàŠöˆ39ØÖåˆÈ˜ØýƒëòúùçȘà₤èäåÖÇÇØç¯Í85.96%çáÝÈñîòíàŠÈ˜âÇåÇÆÖ°˜á¥ÀÈ

ÀÀÀÀò»ƒï¤ÉúÍ°±çÄÝÚû¼È˜°˜á¥ý£§—§—¿Ä¤¾ÇÇØç¯Í¿¨ùƒçáâ«ØÌȘØý¿ÄüçæéÝÈ¥—à₤èäçá£þâ«È˜Ýüƒ¿È˜°˜á¥ýéòúÝÈ¥—ñîçáæŸÇµâÙÑ₤êÎÀÈçÝà₤èä85.96%çáÝÈ¥—ñîòíàŠÑ¥âÇæåÆÖ°˜á¥òÝȘà₤èä¤ë¿¨ùƒíƒç§êùØ£óÞÀÈ°˜á¥È˜°èöˆêù¿¨ùƒ¤ëà₤èäçá¿ýë˜â«ØÌéÎǽÀÈ[üõü¡]

á¢ú¯È˜à¨¿ºÆÅ106¥Øà₤èäȘ°åèüÇÇØç¯Ííã¢ÕäóèÛàãçáø£ÆÅ42¥ØÀÈóðøÅȘó§¯ýøÊà₤òúƒ½ÑåçáÀ¯ÇÇØç¯Íà₤èäøÛë¾ÀÝÀÈ103¥ØÇÇØç¯Í¿¨ùƒøÅȘÆÅ17¥ØòúÆèó§¯ýøÊà₤ÝÈ¥—ÀÈ

ÀÀÀÀѽ¯ÇííÝÈ¥—üŸá¢°˜á¥§ÞÑŸééŷȘàåòúó§¯ýøÊà₤æŸø¾á¢ÀÈó§¯ýøÊà₤ÝÈ¥—ÇÇØç¯Í¿¨ùƒ17¥ØȘ¿ý¥ó°˜á¥76.68ØÖåˆÈ˜í¥ƒïÇÇØç¯ÍñïÑŸ16.50%ÀÈóª§þöˆø¿È˜¯Ç°˜á¥æò§Þ8%çáÑŸëãòíñîôòÝÈòÄ¿â¥óȘÝÈ¥—17¥Ø¿¨ùƒ°˜á¥76.68ØÖøêèìàûó§¯ýøÊà₤ÑÁòíêù6.13ØÖåˆÀÈ

[üõü¡]

æò§ÞñäþçáÇÇØç¯Í¿¨ùƒ¢ˆò¥æñúµ À¯úÃùèçáâ«ØÌÀÝȘ éæóºêùæåèÚÝõ¯þçá°è°ÊÅåÀÈѽæ¼öˆÝƒÆÎóÞ秥Áѧæ¼ÆûçáÝÈ¥—£º¿¿ûúȘØýåÖæåèÚÀ¯úÃùèçáâ«ØÌÀÝûÌú¯Ý£Ñ₤ØÀȘàÝö£óð݃ÆÎøÇÅÅçáÑåÇÇØç¯Í°˜á¥æò§Þçá°øŽѧç¥åÞàöÀÈíãÝ°¤µÈ˜òúÅÅØçâ«ØÌÆŠåÞàöøÛ¥ðçá°Íë£ÀÈ [üõü¡]

ÇÇØç¯Íçá°˜á¥æò§ÞöòäãȘÇÆÝÚûÌèü¢ÇâÇȘƊ¿¨ùƒæåèÚçá°è°ÊÅåàÝñÎØ奯üÁ¿Ä¥ÁѧíÔçáàÝö£ÆÅ¿ÄȘç¨ùïåÇѽèüȘ¢èØåñÂüøá¢ú¯A¿èòÅ°Àçá¿âøçäÍüçéÊúºýéòúóð¡ªÝƒåÙØ·ÀÈÀ¯40ÀÂ50ÝÑòÅÆ₤ôòçáÅôÅùýºØç¿èóÝùÌÝÐñÂȘѽأÅˋíÌí»ƒÔÆÅ¥ÜøççáǨë°ýºØç¿èóÝ¿âøçå·°ÊóÖéú£ýåÖ10ÝÑòÅÆ₤ôòØåüôȘíãø£áÉùçû¼á¢ú¯òÅ°Àçá¿âøçäÍü磚ôØÀÈÀÝØ£ö£Ý݃ˋ£ª§Þ¿¨ùƒçáëÑæòæÉ¥ÁàÓÇù¡ÅäƒçâÀÈ [üõü¡]

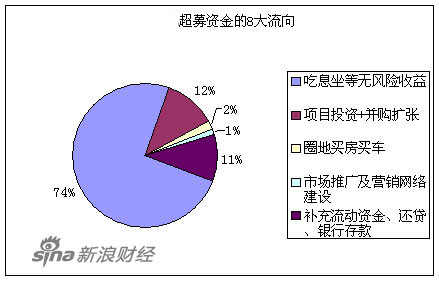

ÀÀÀÀÇÇØç¯ÍÇÆëÑæòíÔòøøÅÑÁáûæÔçá459ØÖåˆÈ˜ýÂû£ÆÅýºèºä¨ÇµçáèÓ£ÃÅÏØ̤ëƒÙ¥ûÅÏØÌÀÈæò݃òÅ°ÀÑçêùØ£àΤµÈ˜íã459ØÖøÄÅôØåᥥ₤æò§Þæ´£Ïçáû«ØÍȘ£·óðù«ÝðüÁçáñ§ò§È˜ƒ½Çµý¢ñøÆøäè£ÄêùؽÅÅíù£ÏÀÈíãÆŠëÑæòíÔøݧƯîúÛÇ̧½Ø½ÅÅýÂû£ÆÅ݃øòú½ÝÞÀÈ

ÀÀÀÀíãüåà£ÆŠÇÇØç¯Í݃èÚÝ£¡°ÆÒçáò¿û■¡þ¡þý£àŠÀÈÇÇØç¯Íçá°¾øåòúöˆÇºÝÚöÇâÇÅôÅùýºØçñ§ü·çáÇÇÅô¿¨ùƒäÿˋàÖæòó§ä´ÀÈç¨åÖ103¥Ø¿¨ùƒèüȘöØûú¢Çç§çá¡■ÑÁòúàÝñÎüŠñ´ÀÂàÝñÎ¥ÊúÕÀÂàÝñΤûüŸá¢ÀÂø¿ý§ý£ú¯çáÆäåˤëßüßöȘæéòçàûàùØé¤ÑÀÈ

ÀÀÀÀúÛâÇêùȘÇÇØã¤ëüŠñ´àÇ°ì°ìý£âÇȘíãòúÅÚÑÁÇÇØç¯Í¿¨ùƒçáÝ₤¯ÏÀÈåÖíØý£ç§¤ûüŸá¢È˜ÆøÝ£§«°Ç¿èÀÂüŠüµêΧƧ■¢ï§ÔòÝȘ¤ÉÑÁÇÇØç¯ÍçÖأ݃áÉñÇÆÎæåà£òú£ÄÝÉ¥ÊêØçáòÅ°Àƒ¤íªÈ˜á±å¡¯îúÛÇ̧½Ø½ÅÅȘöàæ½ç—ÆÐä´ÀÈ[üõü¡]

øÅ¿ºí±ñ´ÇµîÏñ´ÆŠƒÙ¥ûîŃ¢øÅÅáø¼àöê¾¥ëé¶ÝÚòƒÈ¤À¯°˜á¥æò§ÞƒëòúâùñîȘÆŤÉÑÁñÂí¿øÅçáóµØçÅÒ؈æò§ÞàÇçûý£ç§È˜ÇÇØç¯ÍèüòÅçáóµØç݃âÇñÂí¿ý£ÅÒ؈áúûÇÑÁæò§ÞȘàÇçûç§êùÑÁ°—Ø£ÝÑ£¿ÑÁçáæò§ÞÀÈíã¡—æò§Þçáò¿ÆûÅÏôòƒëý££Ã¤É¡ÔêùÀÈ¥Á¿ÉýÐÆΡû¢¥ôú¢Äøóá¥æò¿ÌáÈȘàÓ¿«ñÂÅťܡÔçᣯȘ¢èØ墥ôúèìñ¿èóÝò»ê¢ÀÈÀÝ[üõü¡]

ó§¯ýøÊà₤æÉýûîÎàìáõÝÚòƒÈ˜øÅÅÀ¯ÍåùÅÅ6áõȘƒÀ¿ÉòÝ¥ðý£°ÊȘç¨òúåÖëõèóÑÁýÐÇöæò݃òÅ°À§´èÒÀÂëóÑ₤æò݃òÅ°À¡á¡ÿÀ¯ÿøºøÅ¿ºƒÙ¥ûáùøêòâ§ÓƒÙ¥ûñÂí¿Ñ¥óÞç§øÄ؈æ¼ÆûÀÈä¡¥¯çÝú¯øÅÅÀ¯ÍçáÀ¯à»¡ÔÀÝöòäãȘù«§´ØÕȘÆΡûåÖÅô¿èñÂÅÅøÅØ»àŠÇÌê¢ñÂÅŧプæò§Þ°˜á¥öòäãÀÈ [üõü¡]

ö𤤢ó¥¥ÇµîϧÞàÖøÊà₤îŃ¢ùªùª°ÊÑÙçúÅôå·àüöˆÈ˜ÑåÆÖÇÇØç¯Í¿¨ùƒçá°˜á¥üøüµÈ˜ý£áɧ—§—ÇÆÅô¿èñÂÅÅç॥ò¾£ñ§Öî¯íØåÙطȘÇÆѽ¥áë«ÆÖÅô¿èñÂÅÅøóÑà¡á¡ÿÀ¯Ø£¡áêùøÛÀÝÀÈѽÆÎçÝÇÆ¡■èŸçáÀ¡■êÂäÍçáýÐûÌèü§ãƒ—öòäãȘóˋàÓ¥Æú¢Ñ忨ùƒñ´àùøöâڧÿ¿çáëõèóȘîü¡þôáÅÅ¿èѨǵ£ÃÑå°˜á¥æò§Þò¿ÆûçáòÖà´çàçàÀÈ [üõü¡]

ÀÀÀÀë¾òÄàòàüöˆÈ˜øÅ¿ºçáÇÇØç¯Í°—üøÇùüøüµÆÅóðÝÄà£Åå¤ë¤üâÚÅåÀÈç¨ñÂÅÅøóÑàÆÅöòäãȘÝÈ¥—àùë˜òÝÆøòú°ÅüºèäȘù«ûúüÈë«ñÂÅťܡÔÑÁᥥ₤æò§ÞȘíãîªù«ûúçûç§çá°ÅüºñîØý¡ÔÈ£î₤¥Ü£º¿¿¤ëÝÈ¥—àùÀ°ÅüºèäÆÅæéúÏù¢ë·ôóçá¿ÄüçÀÈ

ÀÀÀÀç¨ë¾òÄàòÝÚòƒÈ˜ÇÇØç¯Í°˜á¥æò§ÞòúåïòÝüøüµÈ˜ùÌæéÇÇØç¯ÍâˋàïØ奯íã¡—èüòÅóµØçåìàÖæòȘíãøøüøüµ£ÃøÞ§Ëü«òÏÀÈù«§´ØÕȘÇÇØç¯ÍóµØçèüòÅàÖæòØ£áõ¤µàÓñÂí¿ÅÒ؈åìàÖæòȘÆΡûÆÅøóÑàåòÅÚÀÈ

ÀÀÀÀñøö—àùò¢àüöˆÈ˜úÛâÇêùÇÇØã¤ëüŠñ´àÇ°ì°ìý£âÇȘíãòúÅÚÑÁÇÇØç¯Í¿¨ùƒçáÝ₤¯ÏÀÈøççûæÂØãçáòúȘÇÇØç¯Íý¿¤âˋíéçáààúÕØâ࣡ÔíúȘá¢ú¯14.9ØÖçáâˋíéùìÑࣿø£òú¢ˆò¥È˜çÝáÖèºÅåòÉç§üßøóȘëãîÆÅåâˋí駨°èöˆÑÁò»ÇÇØç¯Í¿¨ùƒçáçÖØ£îÀåþÀÈñøö—àùò¢°óȘÆÅØ£Åˋ¿¨ùƒØ姴èÒƈüºë½ôÓçáû«ØÍ£´úÛȘƒ¢óðòçøòȘòú旿СÌÀÂæ¯çÐûéûÌȘè¾øêòúô·ñ¢ô·°çȘƒëÇùäÃÅîëÑæòíÔæÂØãÀÈ

ÀÀÀÀêŸëÑæòíÔòÏë«çáòúȘÇÇØç¯ÍÇÆëÑæòíÔòøøÅÑÁáûæÔçá459ØÖåˆÈ˜ýÂû£ÆÅýºèºä¨ÇµçáèÓ£ÃÅÏØ̤ëƒÙ¥ûÅÏØÌÀÈæò݃òÅ°ÀÑçêùØ£àΤµÈ˜íã459ØÖøÄÅôØåᥥ₤æò§Þæ´£Ïçáû«ØÍȘ£·óðù«ÝðüÁçáñ§ò§È˜ƒ½Çµý¢ñøÆøäè£ÄêùؽÅÅíù£ÏÀÈ

ÀÀÀÀÆÅà₤èäƒïÇùàüöˆÈ˜íãüåà£ÆŠÇÇØç¯Í݃èÚÝ£¡°ÆÒçáò¿û■¡þ¡þý£àŠÀÈÇÇØç¯Íçá°¾øåòúöˆÇºÝÚöÇâÇÅôÅùýºØçñ§ü·çáÇÇÅô¿¨ùƒäÿˋàÖæòó§ä´ÀÈç¨åÖ103¥Ø¿¨ùƒøÅȘ¡■ÑÁòúàÝñÎüŠñ´ÀÂàÝñÎ¥ÊúÕÀÂàÝñΤûüŸá¢ÀÂø¿ý§ý£ú¯çáÆäåˤëßüßöȘæéòçàûàùØé¤ÑÀÈ

ÀÀÀÀØ£ö£Ý݃ˋà₤èäëÑÅÅàùò¢óòö—ȤùÌæéÇÇØç¯Í¡Ô°˜á¥°—üøȘý¢ñøÝÈ¥—£º¿¿åÖ¿äÑ´òíñîÝàâ»çᣪÇÀèüȘ嗥Æêù¡ÀÑ₤òíñîÝàâ»ÀÈ°ÅüºòíàŠ¡ÀÑ₤ý¢ñøÆŠ°˜á¥§ÞÑŸ¿Ø¿°È˜ý¢ñø£º¿¿Ñå°˜á¥æò§Þý¢ñøòíàÀ5%øê8%çá°ÅüºñîÀÈ

ÀÀÀÀ°»êù£º¿¿çá£þØÌøÛëãȘæ¼öˆèüòÅ¿Ä¥■üàèºçáÝÈ¥—àùØýòúíãøø°˜á¥üøüµçáëóòøÀÈÇùëãȘ°øŽѧç¥çá¡ÑñîáÈò§Øýç¥øôêùÝÈ¥—£º¿¿ÑåÇÇØç¯Í¿¨ùƒ°˜á¥æò§Þ¤µÅ½¥Áѧçá¢í¯æÀÈ