原标题:天风固收:2020年有哪些城投信用资质有所上调? 来源:固收彬法

站在2020年底这一时点,我们对今年以来信用资质有所上调的城投平台进行梳理,其呈现何种特征?并由此进一步展望2021,有哪些可能触发资质提升的因素值得我们关注?

2020年以来,随着再融资环境的宽松以及各地平台整合的进一步推进(包括清理小平台整合装入核心主平台),均有助于城投平台的外部评级提升,对应可以看到截止 2020.12.25共有162家城投平台评级有所提升(剔除了被多家评级公司共同调整),仅评级展望有所提升的平台则有两家。

通过对 2020 年162个评级上调主体的调整原因进行梳理分析:可以发现,区域经济财政实力的稳步增长(这其中便涉及支柱产业的稳步发展以及新兴产业的入驻)、地方政府支持力度较大(财政注资、资产注入深化整合转型)、债务结构的有序调整以及融资成本的有效降低使其短期偿债压力降低、以及拥有区域内核心优质土地资产等方面因素均是使其上调评级的重要推动力。

总体而言,2020年年城投外部评级由 AA 提升至 AA+多集中在两类区域:(1)综合实力较强省市的区县主平台(比如说江浙区县,新昌、嵊州、徐州经开区的主平台等,多一般预算收入接近或超过50亿)以及债务水平中游省份经济发展实力相对较弱地级市的核心主平台(多在2000-3000亿经济体量),这一定程度上也体现了在过去几年中平台的整合转型不断深化,对区域内小平台进行清理分类划转到主平台下,区域资源的集中使其信用资质得到提升进而外评相应调高,未来这一趋势或仍将继续(平台整合仍在从形和实两个层面逐步深化,可以积极关注年内山东、陕西、江西等地出台的措辞详细的平台整合文件)。而 AA+提升到 AAA 多集中在经济实力较强或是全国中游水平省会或是省内较强地市的主平台(多在5000亿经济体量以上,当然也有像上饶投控这样整合囊括区域内平台的 AAA大集团)。

当然,外评的调升并不绝对意味着市场认可度的提升(即并不对应估值以及隐含评级的锚定调整,并且还涉及不同评级公司给与评级提升的市场认可度差异),并且平台发生趋势性变好亦可能发生在评级调升之前(对应有隐含评级调升)。故而我们进一步观察年内中债隐含评级调升的平台,可以发现:仅3家平台年内同时外部评级得到提升(这三家均涉及重大资产重整,区域重要性提升明显,对此资本市场反应迅速),其余多是以往年份外部评级就以及提升或是外评还暂时未调升。

因此,展望2021年,或存在趋势性改善的平台一方面其所属区域在过去的发展中产业塑造稳健增长,另一方面涉及地方政府资本金注入以及重大资产划入的平台资质将得到提升并且会快速反应到资本市场。

2020年有哪些城投信用资质有所上调?

2020年受疫情冲击,地方政府财政压力增大,然在政策的边际宽松之下城投各评级净融资水平进一步提升,平台外部融资情况显著改善,整体政策环境确更为利好城投。站在2020年底这一时点,我们对今年以来信用资质有所上调的城投平台进行梳理,其呈现何种特征?并由此进一步展望2021,有哪些可能触发资质提升的因素值得我们关注?

首先,我们从2020年内主体外部评级提升的主体入手来看:

1、2020年内城投主体外部评级哪些有提升?

2020年以来,随着再融资环境的宽松以及各地平台整合的进一步推进(包括清理小平台整合装入核心主平台),均有助于城投平台的外部评级提升,对应可以看到截止2020.12.25共有162家城投平台评级有所提升(剔除了被多家评级公司共同调整),仅评级展望有所提升的平台则有两家。

注:展望调升指跟踪评级当中主体评级维持不变但评级展望调升,而主体评级提高时评级展望可以保持不变也可以同时得到提升(这部分并未归类到展望调升当中)

其中结构性上有何特征?

延续此前几年的特征:2020并未出现跨等级上调评级,且仍以评级AA调升到AA+主体占比为多(占比达到61.94%,且较2019年有明显提升),而评级从AA-调升到AA以及AA+调升到AAA的主体数量较此前较为平稳。

从省份分布来看,2020年评级调升的平台仍集中在江苏、浙江、山东、安徽、四川、河南、广东、江西、湖南等省份,其多是经济财政实力整体较强、中游及中游偏上且平台较多、发债较为活跃的区域,一方面受益于所属区域经济财政实力逐步提升迈入评级提升的门槛,另一方面受所属区域平台整合加速推进,整合后的大平台信用资质提升助力外评提升。

而从行政层级来看:2020年评级提高的城投平台仍以市本级以及区县级为主,并且市本级(包括直辖市区)主体评级调升在2020年较过去两年有明显提升;此外各类国家级园区平台和省级平台提高的数量相近。

从不同评级公司给与评级调升的层面来看:相较过去两年,2020年城投外部评级提升的数量明显提升主要是大公国际、中证鹏元资信以及东方金城给与的评级提升,其中又以由AA提升到AA+为主,相对来说这几家评级公司的市场认可度弱一些,而中诚信国际以及联合资信过去几年给与评级调升的平台数量较为平稳。

进一步,聚焦2020年来看:

评级调高的城投评级主要分布在江苏、浙江、山东、安徽、四川、河南、广东、江西、湖南等省份,具体细分上调前主体评级以及行政层级来看:

1) 江苏平台评级调高主要集中在AA调升到AA+(多集中在南京、南通、常州、无锡、扬州、泰州、徐州的区县级以及国家级园区主平台当中),而AA+调升到AAA则主要集中在南通沿海开发、常高新、南京江宁城建、南京江北新区、南通经开区、无锡太湖新城、盐城城资、扬州城建、徐州交通等实力较强地市本级主平台当中;

2) 浙江亦是主体评级从AA调升到AA+的区县级平台为多(集中在杭州的区县、湖州长兴、宁波的区县、丽水城建、衢州交通、温州鹿城和鸥海、绍兴的新昌及嵊州的主平台),而AA+调整至AAA则分布在杭州余杭、湖州城投、绍兴交通、温州城投等主体;

3) 山东评级调升的平台以山东机场(省级平台)、济南高新控股以及青岛西海岸发展和青岛金融控股这类实力较强城市优质平台为主(评级调升至AAA);

4) 安徽则有较多区县平台主体评级从AA-调升至AA(主要是滁州、亳州、马鞍山的区县平台);此外则是主体评级从AA调升至AA+的宿州城投、安庆城投、六安城建等安徽经济实力较弱的地级市主平台(经过多年的整合转型运作,整体资产规模也有所突破进而提升AA+,其实江西、湖北、湖南等省份这一类城市的主平台多是如此);

5) 四川主体评级从AA调高至AA+主要集中在成都成华、金牛、双流以及成都经开等优质区主体(区县级一般预算基本在50亿以上);另外则是达州投资、德阳发展、乐山国资、凉山发展等主平台中(经济体量2000-3000亿间,核心主平台经资产注入和整合后成为城市主要运营商,资产规模基本在500亿以上)。而AA+调升至AAA则集中在省级平台当中

6) 河南主体评级由AA提升至AA+主要集中在焦作投资、开封发展、商丘发展、驻马店城乡等经济实力中游城市的市本级核心平台以及郑州新郑新区主建设平台;而由AA+提升到AAA则主要集中在定位较高的港区主平台郑州航空港兴港投资以及省级平台中原高速以及河南铁投当中;

7) 江西主体评级提升主要集中在AA调升至AA+且以省内经济实力中游级中游偏下城市市本级平台为主(宜春交通、吉安城投、鹰潭国资);而AA+进一步提升AAA则是南昌城建;

8) 湖南省主体评级调升主要集中在AA调高至AA+(长沙的岳麓区、雨花区、望城区、宁乡市等区县平台以及衡阳弘湘国投);AA+调升至AAA则为目前合并到长沙城投板块下的长沙先导(资质较优,目前公司匹配的资源亦较优,是湘江新区主体部分一块优质区域土地的整理开发);

9) 福建则有龙岩汇金以及宁德交通从AA提升至AA+,福州城建以及漳州九龙江等实力较强区域核心主平台调升至AAA;

10) 天津则有西青开发总公司以及津南城建外评提升至AA+。

通过对2020年162个评级上调主体的调整原因进行梳理分析:可以发现,区域经济财政实力的稳步增长(这其中便涉及支柱产业的稳步发展以及新兴产业的入驻)、地方政府支持力度较大(财政注资、资产注入深化整合转型)、债务结构的有序调整以及融资成本的有效降低使其短期偿债压力降低、以及拥有区域内核心优质土地资产等方面因素均是使其上调评级的重要推动力。

总体而言,2020年年城投外部评级由AA提升至AA+多集中在两类区域:(1)综合实力较强省市的区县主平台(比如说江浙区县,新昌、嵊州、徐州经开区的主平台等,多一般预算收入接近或超过50亿)以及债务水平中游省份经济发展实力相对较弱地级市的核心主平台(多在2000-3000亿经济体量),这一定程度上也体现了在过去几年中平台的整合转型不断深化,对区域内小平台进行清理分类划转到主平台下,区域资源的集中使其信用资质得到提升进而外评相应调高,未来这一趋势或仍将继续(平台整合仍在从形和实两个层面逐步深化,可以积极关注年内山东、陕西、江西等地出台的措辞详细的平台整合文件)。而AA+提升到AAA多集中在经济实力较强或是全国中游水平省会或是省内较强地市的主平台(多在5000亿经济体量以上,当然也有像上饶投控这样整合囊括区域内平台的AAA大集团)。

注(年内各省平台整合相关政策文件):2020.02.17,山东省财政厅等4部门出台《关于推进政府融资平台公司市场化转型发展的意见》(鲁财债[2020]17号),重点围绕剥离政府融资职能、增强“造血”功能、消化存量债务三大目标,提出了12条具体措施,力争用3-5年时间逐步完成融资平台市场化转型任务;

2020.9.4,山东济宁根据省政府及省财政厅等4部门出台的《关于推进政府融资平台公司市场化转型发展的意见》(鲁财信[2020]17号),针对各市县区人民政府、济宁高新区、太白湖新区、济宁经开区、曲阜文化建设示范区管委会进一步明确:“就防范化解隐性债务风险、剥离融资平台公司政府融资职能、增强平台公司“造血”功能有序消化存量隐性债务等方面进行相关阐述,并明确提到用3-5年时间逐步建立起融资平台自负盈亏、自主经营的市场化运营模式,全面完成平台市场化转型任务。”

2020.07.01,《江西省进一步推进企业直接融资行动方案》中指出,要“支持省国控公司、上饶城投、赣发投等省、市属国有资本运营公司进一步提升资产规模、整合优质业务板块,巩固提升融资优势,主导或参与市场资本运作,重点鼓励南昌、九江、赣州、宜春、上饶等市县政府及国资监管机构,重组整合现有政府投融资平台,优化资产质量、增强资本实力、提升信用等级,借助直接融资推动地方经济社会加快发展”。

2020.10.19,陕西省发展改革委员会、陕西省财政厅印发《关于加快市县融资平台公司整合升级推动市场化融资的意见》,也提出:“有序推动市县政府性债务化解,加快融资平台公司市场化转型,进一步提升市场化投融资能力,原则上每个市(区)打造一个总资产500亿元级以上综合性国有资本运营集团,每个县(区)打造一个总资产50亿元级以上综合性国有资本运营公司(对陕南地区,市级平台资产规模为200亿级,县级平台资产规模为20亿级)。

当然,外评的调升并不绝对意味着市场认可度的提升(即并不对应估值以及隐含评级的锚定调整,并且还涉及不同评级公司给与评级提升的市场认可度差异,今年以来如大公、东方金城等市场认可偏低的评级公司调升城投评级数量明显提升),并且平台发生趋势性变好亦可能发生在外部评级调升之前(对应有隐含评级调升)。故而我们进一步观察年内中债隐含评级调升的平台,其有何特征?

2. 2020年内哪些城投隐含评级有所提升?

可以看到,2020年内共有92家平台中债隐含评级有所提升,其中隐含评级从AA-提升至AA(2)的平台最多(也是市场最为关注和寻求挖掘的有明显边际改善的平台),达到52家;此外AA(2)提升至AA亦是重点关注,有19家;而从AA提升至AA+以及AA+提升至AAA的平台分别有13家和6家(多是省级以及省会城市的优质核心平台)。

另外,年内隐含评级调升的平台当中,有3家平台涉及2020年内主体评级调升,而其余89家平台在年内并未涉及主体外部评级调升(一部分在以前年度外部主体评级便已提升,另一部分则目前仍保持原有主体外部评级)。

进一步对这家三年内主体评级抬升的同时中债隐含评级也提升的平台(资本市场对此有积极正面的反应)进行详细分析可以看到,其均是产业区位相对较优区域平台受益于政府进一步注资或资产划转从而提升公司整体规模实力,对此也较快反应到资本市场上,具体来看:

(1) 宜兴经开区投发:首先无锡宜兴是百强县前十(紫砂泥很有名),2019年GDP1770亿,其中宜兴经开区占到了685.1亿(经济产业实力较强),而宜兴经开区投发是园区内唯一主建设平台(业务囊括土地整理、安置房以及基础设施建设),此前2019年末管委会就将评估价值25.12亿的商业房产划入公司(使其资本公积同比增长49.86%至75.5亿),与此同时开发区管委会货币增资10亿,于2020.6.30前办理完毕,整体公司资本实力得到大幅提升;即经济产业较优区域核心平台进一步得到管委会资金以及注资支持,外评提升的同时、或是市场已提前开始反应,隐含评级调升。

(2) 浙江瓯海城市建设投资集团有限公司:根据2020.10.19发布的《浙江瓯海城市建设投资集团有限公司》关于无偿划入子公司的公告》:2020年6月,温州市瓯海区人民政府国资监督管理办公室觉得将瓯海建设、瓯海旅投、瓯海新城、瓯海铁投等四家公司无偿划转给瓯海城投,截止2020.8.17四家公司的工商变更已经完成,自此瓯海城投成为了区内范围最广、资产规模雄厚的主平台,外部评级上调,优质区域对应于该类重点资产划转重整,资本市场反应迅速,对应隐含评级相应调整。

(3) 浙江长兴金融控股集团有限公司:长兴金控是长兴县“4+3”平台架构中前一个“4”其中之一(其余是长兴交投、长兴城投、长兴文旅),其主要是作为国有企业投资、管理和经营的产投平台,另外的“3”则是南太湖、环太湖以及长兴经开三家园区平台。首先长兴县2019年GDP693.28亿,纺织、水泥以及电池制造等传统支柱产业稳步发展,吉利、龙之梦等大项目也有入驻,区位优势叠加产业基础整体实力不逊;其次公司本身层面:2019年受益于政府债务置换转增资本公积(提升5.8亿);2020年长兴县财政局和长兴县国资办通过增资、股权划转和产业基金拨付继续给与长兴金控以支持,资本实力大幅提升(实收资本以及资本公积在2020年半年报较2019年底提升21.68亿)。

而对于其他年内并未调升外部评级但隐含评级有提升的平台,有以下几类:

(1) 隐含评级从AA+提升至AAA,这类主体外部评级多本身就已是AAA优质主体,在本身产业经济实力较强的区域进一步稳步提升的同时平台自身得到政府更大程度的资源倾斜使其规模实力愈发变强,基本是如合肥建投、杭州城建、广州交通、江苏交通等主体;

以合肥建投为例:其作为合肥市最核心的平台,业务囊括了合肥市基础设施建设(包括道路桥梁、铁路、土地整理等)、公共事业管理(公交、水务燃气、百货商超等民生项目)以及重大产业项目投资(比如新能源产业投资、半导体项目等),合肥在这几年的产业投资发展较为成功,构建了以战略新兴高新技术产业为主导的先进制造业体系(汽车及零部件、装备制造、家用电器、食品及农副产品加工、平板显示及电子信息、光伏及新能源为合肥市六大工业主导产业),随着京东方 8.5 代线和 10.5代线、联宝电子、晶合 12 吋晶圆、长安汽车、TCL冰洗、通威太阳能、江汽蔚来、维信诺第六代柔性显示等一批重大项目陆续建设或投产,合肥高新技术产业产值占比超过50%,而合肥产业发展的路途上,合肥建投成为了一家战略引领平台,对芯片、半导体及新能源等产业投入较大,而这相应得到了政府极力支持,从其资本注入以及财政补贴的规模可以看到,故而其信用资质进一步提升。

(2) 隐含评级从AA调升至AA+,比如福州建发、长沙先导、湖北长江产投、成都高新投、杭州高新这一类主体:一方面是因区域优势以及平台自身经营发展越来越好叠加政府新增项目政策倾斜使得本身信用资质提升(或是直接注资、或是划转优质资产注入),另一方面则也受整体市场带动。

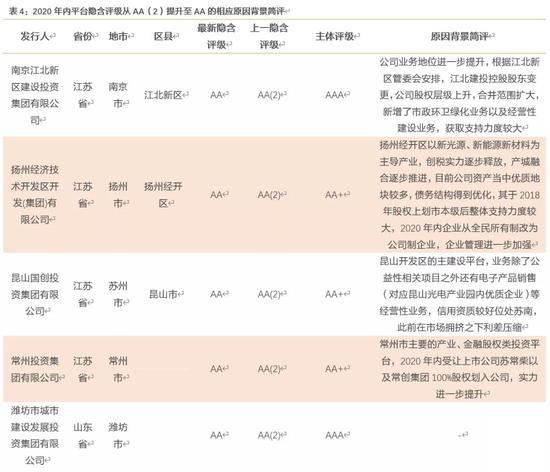

(3) 隐含评级从AA(2)提升至AA:这一类主体是市场中位水平,关注度亦较高,但其主体本身多是中等及偏上水平(主体评级在AA+及AAA),今年像扬州经开总公司、江北建投(其是股权上划从而层级变高了)、常州投资集团、昆山国控、乐清国资这类主体均在区域资源倾斜支持下逐步改善。具体来看:

(4) 隐含评级从AA-调升至AA(2):这类主体也是市场如要下沉会着重关注的平台,这当中大部分主体外部评级还未提升,其趋势性改善更多来自区域发展定位(这是基础)以及平台本身体量实力提升(这一点是升华)两者共同作用于资本市场:1)这其中像淮北建投、黄石交通、随州城建、达州投资、景德镇城建等实力偏弱地市平台资产端较为纯净,在区域进一步整合统筹之下加大了对核心主平台的注资以及资产划入,另外在今年融资环境宽松之下优化调整自身融资结构以及降低融资成本从而得到边际改善;另外则是如宜春创业、扬州盛裕投资等地市内国家级园区主体在产业创税逐步释放、平台资产体量逐步提升之下主体信用资质市场认可度在提升。具体来看:

2)而像长沙雨花经开、常州钟楼新城、江苏中关村科技产业园投控集团、宜春创业、温州瓯海新城以及浙江滨海新区这一类整体产业实力还不错的园区平台,其在园区税收逐步释放,产城融合逐步推进后平台也一定程度进入收获期,叠加在再融资环境好的状体下债务端得到优化,其资质有所提升;另外则是像浙江新昌投资集团、浙江嵊州投控、浙江安吉国控等较强省份的偏尾部区县(发展中规中矩,平台业务也较为纯粹,市场关注度并不那么高),受益于区域内整合成为一家大平台并实质归口管控后大平台资质明显提升。具体来看:

3. 未来哪类平台存在趋势性改善需要重点关注?

尽管外部评级调升并不意味着平台未来一定存在趋势性改善且能进一步反应到资本市场,但外评提升是有其重要意义的(首先外评提升有一定的指标要求,另外资本市场对其参与的广度在提升),因此我们可以首先关注年内外部评级调升的城投平台,持续关注其整合注入资产的统筹规划运作情况、债务结构融资成本的变化以及未来区域内经济产业实力的提升、土地市场景气度保持甚至有所提升等助力因素。

另一方面,则是关注明年有哪些平台可能会涉及外部评级调升?

这其中可以分类着重关注跟踪:(1)可能从AA提升到AA+的平台:一方面是经济产业实力较强省市的园区或者区级平台(一般预算收入或在30-50亿之间,平台本身也在政府支持下资产规模以及资本金不断在提升),另一方面便是经济实力中游或偏下水平的省市的本级核心主平台(比如3000-5000亿经济体量城市的主平台,在经过过去几年整合转型发展到目前资产规模在500亿往上,但目前还是AA评级)。

(2)可能从AA+提升至AAA,这种主体通常资质较优,一般在经济产业实力较强(经济体量较大)的区域整合后的主平台才有实力得到提升,在存量AA+主体当中,首先从平台资产规模体量出发,结合区域经济债务水平进行评估后,地方政府若有进一步资产注入或是整合,进一步提升AAA的可能性会大一些。

4. 小结

站在2020年底这一时点,我们对今年以来信用资质有所上调的城投平台进行梳理,其呈现何种特征?并由此进一步展望2021,有哪些可能触发资质提升的因素值得我们关注?

2020年以来,随着再融资环境的宽松以及各地平台整合的进一步推进(包括清理小平台整合装入核心主平台),均有助于城投平台的外部评级提升,对应可以看到截止 2020.12.25共有162家城投平台评级有所提升(剔除了被多家评级公司共同调整),仅评级展望有所提升的平台则有两家。

通过对 2020 年162个评级上调主体的调整原因进行梳理分析:可以发现,区域经济财政实力的稳步增长(这其中便涉及支柱产业的稳步发展以及新兴产业的入驻)、地方政府支持力度较大(财政注资、资产注入深化整合转型)、债务结构的有序调整以及融资成本的有效降低使其短期偿债压力降低、以及拥有区域内核心优质土地资产等方面因素均是使其上调评级的重要推动力。

总体而言,2020年年城投外部评级由 AA 提升至 AA+多集中在两类区域:(1)综合实力较强省市的区县主平台(比如说江浙区县,新昌、嵊州、徐州经开区的主平台等,多一般预算收入接近或超过50亿)以及债务水平中游省份经济发展实力相对较弱地级市的核心主平台(多在2000-3000亿经济体量),这一定程度上也体现了在过去几年中平台的整合转型不断深化,对区域内小平台进行清理分类划转到主平台下,区域资源的集中使其信用资质得到提升进而外评相应调高,未来这一趋势或仍将继续(平台整合仍在从形和实两个层面逐步深化,可以积极关注年内山东、陕西、江西等地出台的措辞详细的平台整合文件)。而 AA+提升到 AAA 多集中在经济实力较强或是全国中游水平省会或是省内较强地市的主平台(多在5000亿经济体量以上,当然也有像上饶投控这样整合囊括区域内平台的 AAA大集团)。

当然,外评的调升并不绝对意味着市场认可度的提升(即并不对应估值以及隐含评级的锚定调整,并且还涉及不同评级公司给与评级提升的市场认可度差异),并且平台发生趋势性变好亦可能发生在评级调升之前(对应有隐含评级调升)。故而我们进一步观察年内中债隐含评级调升的平台,可以发现:仅3家平台年内同时外部评级得到提升(这三家均涉及重大资产重整,区域重要性提升明显),其余多是以往年份外部评级就以及提升或是外评还暂时未调升。

因此,展望2021年,或存在趋势性改善的平台一方面其所属区域在过去的发展中产业塑造稳健增长,另一方面涉及地方政府资本金注入以及重大资产划入的平台资质将得到提升并且会快速反应到资本市场。

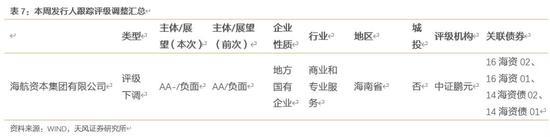

信用评级调整回顾

本周1家发行人及其发行债券发生跟踪评级调整,1家下调。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)