一碗面要80元,出租车漫天要价,安检排队太长差点误机…你在机场是否遇到过这样的问题?“首届金跑道奖·国内机场口碑评选”正在进行!【点击投票】为机场打分,你说了算!

【兴证固收.利率】社融反弹的几个看点——2018年8月金融数据点评

作者:喻坤,黄伟平 来源:兴证固收研究

投资要点

18 年 8 月新增人民币贷款 1.28 万亿,新增社融 1.52 万亿(新口径,旧口径为 1.44 万亿),M2 同比 8.2%, 我们对此点评如下:

银行放贷意愿较弱,风险偏好仍低的三个证据。8 月新增人民币贷款 1.28 万亿,较 上月减少 1700 亿。

贷款结构方面,

1)从贷款主体来看,银行仍然更偏好居民贷款。 新增企业贷款从 7 月的 6501 亿继续下行至 6127 亿,新增居民贷款则从 7 月的 6344 亿上升至 8 月的 7012 亿。

2)从企业贷款形式来看,银行更为偏好票据融资。新增 企业票据融资较 7 月大增 1711 亿,连续 5 个月扩张,短贷和长贷则有所减少。指向 在资金面宽松的背景下,银行风险偏好仍弱,倾向于以票贴的形式填充额度。结合 8 月社融中未贴现票据的反弹,以及 8 月票贴利率较低,企业融资需求更多地通过票据 融资来实现。

3)从贷款期限来看,银行贷款久期仍表现出缩短的趋势。8 月企业新 增中长期贷款占新增企业的比重为 55.9%,为 16 年 11 月以来的最低值。

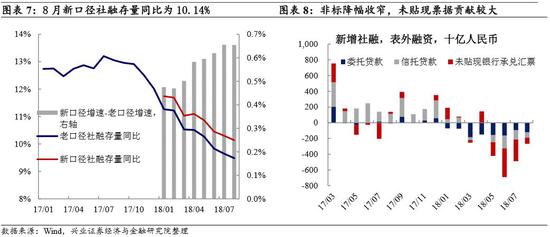

社融反弹,但有量缺质。8 月社融较 7 月增加 4785 亿,新口径社融存量同比 10.14% (老口径为 9.48%),同比维持下行趋势。

8 月社融反弹主要来源于:

1)新口径增项的季节性反弹。8 月新增社融中其他融资项较上月增加 800 亿,存在季节性因素,其中存款性机构发行的 ABS 和贷款核销贡献了 503 亿。

2)企业债券净融资反弹,但仍集中在高等级。8 月债券净融资较 7 月多增 1139 亿,连续 3 个月增长加速。但是从 信用债融资结构来看,8 月 AAA 级债券融资改善幅度高于其他评级,指向市场风险 偏好仍未明显修复,信用由高等级向低等级主体传导仍不畅通。

3)非标融资拖累收窄,未贴现票据降幅收窄是主要贡献。非标对社融的拖累较 7 月缩窄 2641 亿,其中 未贴现票据缩窄 1965 亿,这可能有两方面原因:①企业贷款融资受阻,票据融资成 本相对较低,部分融资需求转向票据;②银行增加开票也为后续票贴释放一定空间。 此外,非标融资的其他部分仍偏弱:委托贷款对社融的拖累仍在扩大,信托的拖累小 幅收窄,但高频数据显示 9 月信托贷款仍未明显改善。

金融数据凸显金融机构对高等级和短久期偏好,稳信用政策仍待发力。1)银行偏好 高流动性和高等级资产,表现为企业贷款中票据融资增量明显,且企业债券融资中 高等级债融资改善幅度明显好于其他评级。2)久期偏好缩短,表现为企业贷款中长 久期贷款占比的趋势性下降。当前稳信用政策的效果仍然较为有限,后续政策是否 会继续加码仍需关注。

市场对社融结构不佳已有预期,短期债市的扰动仍主要来自稳信用政策的深化和基 建投资增速的反弹,短期内仍要注意控制利率债的久期和仓位,信用方面,系统性 风险下降,中高等级、中短久期的品种仍是最佳选择。但看得长远点,在地产严控 和地方政府隐性债务监管下,宽信用的幅度有限,经济也在继续寻底过程,利率债 的牛市仍未结束,等待破局,而信用债分化加剧仍将持续。

风险提示:基本面变化超预期;监管政策超预期

风险提示:基本面变化超预期;监管政策超预期

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈永乐

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)