来源:郭磊宏观茶座

广发证券首席宏观分析师 郭磊 博士

投资要点

第一,1月制造业PMI微降,非制造业PMI微升,新指标综合PMI持平。

第二,其中出口订单受圣诞季分布影响,对制造业指标有一定拖累。

第三,从同期高频数据看,经济表现大致平稳,没有明显超季节性,但绝对景气度并不低。

第四,年初数据存在一系列特殊性:春节错位、工作日、环保、严寒,可对照性较低,进一步验证要等待开工季。

第五,关于经济的偏乐观和偏谨慎假设都暂时没有办法验证,资产价格可能会继续沿“确定性溢价”的窄逻辑。

正文

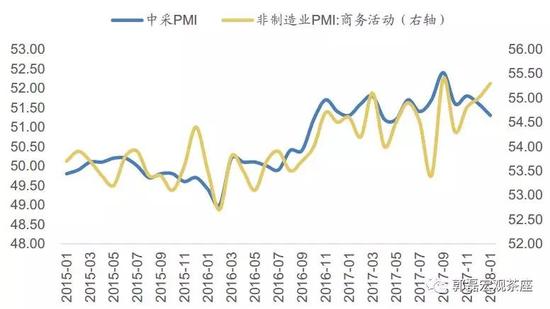

1月制造业PMI微降,非制造业PMI微升,综合PMI持平。1月中采制造业PMI为51.3,较上月小幅下行0.3个点;非制造业PMI为55.3,较上月小幅上行0.3个点。就年初存在春节扰动因素的1-2月份来说,这一变化幅度算比较窄。

“综合PMI”指标首次发布,它是用制造业PMI和服务业PMI按照GDP贡献的权重加权而成。1月综合PMI为54.6,与上个月持平。换句话说,我们可以粗略地认为1月中国经济环比表现是平的。

其中出口订单受圣诞季分布影响,对制造业指标有一定拖累。

其中出口订单受圣诞季分布影响,对制造业指标有一定拖累。1月新出口订单指数为49.5,出现了2.4个点的大幅下行。这一点主要受圣诞的节日订单影响。12月超高,由50.8大幅跃升至51.9的年内高位;1月则环比超调。出口订单的季节性对于制造业PMI的拖累估计在0.1个点左右。

两种库存指标均有走高,1月这种环比的库存变化我们可以解释为节前主动备货,也可以解释为需求放缓导致的被动补库存,并不明朗;两种价格则如期淡季走低。

从同期高频数据看,经济表现大致平稳,没有明显超季节性,但绝对景气度并不低。1月日均发电耗煤同比增长23.2%,显著快于上个月。当然,这一高同比包含春节错位因素,但日均75.5万吨的耗煤量也是一个较高水平。高炉开工率63.8%,绝对水平和同比均快于上月。焦化企业开工率76.2%,绝对水平和同比均快于上月。粗钢上旬日均产量224.2万吨,高于12月。30城商品房日均交易44万方,符合正常季节性(去年1月和2月分别是41和38万方)。

年初数据存在一系列特殊性:春节错位、工作日、环保、严寒,可对照性较低,进一步验证要等待开工季。2017年春节在1月,2018年在2月,春节错位对于工业和商业的影响都会比较大。工作日的差异也可能会对统计体系的数据有一定影响。此外,严寒天气也会带来数据异常,比如居民用电偏高,以及建筑开工数据偏低。更增加复杂的一个因素是环保,环保限产影响边际减弱后,供给端是否会有反弹也并不清楚。所以,进一步的验证要等待开工季。

关于经济的偏乐观和偏谨慎假设都暂时没有办法验证,资产价格可能会继续沿“确定性溢价”的窄逻辑。我们判断2018年是朱格拉周期第二阶段,名义GDP依然偏高位,但典型扩张期结束,增速将略低于2017年,行业间线索分化。这一判断需要后续数据验证。年初以来的经济数据并没有特别清晰的指向,并不乐观,也并不悲观。如我们在年度报告中指出的,供给收缩在一定程度上导致经济的实际波动率下降。在可验证性较低的背景下,资产价格可能会继续沿着“确定性溢价”的逻辑去表现,即利率沿目前趋势水位窄周期波动,股市的溢价集中于基本面相对最具确定性的一些行业。

责任编辑:刘万里 SF014

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)