[房企年报]越秀地产增收不增利背后:毛利率两连降 少数股东权益激增

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

近日,越秀地产发布了公司去年全年业绩公告,2021年,越秀地产实现营业收入573.8亿元,同比上升24.1%。而同期实现归母净利润仅为35.9亿元,同比下滑15.5%,对于越秀地产上市公司股东来说,其所能分到的净利润率仅有6.2%。

在越秀地产增收不增利的背后,是公司项目毛利率出现了持续下滑的趋势。同时,在看似快速扩大的销售及结转规模中,其中归属于少数股东的比例越来越大,而归母净利润已经几乎两年未有增长。

越秀地产的规模增长,到底“肥”了谁?

增收不增利 归母净利润降15.5%

2020年越秀地产实现营业收入573.8亿元,同比上升24.1%,而同期实现归母净利润仅为35.9亿元,同比下滑15.5%。这主要是由于近年来行业整体盈利水平下降,越秀自2019年以来毛利率和核心净利润率呈下降趋势,2021年分别为21.8%和7.2%。

2019年,越秀地产的毛利率达到34.2%的高点后,连续两年下滑超12个百分点。项目的盈利能力下滑与销售价格与土地价格之间的差价不断缩窄有着直接关系。

2018年,越秀地产销售均价为20867元/平米,2021年增长至27570元/平米,年化增长率为9.7%。而同期越秀地产重仓的一二线城市,统计局数据显示,100个大中城市的土地成交均价(住宅)从2018年3600元/平米,增长至2021年的5863元/平米,年化增长17.6%,远高于越秀地产的销售均价。

此外,随着造价水平、人力成本的上涨,房地产项目的建设安装成本也在持续增高。综合影响的结果就是行业毛利率普遍下滑,而且这种下滑目前还将继续,这主要是由于过去两年土地成本高增长的影响将逐渐反应在结转毛利率之中。

越秀地产也不例外,尽管公司管理层表示未来毛利率将维持在20%-25%区间较为合理,但压力仍然明显。

少数股东权益激增 越秀地产规模增长“肥”了谁?

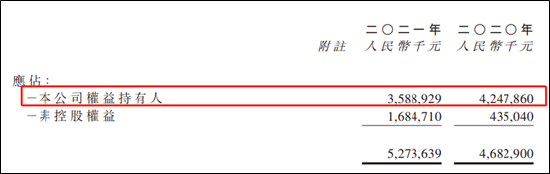

实际上,越秀地产增收不增利的原因还包括少数股东权益快速增长的缘故。

年报显示,2021年越秀地产归母净利润为35.9亿元,同比下滑15.5%,同期少数股东损益为16.85亿元,同比增长287%。

少数股东损益激增的背后是,近年来越秀地产加大合作拿地力度,少数股东权益占比持续增加,从2018年的90.85亿元增长至2021年的281.3亿元,3年增长超2倍,同期归母股东权益仅从338亿增长至462亿元。少数股东权益占比则由21%增长至38%,由此归母股东利润仅从2018年的27.28亿元增长至2021年的35.89亿元,增长31.6%,远不及公司销售规模的增长。

逆势加仓 1-2月销售疲软全面目标或不易达成

年报显示,越秀地产2021年实现合同销售金额1152亿元,同比增长20%,首次跻身千亿规模。是为数不多在去年下半年能维持较好销售的房企。

这与公司聚焦经济活力任性较强、人口流入的大湾区有关。越秀地产去年在大湾区销售金额713.7亿,占销售总额62%,其中大本营广州销售金额占销售总额53%。

背靠广州国资委与广州地铁集团两大国资,拥有低至4.26%的融资成本,越秀地产的管理层对于今年的楼市显得非常乐观,表示2022年的合同销售目标为1235亿元,仍将维持增长。不过在2022年1月至2月,越秀地产累计实现的合同销售金额仅78.64亿元,同比下降达到42%,合同销售面积约31.3万平方米,同比下降约35%。销售量价齐跌的状况与公司的豪言形成了鲜明的对比,此外随着疫情的反复及多地出现的“动态清零”政策,今年的楼市或不容乐观。

实际上,越秀地产管理层的乐观早在前几年就已经显露无疑,并在表示接下来将不再局限广州,而是以大湾区作为优势,进一步发展华东区域。自2018年以来,越秀地产的拿地强度连续4年超过1.5,持续保持着扩张态势。

2021年,越秀在18个城市共新增37幅土地,总建筑面积约918万平方米,明显超出同期的销售面积,拿地强度达到2.2。截至2021年末,越秀地产的土储池子继续扩张,总土储面积达到2711万平方米,同比增长10.5%,公司的存续比维持在6.5的较高水平。

越秀地产通过“公开+非公开”的方式拿地,其中通过TOD、“城市运营”、国企合作等非公开多元化渠道增储占比56%。

依靠广州地铁集团的背景优势,越秀地产2021年TOD项目总土储达376万平方米,全年TOD项目实现合同销售额178.7亿元,同比增长5.1%,占公司销售总额的15.5%。

城市运营方面,截至2021年,总土地储备370.35万平方米,其中2021年新增234万平方米。也逐渐成为公司新增土储的重要来源。

2021年,越秀地产在各类市场出手激进,全年444.8亿元买地,为2020年的2.5倍。管理层预计2022年的买地预算是457.2亿元,也占到了预期销售额1235亿元的37%。今年将继续保持进取的策略。

在当前地产销售总量见顶,短期市场销售遇冷高的大背景下,越秀地产尽管有着国企背景的加持,但土储重组仍激进扩张的策略或将在今年的销售极限低迷测试下面临一定的流动性考验。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版权所有