三巽集团1月仅销售2.9亿元 归母净利润或连续两年下滑

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

2月28日,三巽控股集团有限公司(以下简称“三巽集团”)终于在2月底发布了1月份的销售业绩公告。

没有看错!作为已经港股上市的内房企,三巽集团开年第一个月全口径销售额竟仅有2.9亿元,且销售均价较去年全年也有明显下滑。而从公司的归母股东权益占比来看,1月的权益销售额或更低,这可能导致三巽集团继2020年后,将面对连续两年录得归母净利润负增长的尴尬局面。

四闯港交所 刚成功就迎寒冬

三巽集团于2004年在安徽成立,2018年将总部搬至上海,主要布局在环皖、环沪的三四线城市,如滁州、明光、利辛县、亳州、凤阳县、合肥、阜阳、泰安等。

从2015年开始,棚改货币化催生了大量三四线城市的前置购房需求,而这一轮低线城市的楼市泡沫演绎至2018年至顶峰。2019年,全国共有13个省市棚改量腰斩,2020年后基本全面熄火。

也就是在志得意满的2018年,三巽集团将总部从安徽搬到上海虹桥,并在同年宣布了赴港上市的计划,甚至豪言在2019年做到300亿的规模,5年内破千亿的目标。

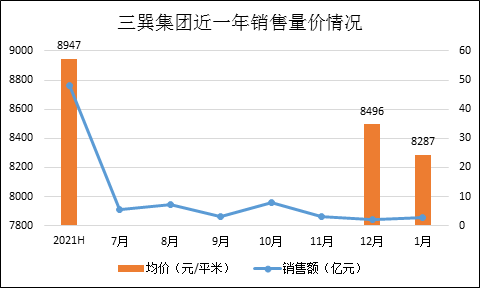

口号喊起来容易,现实却往往并不遂人愿。中国房地产的总量不仅在2019年后基本触及了总量的顶部区域,行业开始全面出清,三巽自己的上市计划也一波三折。2021年7月19日,四闯港交所后终于圆了上市梦。如今,距上市仅仅过去7个月,三巽集团销售额不增反减,自去年7月至今年1月的销售额分别为5.65、7.4、3、7.9、3、2.1、2.9亿元,除去年10月反弹外,下半年基本在3亿元左右的水准。2021全年销售额仅74.1亿元,从2019年开始与百亿销售目标渐行渐远,更遑论三百、千亿的豪言壮语。

此外,相较于2021年上半年8947元/平米的均价,今年1月的均价仅有8287元/平米,仅半年间销售均价下滑7.4%,而三巽集团2021H的净利润率才8.97%。销售均价的下滑已经令三巽处在亏钱边缘,如果此后销售量价表现仍不乐观,三巽或迎来危险时刻。

极低权益比 归母净利润或一再下滑

值得一提的是,三巽集团管理层在去年中期业绩会上再度乐观的表示,预计去年全年三巽集团的销售会有不错的增长,而实际情况却是下滑了。

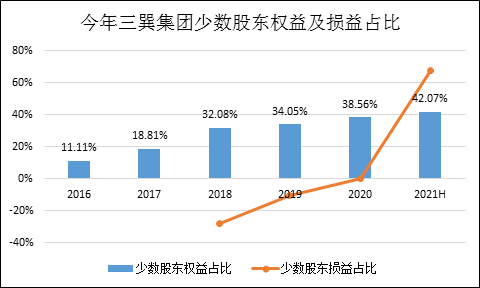

克而瑞数据显示,2021年三巽74.1亿元的销售中,权益比仅为67.9%,而去年中的归母股东权益占比为57.93%,本就总量不高的销售额,归属于上市公司股东的比例也不高。

权益较低的情况将滞后地反馈在利润表之中。2021年上半年,尽管三巽集团的净利润同比增加135.4%,但其中归母公司拥有人应占利润仅约6200万元,同比下降32.4%。而非控股股东权益却大幅增长,从上年的-914.2万元增长至1.32亿元。折合下来,三巽集团的母公司拥有人应占溢利占期内溢利的32.0%,非控股权益则占比68.0%,母公司拥有人与非控股的权益比例接近三七分。

这意味着非控股权益的增长吞噬了大部分利润。

自2016年至2021H1的6年间,三巽集团的少数股东权益从11.11%增长至42.07%,而此前几年少数股东损益一直为负,2021年上半年才开始陆续兑现。如果按照权益损益相对应的关系,近几年三巽的少数股东损益将迎来集中释放期,而归母股东损益或增长疲软。

实际上在2020年归母利润就已经出现了增长乏力的情况,同比下滑16.93%,2021H1继续下滑32.43%,预计全年也将为负增长。

融资成本依然高企 少数股东或存明股实债

对于当下三巽股东来说,不仅需关注为少数股东“打工”的情况,更需要警惕在销售疲软时公司账面资产的流动性情况。

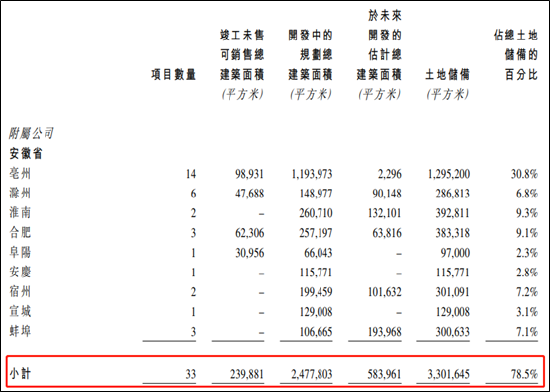

去年半年报显示,三巽集团的土储约420万平米,相当于2021年87万平米销售量的近5倍,存在一定的去化压力。此外,其中安徽市场建面占比78.5%,这其中除了合肥占比9.1%之外,其余全部是三四五线城市。同期毛利率为23.4%,与上年同期的28.2%相比下降4.8个百分点。

从公司的销售均价、毛利率下滑的情况来看,量价齐跌已成为三巽集团去化的难题,去化回款难将在很大程度影响公司的现金流和再融资。在去年底,三巽集团财务总监、秘书张世泽辞任,而全年公司的加权融资成本仍有8.9%的较高水平。

截至2021年中,三巽集团未偿还借款总额为23.1亿元,一年内到期的债务占比高达64%达14.83亿元,同期账面货币资金仅有6.56亿元,偿债压力随着销售疲软骤升。

值得注意的是,三巽集团坦承其融资渠道对信托及资产管理融资的依赖程度相对较高,且融资几乎全部是抵押融资。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版权所有