龙光集团怎么了:出售旗下商管资产 融资成本骤升50%

出品:新浪财经上市公司研究院

作者:大眼楼管/小飞鼠

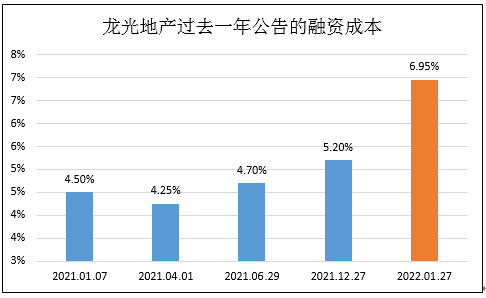

1月27日,龙光集团发布公告称,公司成功发行于2026年到期的19.5亿港元可转换公司债券,票面年利率6.95%,这是继2021年12月27日发行6.65亿元CMBS之后,龙光在短短一个月内再次发债。成本不仅明显高于CMBS的5.2%,且此次债券的融资成本较半年前的同样是2026年到期的3亿美元债的4.7%的年息,上涨了近50%。

值得注意的是,此次成本明显更高的美元债还赋予了投资人转股权。如果我们把转股权也看成龙光集团付出的某种形式的融资成本,龙光此次债券的实际成本或更高。无独有偶,近日龙光集团将旗下的龙创智慧科技90%股权转让出手,龙创智慧科技下面有部分商管公司。

一向低调的龙光地产,凭借着优秀的盈利能力在次轮行业调整中得以独善其身,但目前看来,事情似乎也在起变化?

举债成本骤升50%

当下,内房企的融资成本分化明显,不少蕴含一定风险的房企融资成本在走高,而包括万科、招商蛇口等在内的头部房企融资成本还有所下滑。“春江水暖鸭先知”,聪明的投资人给与房企的定价或许是我们提前判断企业财务稳健与否的指标之一。

近期,龙光集团的融资动作不少。去年12月发行完5.2%成本的6.65亿元CMBS之后,并于近期发行了2026年到期的19.5亿港元可转换公司债券,票面年利率6.95%。

大眼楼管梳理龙光地产过去两年公告发债成本可见,其美元债融资基本徘徊在4%-5%之间,而自2021年4月以来融资成本逐渐走高,尤其是政策紧缩的下半年,龙光在去年12月的CMBS融资成本超过5%,而今年1月底的债券直接逼近7%,在考虑其中的附转股权,实际成本或超过7%。融资成本较半年前骤升50%,这在龙光近年来是非常少见的。

在龙光2021年半年报中,其加权融资成本还仅为5.4%,上半年新增融资成本仅为4.6%。目前龙光的融资环境已然完全不同。此外,我们翻阅公司公告,这也是公司首次披露通过CMBS的方式来进行再融资。

接连出售旗下物业、商管资产

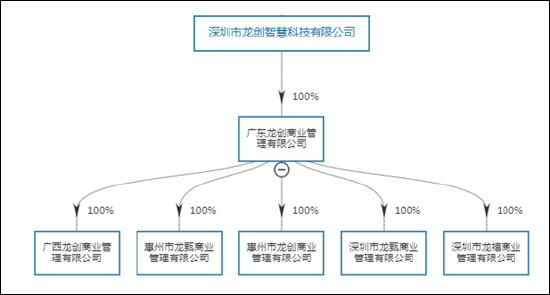

1月26日,企查查数据显示,龙光旗下的深圳市龙创智慧科技有限公司发生6起工商变更。伴随着公司注册资本增加900%至5000万元(认缴),原持股100%的大股东广东龙光集团物业管理有限公司持股比例减至10%,新增深圳市合裕实业有限公司持股比例90%。同时,龙创智慧法定代表人由吴浩彬变更为陈新。

目前,龙创智慧科技通过广东龙创商业管理有限公司控股6家商业管理公司,龙光物业将旗下的龙创智慧科技90%股权转让出手给合裕实业。值得注意的是,龙光物业与合裕实业是老熟人,此前不久,广东龙光集团物业管理有限公司(简称“龙光物业”)一连转让多家公司的股权给合裕实业,其中也包括龙光实业、龙光装修管理、龙甄物业和龙尊物业。股权处理也是“一九开”,龙光物业保有10%,合裕实业持股90%。

从华润万象收购中南服务、万物云收购阳光智博、碧桂园收购蓝光嘉宝可以看出,尽管物业管理属于好资产,但也正是因为资质较好,物业资产都首当其冲地成为了不少房企出售的纾困资产。龙光物业与合裕实业如此密集地完成了一系列物管资产的交割,或在不久的未来还会有新的交易。

当旧改模式遇上销售降温

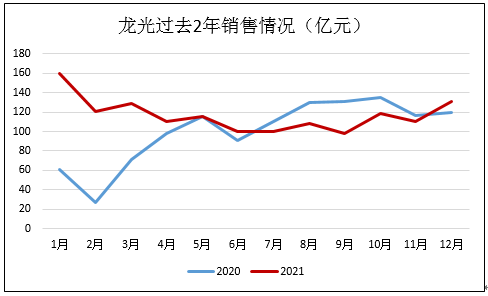

2021年,龙光实现权益销售额1402亿元,同比增长16.2%,其中下半年销售总额为765.9亿元,同比下滑了10.47%。也就是说,龙光全年的销售正增长主要是由于2020年1季度因疫情导致的基数低的缘故,从去年7月开始,除12月,下半年的销售均落后上年同期,且本应是旺季的下半年销售额也比上半年下滑了9.6%。

龙光并没有完成全年20%增长的目标,此外,全年龙光实现权益销售面积797.4万平米,均价约合17582元/平米。其中上半年的销售均价为18589元/平米,下半年为16398元/平米。对于龙光来说,2021年下半年可谓是量价齐跌。

销售回款遇冷与行业内大多数房企一样,资金受到影响便会催生一系列的再融资甚至出售资产的措施。尤其是像龙光这样以旧改为特色的房企,本身旧改项目周期长、沉没资产多,看上去项目利润率较高,但对资金流的要求相对也更高。

截止2021年6月,龙光主要在大湾区等11个城市125个旧改项目,潜在可转化面积4626万平方米,这也成为公司主要的土储获取方式。旧改在龙光的业务中占比不小,目前约能贡献利润的20%。

由于旧改项目的推进有着严格的合规流程,通常在敲定合约之后,前期需要拆除动工、建设回迁房、市政道理、基础设施建设,部分涉及住房安置的项目还要支付住房补贴等费用,而商品房的建设以及拿到预售证之后的预收回款,需要等到回迁房建成后才能进行。中间的流程可能要经过5-10年,甚至更长,因此,前期的资金垫付量是巨大的。

对于龙光集团来说,也在多元化拿地方式,2021年上半年通过招拍挂新增土储363.34万平米,此外,自持物业也在贡献现金流。但销售、融资回款依然是最主要的造血方式,而销售遇冷、融资成本走高、出售资产或侧面反映,当龙光的旧改模式遇上销售降温,压力仍然不小。

作者

小飞鼠

热文排行

- 瑞安房地产170亿拿地王:刚出ICU就进夜总会

- 那些年被明星经理人坑惨的房企:中南建设商票拒付流动性成迷 被标普下调评级

- 南都物业:实控人视内控为无物 治理混乱如何保障服务质量

- 华南城告急!两笔即将到期美元债恳求展期

- 鲁商生活服务二次递表 惨淡的盈利能力或仍难过关

- 那些年被明星经理人坑惨的房企:华夏幸福步子迈大了 吴向东是来帮倒忙的?

- 融创有多差钱?时隔两月再度折价配股募资5.8亿美元 股票盘中跌超20%

- 那些年被职业经理人坑惨的房企:蓝光发展盲目乐观进军三四线 老将迟峰紧要关头未悬崖勒马

- 龙湖智创生活赴港IPO 成为“空间即服务”战略支点

- 那些年被明星经理人坑惨的房企:朱荣斌赌性更坚强 阳光城有规模无利润的高周转

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版权所有