穆迪:内房企将继续面临融资渠道受限

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

近日,穆迪投资者服务公司在一份新发表的报告中表示,融资渠道紧张及庞大的再融资需求将加大中国房地产开发商的流动性压力,并导致2022年年内违约数量增加。

穆迪高级副总裁曾启贤表示:“内房企将继续面临融资渠道受限的情况,从而增加违约风险,尤其是境外债务敞口较大、流动性缓冲有限的开发商。在各评级类别中,评级为B1或以下的开发商在2022年底前到期的债券规模最大,总额约240亿美元。上述评级开发商流动性和融资渠道总体较弱,令其面临更高的再融资及违约风险。”

Wind数据显示,在中资海外地产债中,穆迪B1评级的债券全是绿地集团的债券,且12只债券中有7只为1年即将到期的短期债务。对于绿地来说,今年真会如穆迪所言将面临较高的违约风险吗?

(数据来源:Wind)

美元债集中到期 成交价已持续杀跌

今年来,随着销售遇冷,不少房企面临着流动性紧张的问题,与此同时作为地产行业权威的评级机构---穆迪,也在近期陆续更新并下调了不少内房企的评级情况。

穆迪高级副总裁曾启贤更是直接表示,评级为B1或以下的开发商在2022年底前,流动性和融资渠道总体较弱,面临更高的再融资及违约风险。

Wind数据显示,截止目前,绿地集团12只海外美元债的评级均为B1级别,余额合约41亿美元,折合人民币约260亿元。其中1年内到期的债券有7只,规模占比约50%。

公司业绩预告显示,截至2021年底,绿地控股有息负债余额为2360亿元,其中房地产业有息负债余额为1660亿元,占比约7成,其余的基建等产业的负债金额占比约3成。而据公司去年3季度财报数据,绿地控股的账面资金刚够覆盖短期债务,而在4季度明显疲软的情况下,公司短期流动风险或有所加剧。

这或也是穆迪将绿地控股的评级定在B1、公司债券交易价格持续杀跌的主要原因。

相较于100的票面价格,绿地控股12只美元债的买价低于80的达到10只,其中绿地集团5.875% B20240703[5769.HK]债券目前的买价已经跌到47的水平。

(数据来源:Wind)

而作为同一个发债主体,主体信用与债券的偿还是一损俱损的。绿地集团各债券之间都是彼此相关的,目前其债券期限越长成交价越低,显示了投资人对于公司未来长期前景的担忧。

1-2月销售腰斩 疫情反复全年销售恐不振

绿地控股两条腿走路,房地产开发和基建。但两项业务的利润率都比较低,2021年半年数据显示,绿地控股的房地产开发业务毛利率仅为23%、基建业务毛利率仅为5.06%。对于绿地控股来说,其安全边际是较窄的,一旦物业销售价格出现较大波动,公司的盈利存在明显的风险。

实际上,2021年绿地控股的房地产结转项目毛利率同比下降了约4个百分点,并拟计提减值约29亿元。2021年业绩快报显示,绿地控股实现营收5349亿元,同比增长17%,归属于上市公司股东的净利润76.49亿元,同比下降49%。公司的房地产开发业务面临盈利难题,尤其是在当前销售不振的大环境下。

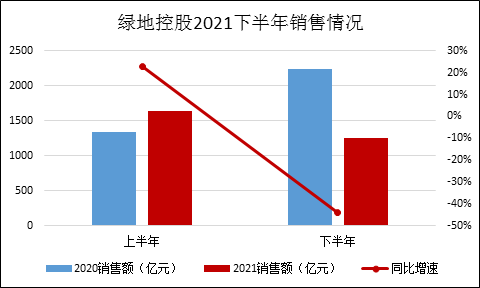

绿地控股2021年全年完成合同销售金额2902亿元,比上年同期减少19.0%,其中上半年销售额同比增长23%的情况下,下半年同比大幅下滑44%。

数据来源:公司公告

克而瑞数据显示,今年前两个月,绿地控股销售延续了去年下半年以来的颓势,全口径合同销售额为200.5亿元,同比下滑41.2%。值得注意的是,3月以来全国范围内出现了疫情反复的情况,且随着新一轮疫情较以往更为复杂以至于不少城市均采取了“动态清零”的政策,这或类似于2020年初,对于房屋销售有较大的掣肘。

与绝大多数房企一样,销售不振将成为绿地今年流动性的根本影响因素。

出售资产缓解流动性 关键还是销售回款

面对目前的销售疲软、今年美元债到期及再融资的不确定性,绿地控股自去年下半年以来就开始陆续出售资产。包括旗下的九龙宾馆、上海绿闵物管、南宁绿地中心等。

在土地方面,2021年全年,绿地控股新增房地产项目储备45个,土地面积仅413.47万平方米,其中权益土地面积320.44万平方米;计容建筑面积901.94万平方米,权益计容建筑面积703.48万平方米。

在上半年新增计容建筑面积698.57万平米的情况下,下半年仅新增200万平米左右,拿地力度大幅减小。此外,截止去年中,绿地控股有土地储备4161万平米,相较于公司2021年的销售面积来说,并不算充裕。减少拿地,有限的可售货值或压制绿地今年全年的销售回款。

对于现在的绿地控股来说,当前包括房地产投资在内的固定资产投资增速疲软,公司的基建业务短期内难有大的改观。其次,销售回款可以解决短期流动性难题,但只有项目的盈利才能从根本上改善公司的资产负债情况,而在目前在土地价格难有下探空间的情况下,销售疲软或对公司销售及盈利有着相当被动的印象。

总结来看,与大多数房企一样,短期的流动性紧张问题,都需要销售来解决,我们静观销售今年接下来的情况。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2022 SINA Corporation

All Rights Reserved 新浪公司 版权所有