绿地控股“除名”房地产 5%毛利基建业务能撑起多少市值?

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

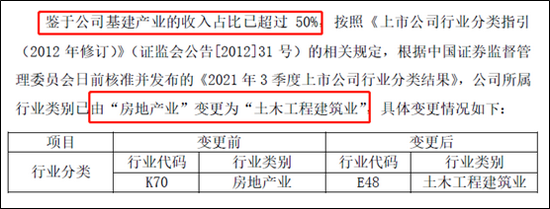

近日,绿地控股集团股份有限公司(下称“绿地控股”)发布公告称,鉴于公司2020年基建产业的收入占比已超过50%,根据证监会3季度分类结果看,公司所属行业类别已由“房地产业”变更为“土木工程建筑业”,具体变更情况如下:

资料来源:公司公告,Wind

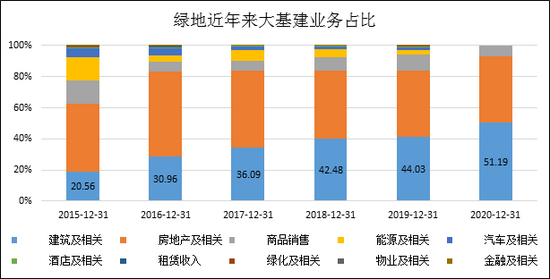

资料来源:公司公告,Wind去年,绿地的营业总收入高达4561亿元,其中基建业务收入就有2334亿元,占比51.19%。而今年上半年基建业务的营收占比进一步上升至55.65%,预计未来仍将进一步上升。

从23.19%毛利率的房地产业务转向5.06%毛利率的建筑业务,看上去绿地开始偏向低盈利能力的业务,但Wind数据显示,相较于房地产行业,资本市场上目前甚至更青睐于土木建筑行业。截止发稿,从证监会分类的土木建筑行业PE(TTM)看,绿地控股3.8倍PE处于72家公司的第61位,处于垫底水平。不过,在撇开了房地产的“晦气”后,绿地控股的市值表现仍然低迷。

基建的膨胀来自于并购

一定程度上,绿地和张玉良是有先见之明的,在经历2012-2014的地产调控后,多元化绿地的业务,成为非常合理且有效的路径。在上一轮地产景气的高点2015年,绿地集团就首次提出大基建战略。

资料来源:公司公告,Wind

资料来源:公司公告,Wind最近5年,绿地大基建在建项目总金额规模上升到10479亿元,大基建业务的快速扩张,背后主要是由于绿地通过参与多地混改的方式收购了若干地方建工的股权。包括12亿控股贵州建工、9.63亿控股江苏建工、10.7亿控股西安建工、14.859亿获得改制后的天津建工集团65%股权、河南工程局51%股权、35.76亿元的代价取得了广西建工66%的股权、今年3月成为上海市水利工程集团第一大股东等。

显然,绿地基建的膨胀主要来自于不停的并购,并于2018年正式独立于绿地(绿地集团100%持有),随后在2019年12月,绿地大基建公司名称由“绿地大基建有限公司”变更为“绿地大基建集团有限公司”。

按照张玉良豪言,到2025年绿地大基建集团目标是实现营业收入8000亿元,跻身行业前列。而2020年的大基建营收仅有2334亿元,未来五年28%的目标复合增长率在GDP增速明显放缓、房地产投资增速熄火的大背景下似乎有些乐观。

以绿地早一批并购的贵州建工,江苏建工、线建工为例,2020年数据显示三者实现的收入分别为427.12亿元、316.44亿元、202.01亿元,而贵州建工在2016年营收就达到了377亿元,江苏建工141.11亿元,2018年西安建工营收就达到了187.8亿元。

回过头来看,绿地大基建的营收并非主要由内生增长来推动,而是不停的并购,未来5年实现8000亿的目标,并购或是最重要的途径之一。

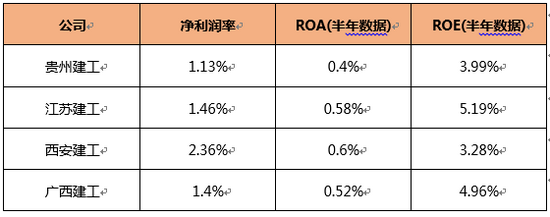

但绿地目前各并购建工公司的利润率比较“堪忧”,今年上半年数据显示公司主要参股公司的盈利能力明显较弱。这与绿地集团上半年总体3.89%的净利润率、0.79%的ROA以及9.25%的ROE相比明显更差。

资料来源:公司公告,Wind

资料来源:公司公告,Wind管理层在企业的经营过程中,最主要的职责就是合理分配生产要素,尽可能地为股东创造更多的价值,而绿地明显是为了分散而分散。

“除名”房地产就可以规模三道红线了?

不过值得一提的是,绿地在“除名”房地产后,换个赛道的好处或许包括可以避开地产行业三道红线监管。

2020年底,绿地集团剔除预收款后的资产负债率84.1%;净负债率为139.2%;现金短债比为0.97,三道红线均踩,处于“红档”。

不过2021年2月,绿地的现金短债比达标转绿,11月1日,绿地官微公布其净负债率指标降至100%达标转绿。目前,绿地控股仍踩中一条红线,不过不再属于房地产的绿地集团或许不用着急降杠杆了。

事实,绿地集团看上亟需资金安排施工保交付,而不是放在账面上应付监管。公告显示,绿地今年1-9月完成新开工面积1387.6万平米,比去年同期减少44.0%;其中,三季度7-9月完成新开工面积403.9万平方米,比去年同期减少更是达到了52.1%。

而绿地账面的合同负债高达4708.54亿元,中报显示这其中的放款预计超过4000亿元,这对于绿地来说是巨大的交付压力。一旦可以避开三道红线的监管,那么绿地就可以在继续投入高资金、多人力的大基建业务的同时,还能有资金保交付。但这可能令公司账面财务状况出现一定程度的恶化,8000亿收入目标、三道红线、保交付,这或是管理层需要在这三者当中去平衡的。

大基建盈利不济 估值难有起色

开工、施工、竣工进展不顺,导致绿地集团的业绩受到较大影响。

三季报显示,绿地集团实现归母净利润111.65亿元,同比下降7.28%;扣非净利润107.4亿元,同比下降10.56%。这还是在去年低增长基数情况的取得的。

业绩不振,叠加地产行业调控不断,资本市场对于房地产行业的估值打的都很低。截止发稿,绿地集团的PE(TTM)仅有3.8倍,处于72家土木建筑行业公司的第61位,垫底水平。不过,在撇开了房地产的“晦气”后,绿地控股的市值表现仍然低迷。

这主要是由于贡献绿地利润的主要还是地产业务,大基建由于利润率极低,庞大的营收似乎只是一个“空架子”。

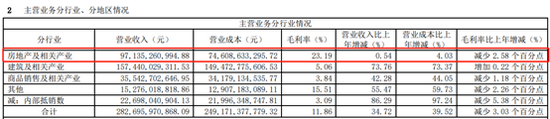

半年数据显示,大基建贡献的毛利79.7亿元,而房地产业务贡献了毛利225亿元,差距仍然较大。而地产业务作为业绩主力,却持续疲软,毛利率较上年同期再度减少2.58个百分点,仅有23.19%。

地产作为高杠杆行业,几个点的净利润率在房价波动面前显得非常脆弱,因此在盈利能力持续下滑的大背景下,绿地集团即使换了行业,也难改低估值的困境。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有