房企产品力指标看哪些? 从4大维度到23个指标

出品:新浪财经上市公司研究院

作者:大眼楼管/汤朝露

这是房地产“高周转”到“产品力”的转变!

随着房地产行业增速放缓,以及政策环境的影响,通过“高周转”快速实现房企扩张的时代已然成为过去时。房地产企业“三道红线”和土地“两集中”政策的陆续出台,叠加银行“房贷集中管理”等限制条件,在新时代下,房地产发展和增长的旧逻辑已然发生改变。房地产行业正经历从增量市场向存量市场、从高速发展模式向高质量运营模式的转变。

在过去房地产“高周转”的扩张时代,行业对于产品的关注度还没有那么高,宽松的市场环境下,好的产品不一定带来好的销售结果,反而可能影响成本、压缩利润。而如今,市场重心逐渐从卖房市场转向买房市场,全行业、各企业和消费者都已经对产品非常重视,产品力已成为企业的核心竞争力。

然而随着各大产品力榜单纷至沓来,对于产品力的具体指标和评价维度还没有准确的定论,大眼楼管本期将梳理房企产品力的定义及评价标准。

产品力测评指标体系的初次构建

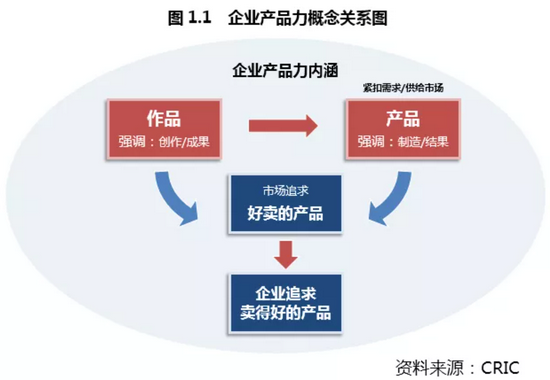

2018年克而瑞初次构建了产品力测评指标体系,先系统性地分析“作品”、“产品”、“好卖的产品”、“卖得好的产品”四个主要产品力内涵,理清概念及相互之间的关系,再定义并解释“产品力”和“产品系”,逐步构建起“产品力”评测模型体系。

其中,“作品”是“创作成果”,“作品”成就的高低评判具有极强的专业性,如现有的较成熟的建筑作品评奖机构和奖项等。

“产品”则是“制造”的“结果”,进入市场,更加紧扣消费者的需求。对于产品“制造”属性的评价,国内也有建筑部“鲁班奖”这样建筑领域的奖项。而对于产品“结果”的属性评价,则要通过“好卖的产品”和“卖得好的产品”两个方向进行测评。

“好卖的产品”是指适销对路的产品,评价的指标就是销售去化率快,市场占有率高,以及市场跨度大等。而“卖得好的产品”不仅是适销对路的产品,更是指给企业带来高利润的产品,评价指标就是溢价率、利润率和利润贡献率等。

“产品力”作为一种企业的综合能力,与其作为“作品”的创新能力、作为“产品”的建造能力、作为“产品”的销售能力、盈利能力都密不可分。

而“产品系”则是以“理念”为标签,对于“产品能级”的分类。在参考初期“户型分类”、“土地分类”、“风格分类”“刚需、改善分类”的基础上,综合市场上产品系的整体特征,通过总价比值、均价比值对不同档次类型的产品系进行综合划分后,将各房企的产品系分为“顶级豪宅”、“轻奢精品”与“品质美宅”三大类。

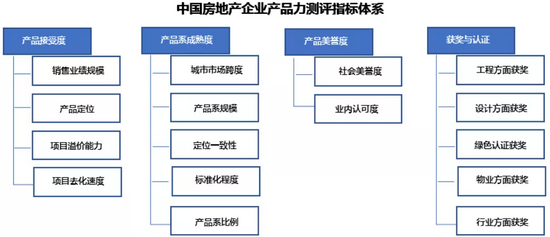

“产品力”的4大维度13个指标

在理清概念后,产品力的评测共可细分为四个一级指标,从四个角度对企业在上述“作品”和“产品”等4个维度进行评价,分别为产品接受度、产品系成熟度、产品美誉度、获奖与认证。

产品接受度下有销售业绩规模、项目溢价能力、项目去化速度3个指标。

产品系成熟度下有城市市场跨度、产品系规模、定位一致性、标准化程度4个指标。

产品美誉度下有社会美誉度、业内认可度2个指标。

获奖与认证下有建设方面获奖情况、设计方面获奖情况、物业方面获奖情况、行业方面获奖情况4个指标。

更进一步地又可以在原有的四个角度13个指标基础上增加至16个指标。

2021年“6+2”维度的两道评审条件

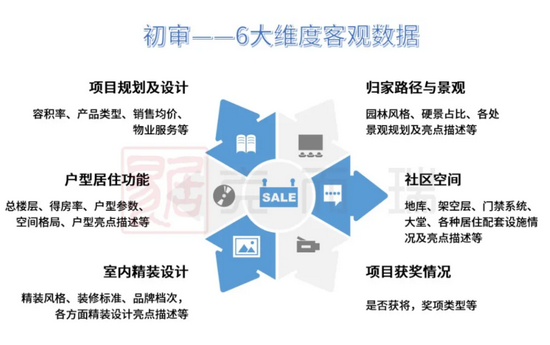

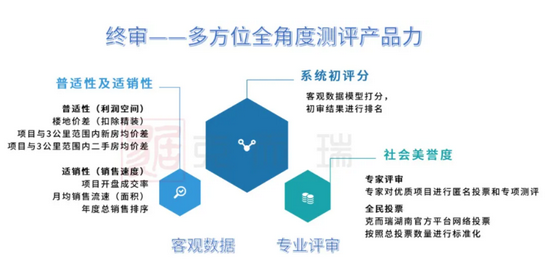

2021年克而瑞年度产品力测评指标体系则是分成了初审、终审两个测评阶段。

初审从6大维度60+指标进行赋能。初审的6大维度中,包含项目的总体规划、户型居住功能、室内精装设计、社区空间景观、归家路径与节点等共性指标,同时也考量项目是否获奖与认证等差异性指标。再依据细分的60+指标的客观数据进行打分。

终审将从客观数据结合市场反馈这两个角度对项目产品力进行综合考察。

客观数据方面,从项目普适性和适销性角度,对项目自身去化情况和周边均价等数据比对,进行标准化处理,一定程度上可以反映项目自身实力及市场对产品的认可度。

社会美誉度方面,将结合专家点评和网络投票等不同维度对项目进行打分。

如何从上市公司层面看产品力

通过上述维度我们可以了解和评价不同的项目的产品力,但作为投资人来说,更多的是需要从上市公司的整体角度去衡量各家房企产品力的大致情况。

大眼楼管梳理如下:

首先是产品设计方面,这不仅包括工程、设计、绿色建筑等方面的获奖情况,还需考虑智能化的科技投入,容积率,配套商业收入占比等指标。

其次是产品建造方面,包括绿色建筑面积,装配式建筑产业化比例,每平米的建设成本、安装成本,建造时长,存货周转率,精装修比例等指标。

再者是产品销售方面,销售总规模,销售去化率及回款率,销售同比增长,重点城市的市场占有率高,一二线城市占比以及市场跨度情况,销售均价情况等。

最后是产品盈利方面,楼底价差,销售费用率,利润率,ROE,总资产收益率等指标。

作者

无名

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有