阳光城不想逃废债 手段是推高成本借旧换新?

出品:新浪财经上市公司研究院

作者:大眼楼管/肖恩

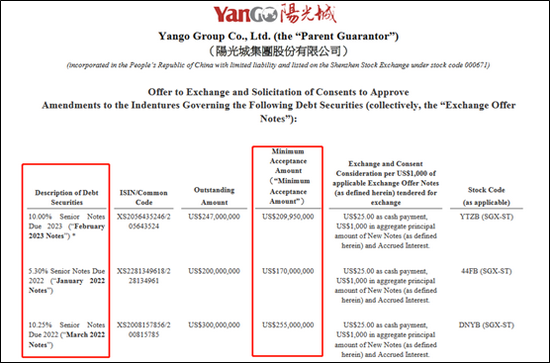

11月1日,阳光城集团股份有限公司(下称“阳光城”)发布公告,对三只在新加坡交易所的美元债提出交换要约,并就债券契约修订进行同意征求,交换的新债预计将于2022年9月偿付,相较于2022年初到期的原债券即为展期。此外,阳光城还提出对另外5只债券的契约修订进行同意征求。

值得关注的是,此次阳光城的债务展期方案加入了实控人全额担保,但在11月10日截止日期前,有多少投资人会选择展期仍存在不确定性。在当前调控政策持续紧缩的大环境下,阳光城的债务压力、销售回款、结转业绩表现均不如人意,持债的风险似乎在持续加大。

成本大幅提高 借新还旧延长债务久期

公告显示,此次阳光城要展期的3只美元债的未偿还余额分别为2.47亿美元、2亿美元、3亿美元,合计达到了7.47亿美元。要约交换的最低接受本金总额为已发行本金的85%,合计6.35亿元,这并不是一笔小数目,如果展期成功,将阶段性缓解阳光城目前的流动性紧张局面。

但相较于2022年1月、3月及YTZB债券2021年11月的回售选择,本次阳光城的展期期限仅仅是2022年9月,债券久期提高并不是很明显,明年9月阳光城又将面临债务到期的压力。且届时,债务的成本将更高。

此次3只美元债的成本分别为10%、5.3%、10.25%,而公告显示,如要约交换达成,债券持有人每1000美元本金将会获取25美元的现金,2022年到期票息为10.25%、本金总额为1000美元的新优先票据。换句话说,三只美元债券的成本分别提升了2.75%、7.5%、2.5%,实际成本将达到12.75%,这超过了绝大多数房企近几年的净利润率水平,提升幅度非常明显,这也侧面反应阳光城对延后偿债的迫切需求。

债务压力不小 回款却不力

阳光城在公告中称,相信如果成功完成现有票据的交换要约和征求同意书,公司将有足够的财务资源偿还新票据。

不过,据Wind数据显示,截止目前,阳光城在境内发行的债券未偿清的有30只,截止半年报存量海外债约15.19亿美元。3季度末,阳光城的总有息负债约822亿元,其中短债220亿元,相较于公司账面270亿元的货币资金,如考虑中报就已有的68亿元受限制资金,阳光城的短期流动性并不充裕。

据Wind最新数据,阳光城的控股股东阳光集团的流动性也不容乐观,其已质押阳光城5.85亿股股份,其控股股东及一致行动人质押14.48亿股,分别占其所持股份的75.21%和79.51%,可见其股权质押比例较高,且随着近期阳光城股价持续大幅下挫,或面临平仓风险。

因此,阳光城的流动性、偿债情况不仅关乎到公司的投资人和债权人的利益,甚至可能也将决定公司的实控人的归属问题。

开源节流是解决大多数流行性问题的思路,且随着当前行业环境保交付的大“路线”下,阳光城账面上还有904亿合同负债亟待结转交付,因此除了债务展期、借新还旧,抓销售回款成为了阳光城必须拿下的“桥头堡。”

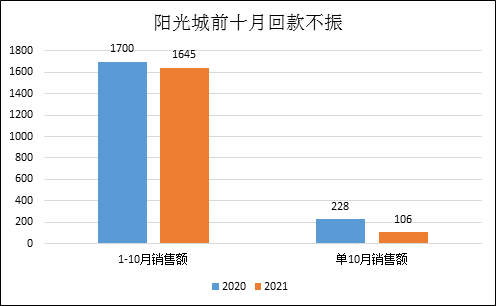

截至2021年6月30日,阳光城土储剩余可售总建面4370万平方米处于各个开发阶段,其中约75.5%集中在一级和二级城市。而克而瑞数据显示,今年前10月阳光城全口径销售1645亿元,相较于前9月的1539亿,“银十”的销售额仅在百亿元左右的低水平。

前十个月的销售情况较疫情干扰的2020年仍然更低,且这种情况在10月份更加明显,较去年10月明显不振。

业绩对赌恐难完成 泰康坐不住了

总债务的帽子卡住了,销售回款比去年还弱,这给阳光城的施工结转交付带来了一定的压力。

上半年,阳光城实现结算营业收入299.32亿元,同比增长24.10%,而三季度实现营业收入114.01亿元,同比下降18.24%,归母净利润为9.19亿元,同比下降11.57%,归母扣非净利为-17.52亿元,同比大降274.27%。

前三季度阳光城投资收益高达48.58亿元,同比增长320%,主要是与万物云换股产生投资收益,同时资产减值损失高达16.5亿元,同比大增518%,主要是对部分项目计提跌价。若扣除投资收益并加入项目减值,阳光城的主营在三季度则是出现了比较夸张的业绩变脸。

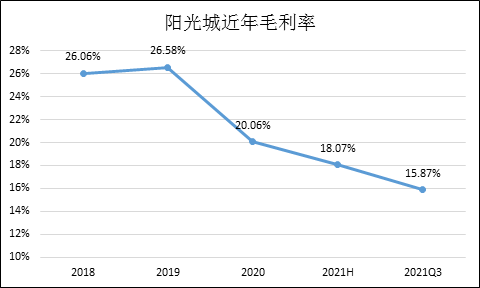

项目结转的毛利从半年报原本就较低的18.07%骤降至三季度的15.87%。

主营项目结转利润率持续下滑,这跟近几年阳光城激进的拿地策略有着本质关联。

从2016年以来,阳光城在确立了冲刺千亿规模的目标后,并在2017年引入“双斌”,公司房地产销售额也增长迅速。2016-2018年分别实现了487.2、915、1628.56亿元的销售规模,而在这背后是持续攀升的拿地成本。年报数据显示,2016-2018年间阳光城的平均累计土储成本分别为3251.75、3644.26、4339.44元/平米,两年提升了33.45%,而克而瑞数据显示公司同期的销售均价反而有所下降。

面对如此业绩,泰康坐不住了,在阳光城发布公的《关于公司<2021年第三季度报告>的议案》中,有2票的反对票都来自泰康系委派的董事陈奕伦、姜佳立。

而这样的业绩也大幅低于此前双方的业绩对赌。

2020年9月9日,泰康人寿及泰康养老战略投资了阳光城。两家公司合计协议受让上海嘉闻所持阳光城13.53%股份,交易完成后阳光城的第三大股东将变更为泰康集团。

按照合作协议,2020年-2024年阳光城归母净利润年均复合增长率不低于15%,且前5年累积归母净利润数不低于340.59亿元,此外还约定了2025-2029年承诺归母净利润数分别为101.72亿元、111.90亿元、123.08亿元、129.24亿元和135.70亿元。协议中指出,如果增幅或累计归母净利润金额不达标,则阳光集团给予上市公司现金补偿。

而今年前三季度的扣非归母净利润仅有0.87亿元,这相较于去年的51.91亿元几乎减少到可以忽略不计的地步了。面对当前的大环境,手握10年的空头支票,看着阳光城集团的高质押比例及可能面临的质押爆仓风险,泰康坐不住是肯定的。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有