花样年美元债集体杀跌近2个月 惠誉穆迪均给出负面展望

出品:大眼楼管

作者:肖恩

自5月份以来,花样年的存量美元债出现了集体式的杀跌,即使是最近多次现金回购的2021年到期的代码为XS1498418224美元债,其价格在7月份以来仍然出现了明显的下跌。

更加值得注意的是,7月7日及7月19日,惠誉及穆迪均将花样年的评级展望下调至负面。认为花样年控股严重依赖海外债务融资,公司将在信贷紧缩和海外资本市场动荡的情况下面临更高的再融资不确定性。

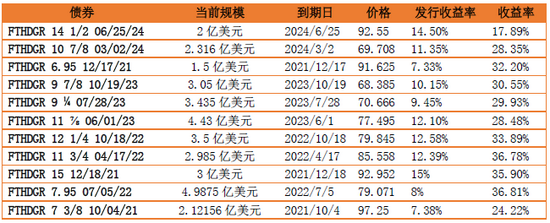

美元债杀跌 到期收益率飙升

6月17日,花样年发布公告称,公司成功发行2亿美元3年期美元债,票面利率14.5%。这是花样年近几年发行收益率第二高美元债,且所得资金用于到期美元债再融资。

与之相对应的是花样年最近多次使用现金回购的2021年到期的代码为XS1498418224美元债,借新还旧的情况明显,但即使是今年即将到期的债券,其价格在7月份以来仍然出现了明显的下跌。

目前,花样年存量美元债有11笔,总剩余规模达33.3亿美元,其中有11.5亿美元债将于一年内到期。且整体发行收益率较高,其中小于10%的仅4笔,其余全是10%以上的成本,甚至包括14.5%、15%这类高成本债券。

在今年5月份以来,花样年美元债二级市场价格出现了为其2个月的杀跌,且目前看并没有明显的止跌趋势。

融资手段单一且过度依赖美元债,截至2020年底,花样年控股的海外债务占其报告债务总额的比例上升至62%,而一年前这一比例为48%。且花样年控股在未来12-18个月内有大量到期或可回售的债务,包括即20亿美元的离岸高级票据和65亿元人民币的在岸公司债券(包括可回售的在岸债券)将于2021年7月1日至2022年12月31日到期或可回售。这成为花样年隐含的最主要的风险之一。

花样年频繁回购债券,被解读为增强投资者信心、稳定市场价格波动的手段。债券价格的明显杀跌使得各债券的到期收益率明显上升,几乎都充上了20%以上,所谓高风险高收益也不过如此了。

急需销售回款 分拆商业物管业务上市融资

今年上半年花样年合计销售额为281.17亿元,同比销售面积173.6万平方米,平均售价为16196元/平米。其中权益销售额为182.6亿元,权益比为65%,由此可见,销售回款真正落入花样年口袋的并不像全口径展现的那般,因此对于花样年来说,抓紧回款才是稳住海外债券价格杀跌的关键之一。

需要注意的是,今年上半年花样年的销售均价整体略走低的趋势下,4、5、6月的销售数据并没有明显起色,这给花样年下半年的销售增添一定的压力,毕竟今年的销售目标为600亿元。

截至2020年末,花样年现金短债比为1.37,净负债率为75%,剔除预收帐款的资产负债率为72.4%,高于70%的红线,公司落入“黄色档”,意味着有息负债规模年增速不得超过10%。

因此,花样年借新还旧的操作空间受限,分拆商管物业板块上市融资,成为解渴海外债焦虑的另一方式。

7月26日,彩生活和花样年公告称拟将旗下商业物业和混合用途物业分拆出来,打包进一家新公司,然后独立上市。彩生活曾是花样年的子公司,于2014年被花样年分拆上市。相比普通物业管理赛道,当前商业管理赛道热度和估值均较高,且已上市企业较少,故越早上市所能享到的上市福利越高。

体外负债成为担忧之一

惠誉在负面展望的报告中称,花样年的销售所隐含的现金回收率低,这主要是由于与合同销售总额相比,花样年控股的隐含现金收款(定义为营收+合同负债变化)较低。

而这背后主要是由于表外项目的高贡献。

年报数据显示,截止2020年低,花样年对合资公司的投资和来自合资公司的应付净额大幅增加至105亿元,而2019年这一数值仅为43亿元,而合、联营公司在2020年创造的收益仅为0.34亿元。更多的表外项目意味着这些项目的表现没有完全反映在公司的财务状况中。

梳理过去5年花样年合联营公司的收益表现,花样年在合联营公司中的投入逐年增多,但相应的收益表现却持续地差强人意,几乎都在5%以下,甚至部分财年录得亏损。

事实上,不光在表外的投资盈利及负债不透明,近些年来,高企的融资成本在相当程度上侵蚀了花样年的整体利润率,净利润率已多年处于10%以下的水平。

此外,随着过去多年少数股东权益从2016年的21.65亿元飙涨4倍多至97.95亿元,这其中或存在部分“明股实债”的情况。公司净利润中归属于少数股东的损益占比持续攀升,从2016年的24.34%猛增至44.05%。与此同时,花样年的ROE并没有出明显的下滑,这其中主要的原因就是杠杆率有大幅提升,相应的权益乘数由2016年的4.41提升至7.12。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有