建发股份重组美凯龙提亮业绩 但短期带来扩表负担 内控和收入确认又是否改善调整?

出品:新浪财经上市公司研究院

作者:大眼楼管/半隐

2023年对于地产产业链整体都有较大震动,房地产企业的寒气也逐渐带给了一家家相关企业,家居装饰领域自然也不例外。而国资入局家居企业的案例也有所增多,例如金隅集团和居然之家的战略合作,建发股份控股美凯龙。

4月15日晚间,建发股份披露了2023年年度报告,其中全年实现营业收入7636.78亿元,较2022年同期下滑8.30%;实现归母净利润131.04亿元,同比增长108.83%。然而在这看似美好的盈利状况下,如果剔除收购美凯龙的重组收益和其9-12月份的经营损益后,公司2023年度的归母净利润将降至41.45亿元,同比下滑达33.95%,重组收益成业绩主力。

与此同时,此次收购带来的可不光只有阶段性的重组收益,美凯龙同时带来的还有较大额的往来款项以及相应的计提坏账等对资产、负债和对利润的影响。将美凯龙重组和并表后,公司后续将如何发挥两者之间的协同效应以及对经营、盈利等方面的影响值得持续关注。

警示函后仅一周发年报 相关方面是否有所改善

就在上周,厦门证监局对公司和相关管理层明确监管要求并采取相应举措。对公司的警示函中主要涉及的两大方面违规问题分别为会计核算不规范和内部控制不健全。

其中内部控制不健全包括对个别子公司管理不到位,部分合同用印审批不规范,公司内部控制存在缺陷。由于公司规模较大,同时业务涉及多个板块,内部控制的重要性不言而喻,此次证监局提到的内控问题还将持续关注。

对于会计核算不规范具体体现为:公司在财务核算存在薄弱环节,财务复核程序不到位。对于房地产业务,个别长期股权投资、存货的减值测试不够审慎;供应链业务中个别品种如氢氧化钴、电缆等贸易业务采用总额法确认收入依据不充分。

而由于“总额法”和“净额法”两种收入确认方法的不同,基本不会影响到净利润等数据,主要影响的是营业收入的规模,故在年报中的营业收入数据是否已经对监管中发现问题的部分进行调整或补充确认依据;同时,收入确认方法使用不准确的影响范围,以及后续公司是否需要对此前的定期报告进行追溯调整等均有待观察。

收购美凯龙成2023年业绩最大“助力” 地产板块大幅下滑下是否存同业竞争?

直接从年报数据来看,2023年公司在营收下滑的情况下归母净利润实现增长。而正如公司在年报中提到的,如果剔除此次收购美凯龙的重组收益95.22亿元和其9-12月份的经营亏损5.63亿元,合计89.59亿元,公司的归母利润同比降幅达到33.95%。不难看出,公司不增收却增利主要源于大额的重组收益。

具体来看公司原有业务,主营业务之一的供应链服务在去年实现营收和归母净利润分别为5933.66亿元和39.53亿元,同比下滑14.79%和1.38%。虽然作为贡献营收的绝对主力,但与行业普遍情况相似,供应链业务的毛利率仍处低位,并在2023年进一步下滑至2.04%。

地产板块中,建发房产2023年实现营业收入1386.60亿元,同比增长29.71%;为公司房地产业务分部贡献归母净利润20.50亿元,同比下滑约1.2%。而从拿地策略来观察,或许就能对其增收不增利的原因理解一二。在行业处于深度调整期,尤其是近两年大多数房企都对拿地策略有所收紧的情况下,建发房产依然时不时高溢价拿地引起市场关注和讨论。根据公告报道,就在近期,公司再次以约31.9%的溢价率拿下武汉武昌区一住宅地块,这也是近几年武汉溢价率最高的住宅地块之一。高溢价所拿地块的消化加之房价的不断下探都会蚕食公司盈利能力。

该业务下的另一子公司联发集团则是营收、归母净利润双降,其中为公司房地产业务分部贡献的归母净利润更是由盈转亏,达到-18.58亿元。即使剔除14.80亿元存货跌价的影响,仍为亏损状态。结合联发集团的开发项目分析,一定程度与较多项目所处区域位于三四线城市有关,在当前市场环境下,去存量压力相对更大。

综上来看,地产业务贡献的归母净利润整体较前一年下滑约33.94%,毛利率则降至11.51%。从销售去化的角度看,公司截至去年末的开发产品余额为358亿元,较2022年末提高约89.84%,为近5年的最高值。而在部分高价地块的“裹挟”下,作为实现归母净利润占比第一的业务,业绩或将继续承压。

另一方面,建发房产和联发集团两者在业绩上的差距较为明显。同样值得关注的是,建发国际作为建发房产下的上市平台,是否会触及与建发股份的同业竞争问题。对比建发国际和联发集团的开发项目发现,建发国际项目所在的城市能级平均高于联发集团,也有部分项目的开发区域重叠,在较低能级区域的地产开发面临更大挑战的情况下,如何保证两大平台的错位经营有待市场验证。

美凯龙并表后短期内或是“甜蜜的负担”

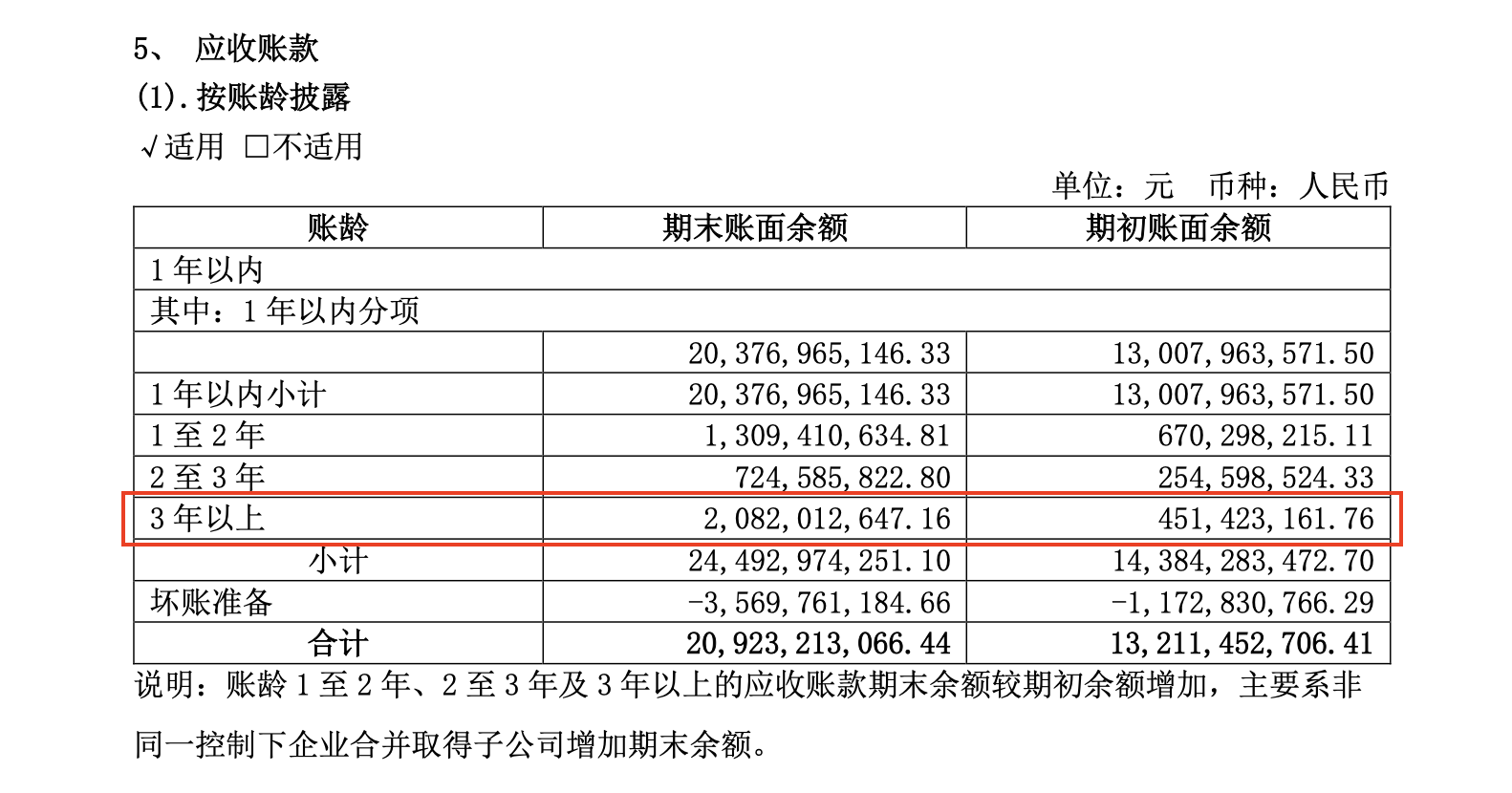

本文暂且不讨论美凯龙的业绩和经营情况,单从并表后的建发股份年报数据来看:应收账款规模由2022年底的132.10亿元增长至2023年底的209.23亿元,公司表示主要是由于供应链业务的上下游延伸和美凯龙并表两方面的原因;此外,应付账款和票据余额增长40.81%,预收账款增长931.89%等往来科目的变动一定程度均存在并表影响。

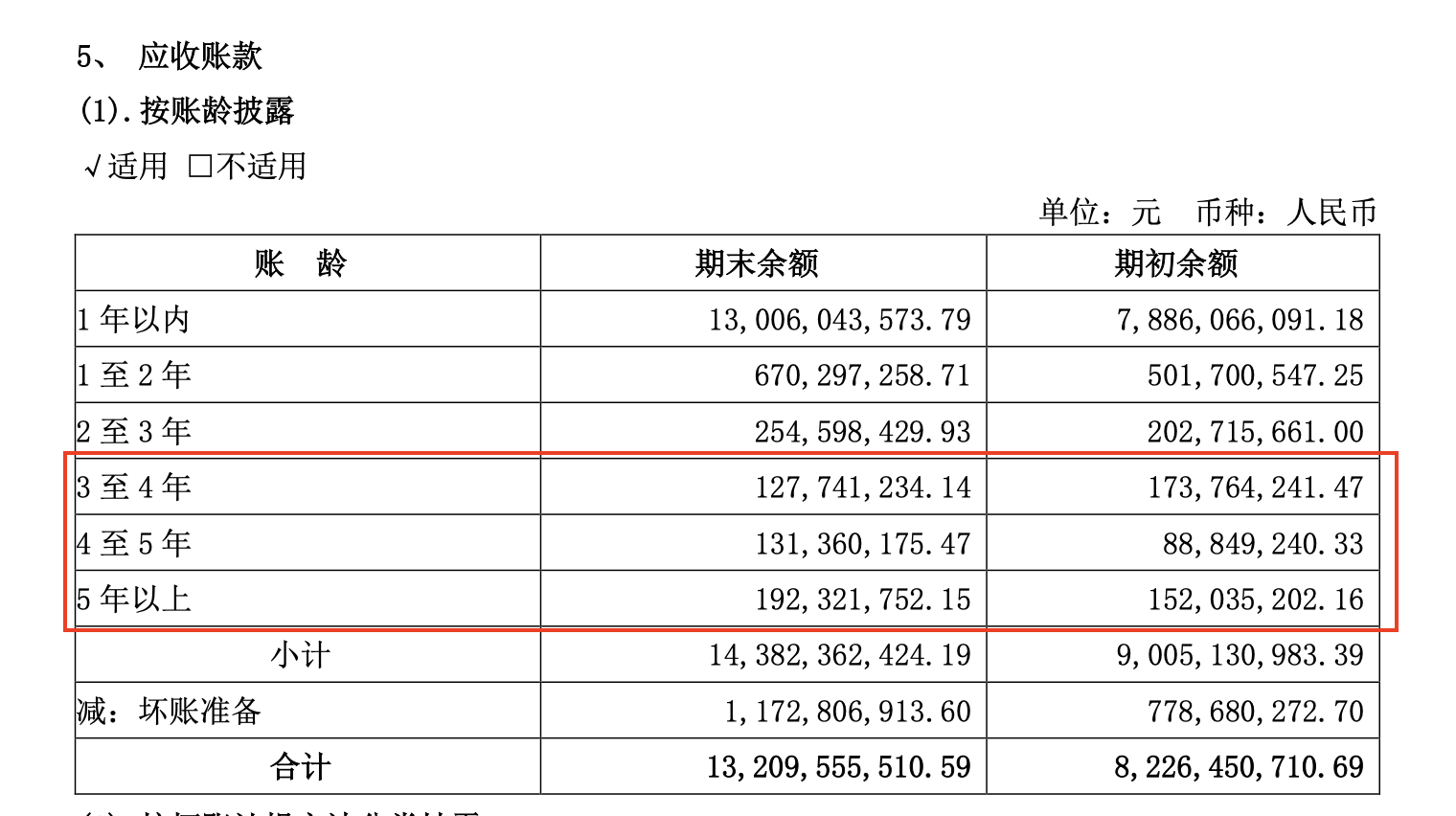

有意思的是,公司对于往来款项的披露形式似乎也出现不同。对于应收账款,公司不再像之前年报一样,会对账龄3年以上的应收账款做更进一步的披露,而只提供了一个合计的数字。作为对照,2022年报中的应收账款和2023年的其他应收款的披露中均体现了3-4年、4-5年和5年以上3个细分账龄段的余额,具体原因存疑。

资料来源:2023年年报

资料来源:2023年年报 资料来源:2022年年报

资料来源:2022年年报同时,此次重组扩表对利润表同样存在影响,例如对应应收款项增长的坏账计提、公允价值变动损益等;而往来款项的回款能力又关系到现金流和流动性。综合来看,除了重组并表后的经营端如何摆脱亏损处境,财务端的消化情况同样值得关注。

作者

无名

新浪财经上市公司研究员

热文排行

- 京投发展2023年亏损超6亿元 靠大股东持续输血的模式还能坚持多久?

- 万科用“行动”回应“四起的风声” 用财务厚度和坚决降杠杆彰显决心

- “城市运营商”中国金茂 用稳健和品质践行高质量发展

- 新城控股“住宅+商业”双轮驱动 财务稳健有息负债总额继续下降

- “安全”仍是房企核心命题 战略转型和穿越周期相辅相成

- 金地集团的“韧性”:非住业务录得高增长 财务稳健融资成本进一步下降

- 中南建设化债承诺延期 股价已跌至1元以下 可持续经营能力存疑

- 电子城高管接连辞职 信用销售增长 增收不增利究竟为何?

- 光大嘉宝董事长辞任 不动产资产管理业务何时能挑起大梁?

- 栖霞建设去年地产销售、盈利下滑 对子公司的减资资金到哪一步了?

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版权所有