首创置业股价不涨赖市场 最后一份半年报以利润同比下降73%收官

出品:大眼楼管

作者:肖恩

今年7月9日,首创置业股份有限公司(下称“首创置业”)宣布退市,自愿撤销H股的上市地位,并给出每股私有化价格约2.80港元,私有化要约公告后,首创置业的股价迅速拉升超1倍达到并维持在2.5港元左右。

这么看,港股市场定价效率还是比较高的,但首创置业给出的退市理由却是“基本失去上市平台股权融资的优势”,说直白点就是股价不涨,想要配股融资难度大且觉得不划算。

港股要约退市流程大致在半年左右,因此8月4日的这份半年报或许是首创置业留给市场的最后一份财报,而这份财报却解释了首创置业的股价为何持续低迷。

上市18年终退市 股价不涨赖市场

首创置业于2003年6月19日在香港联交所上市,控股股东为北京首都创业集团,是北京市国资委所属国有企业。公司目前涵盖住宅开发、奥特莱斯综合体、城市核心综合体、土地一级开发四大核心业务线。除自身上市平台外,首创置业拥有一家香港上市公司首创钜大有限公司,业务集中于发展奥特莱斯综合物业项目及商用物业项目。

从2003年6月19日收盘价0.536港币至要约退市暴涨前的1港币左右的股价,整整18年股价只涨了1倍。与多数房企面临低估值窘境不同的是,首创置业多年下来业绩终是回到了原点,在半年报数据出来之前PE(TTM)高达237,而半年业绩出来后PE直接成了-21.8。

港股市场是效率相对更高的市场,首创置业近两年的业绩滑坡早在几年前就开始反应在股价的走势之中了。

但首创置业给出的退市理由却是“基本失去上市平台股权融资的优势”,说直白点就是股价不涨,想要配股融资难度大且觉得不划算。但上市公的市值长期看是由盈利决定的,目前首创置业的市值对得起他的盈利,只是苦了首创置业的长期投资人。

缘何增收不增利?

相较于利润表现,首创置业上市18年的营收从19.21亿元增长至202.75亿元,增长超9倍,而同期利润仅增长6.5倍。

首创置业这种增收不增利的情况在今年上半年更是演绎到了极致。

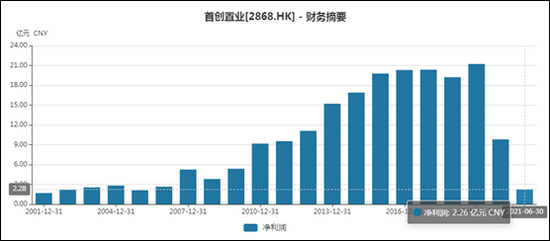

8月4日,首创置业发布2021半年报,上半年公司录得营业收入110.13亿元,同比增加19.46%。但其营业成本从68.82亿元增加了近20亿元达到87.55亿元,同比增速达到27.2%,远超营收增速。

首创置业解释称公司位于北京、成渝等地的低毛利项目结转,受房地产行业调控政策影响,结转项目产品售价未及预期。成本大增压缩了利润空间,期内首创置业毛利只有22.6亿元,仅同比增长1亿元左右。首当其中的则是毛利率的下滑。

事实上,梳理首创置业过去几年的销售均价与拿地均价之间的关系,明显发现其拿地价格在2019年/2020年有所下降,按照拿地后销售及结转的周期看,今年应该逐渐兑现低成本土地成本红利。但事实上,首创置业的毛利率仍在持续下滑,从历史数据看,这其中土地成本的边际影响是在下滑的,且同期的销售均价并没有明显波动。

因此,这其中出问题的关键,应该在隐含在主营成本中的建设安装成本,人力资本成本,以及资本化的利息成本等。而这些都是表征所谓房企管理红利的关键环节。

与此同时,今年的出售资产的收益下降,首创置业投资收益从2020年中期的11.47亿元大幅减少至6亿元,对净利润形成较大冲击。加上期内归属于少数股东的损益占比明显提升,导致归母净利润仅约2.26亿元,同比减少73%。

融资不畅只能少拿地去杠杆 美其名曰:不追求规模

不在港股配股,融资不畅的首创置业在退市之后将成为首创集团全资持有的非上市公司。这样就不用担忧市场对于公司业绩增长的质问,正如管理层所言,可以不盲目追求体量、规模及速度。

而事实上,首创置业并不是不想追求规模,而是增长乏力。

2018年,首创置业提出了750亿元全年销售目标,最终实现706.4亿元,完成全年目标94.19%。2019年踩线完成任务后,2020年800亿元目标得而复失。

今年上半年,首创置业的合同销售额402.7亿元,同比增长19.5%,京津冀、长三角、粤港澳等三大核心城市圈占比达到74%,正如今年上半年的拿地成本,高能级城市的土地成本在集中供地的竞争下都在走高,项目利润率下滑是大势所趋。

销售去化不畅,导致首创置业的杠杆率居高不下,截至2021年中期,首创置业剔除预收款后的资产负债率为78%,净负债率为164%,现金短债比为1.34,仍踩着两道红线,这在国有房企中是比较罕见的。

值得一提的是,截至上半年,首创置业的永续债规模仍有59.13亿元,尽管较去年的123.92亿元明显减少,但若将永续债从权益分母之中划算至负债分子中,那么首创置业的杠杆率将更高。

站在当下,去杠杆仍是首创置业的首要任务,无杠杆手法最多的就是少拿地强回款,卖资产回现金流,而这两件事,首创置业都在做。

首创置业上半年新增土地项目数量只有三个,分别是浙江省桐乡市高铁新城项目、上海市松江广富林地块和青浦夏阳双地块,三宗地块总价为39.15亿元。首创置业拿地力度骤降,数据显示,2018年-2020年,首创置业的新增项目数量分别为27个、22个、10个,对应土地投资额为409亿元、355.5亿元、189.9亿元。

截至2021年6月底,首创置业土地储备总建筑面积1574.5万方,预计公司减少拿地会成为今年及明年的总基调。

另外,出售项目股权作为另外一种降债方式,上半年首创置业先后挂牌出售首创阳光房地产46.486%股权及北京同创置地45%股权,奥特莱斯业务也转让给集团。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有