大名城归母扣非利润同比降84.3% 上半年销售同比降68%仅入1宗地

出品:大眼楼管

作者:肖恩

8月6日晚,上海大名城企业股份有限公司(下称“大名城“)发布2021年半年度报告。尽管有去年的低基数效应,但今年上半年大名城实现营业收入42.03亿元,仍同比下降45.20%,实现归母净利润2.39亿元,同比下降21.06%,其中归母扣非净利润仅0.47亿元,更是同比大跌84.3%。

显然,在今年并无明显疫情影响的上半年,大名城的工程进度出了问题,这背后主要的原因可能与公司去年底账面现金不足的情况有关。减少拿地、加大回款、甚至减少结转,成为大名城竭力满足三道红线的无奈选择。

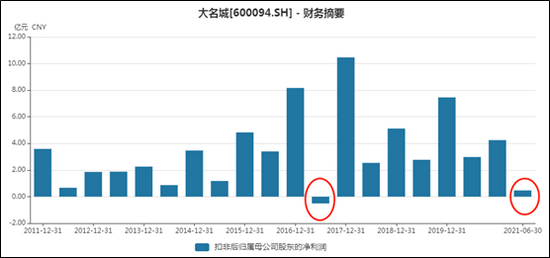

归母扣非净利润同比降84.3%

大名城号称一直秉承“扎根福建本土,深耕一线城市”的发展战略,以“布局城镇化,打造城市综合功能开发的城市运营商”为战略目标。但作为闽系房企,大名城近些年的发展并不算冒进,甚至有些迟缓。

上半年实现房地产结转收入金额41.25亿元,结转面积 31.73万平方米,结算均价为1.3万元/平米,相较于去年全年1.2万/平米的结转均价,今年上半年还提高了。在盈利能力并没有大滑坡的情况下,大名城的扣非净利润大降84.3%则主要是由于在毛利润随着结转同比下降的情况下,相关的销售费用、管理费用却仍同比增加,这导致公司的营业总成本仍然较高,进而侵蚀了扣非利润。

事实上,查看过去十年大名城的扣非归母近利润情况,今年上半年仅好于2017年上半年,甚至比受疫情扰动较大的2020年还要低迷。

而大名城的结转和营收为何出现令人大跌眼镜的滑坡呢?

大名城在半年报中表示,公司营业收入与净利润的下降,主要原因为:

(1)房地产行业存在销售周期与收入确认周期不匹配的特点,本期新增结转项目收入及利润较上年度减少,新获取高毛利项目尚未竣工;

(2)公司转让子公司,合并范围变动导致同比收入和利润较上期变动减少,未来收益提前兑现,但所产生的收益为非经常性损益,从而导致本期非经常性损益大幅增加,但归属于上市公司股东的扣除非经常性损益的净利润大幅减少。

这一说法显然是牵强的,在毛利率并没出现大幅下降的情况下,并不存在结转的项目利润率高低问题。此外,公司上半年不再并表的大名城(福清)公司,从净利润看对于公司的结转占比影响较小,并不能成为营收与利润下滑的主要原因。

少拿地、要回款、甚至减少结转 竭力满足三道红线

真正令大名城意外减少结转的原因,可能与公司2020年底的现金流紧张有关。

2020年大名城在土地储备投入方面占用经营活动货币资金80亿元,以至于现金短债比出现明显下降,2019年大名城扣除预收账款资产负债率、净负债率、现金短债比分别为43.09%、46.96%、1.21,2020年则全面恶化至48.84%、70.90%、0.54。

无奈从2020年下半年开始,包括“三道红线”在内的调控政策陆续袭来,而2021年上半年,中央继续保持房地产调控不放松,重点城市供地“两集中”政策发布,金融监管不断趋严。

大名城在今年开启了全面收缩战略,截至2021年6月末,大名城货币资金余额38.31亿元,资产负债率62.50%,扣除预收账款资产负债率46.09%,净负债率53.08%,现金短债比为1.62。

大名城主要通过三条途径改善自身的三道红线指标。

其一,少拿地。整个上半年大名城仅拿地1宗,2021年6月21日,公司以12.592亿元的价格,获得位于上海奉贤区庄行镇一地块,面积为5.49万平方米,仅为上半年销售面积的五分之一,谨慎扩充土地储备。

截止上半年,大名城的土地储备为183.17万平米,这个土地储备对于2020年117.85万平米的销售面积来说,捉襟见肘。加上今后或出台拿地额不能超过销售额40%的红线,而今年大名城的销售却遇冷,这或将大大限制了大名城未来土地储备的扩张。

其二,回款不济,出售子公司。2021年半年度大名城房地产销售面积26.42万平方米,销售金额48.20亿元,分别较去年同期39.50万平方米、70.64亿元的成绩分别下滑33%、68%。

大名城的全资子公司“名城福建”向福清中联置业有限公司转让所持项目公司名城地产(福清)有限公司(目标公司)55%的股权,转让价款为8.24亿元,上半年录得投资收益2.54亿元,在相当程度改善利润表和现金流。

其三,放慢竣工结转节奏。截止2020年底,大名城的待结转面积169.06万平方米,而截止今年6月底,末待结转面积150.71万平方米。可见,在上半年基本没有拿地的情况下,大名城上半年基本上没有怎么去化库存,从公司的合同负债科目也可以看出同样的情况。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有