深度|万亿蓝海穿越牛熊?物业估值远超房地产 头尾市盈率相差近100倍

出品:大眼楼管

作者:陈宪

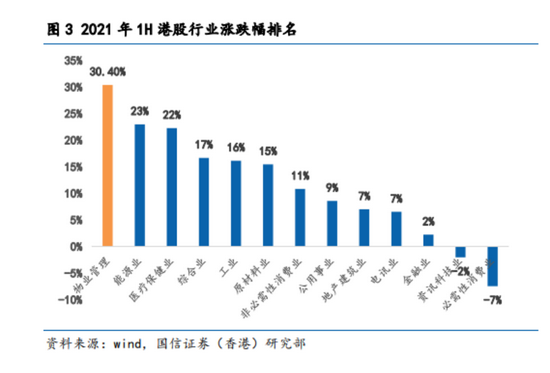

2021年上半年恒生指数冲高回落,小幅上涨3.34%,而港股物业管理行业基于业绩增长的高确定性及可预见性,行业上半年上涨 30.40%,在国信证券统计的所有行业中涨幅排第一,延续 2019 年、2020 年靓丽的表现。

其统计的物管行业指数从2018年3月1日到2021年的6月30日,获得196.5%的涨幅,远高于同期恒生指数-8.76%的涨幅。因此该券商也喊出了物业万亿蓝海、穿越牛熊的口号。在房地产下行阶段,物业开始越来越多进入投资人眼中。原先并不被重视的赛道,突然有了高光时刻,多家券商表示物业迎来黄金时代。经历过一轮爆炒的物业,现在到底值不值得投资?

供股数量增多 但头部格局基本已定

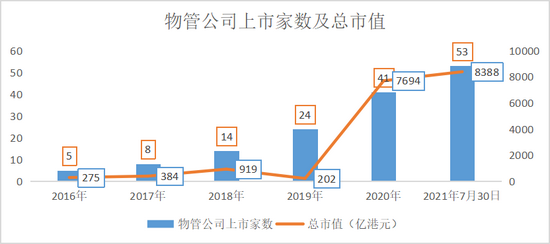

房地产拆分物业板块上市的热潮从2018年开始持续至今,截止2021年7月末,已上市物业股达到了53家,比2017年底的8家扩容约45家。

增长最迅速的是2020年,华润万象生活、融创服务、恒大物业、世茂服务、金科服务等头部物企接连上市,A+H两地物业股新增17家,总市值在当年达到7694亿港元,同比增长3708%。

2021年刚过去的半年时间,已经新增了12家物业股,总市值同比增长9%。目前尚在IPO排队等待上市的物企还有21家,年内物业股冲破70家成为大概率事件。

物业股的供股数量持续增加,但随着头部物企上市布局的基本完成,2021年无论是新上市物企还是尚在排队的物企,规模都较小。

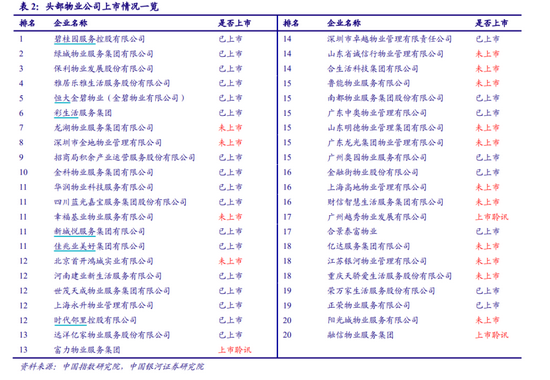

根据中指院出具的百强物业公司名单,top10物业公司只剩下龙湖物业、金地物业未上市,以及声称不作为物业公司上市的万物云。top11-20的34家企业中,已完成上市的有18家,未完成上市的有16家,且基本集中在15名之后。

据新浪财经统计,尚在排队的21家物业公司只有5家营收超过10亿元,拟排队企业合计营收154.5亿元,约等于一个碧桂园服务2020年营收。正如中信证券研报所言,尽管有大量潜在IPO,但没有具备行业影响力的大物业管理公司等待IPO,新股发行无法形成对老股的替代分流。

截止2021年7月31日,目前总市值第一的是碧桂园服务,为2034.6亿港元;第二位是华润万象生活,总市值1073.9亿港元。其次是融创服务、恒大物业、世茂服务等,市值前十物企合计占板块总市值的比例高达74.4%。

从营收、净利规模角度看,行业头尾差距较大。以2020年数据为例,上市物企营收、净利润top10占板块总值的比例高达60%。

营收方面,百亿规模以上的物业公司只有4家,分别是碧桂园服务、恒大物业、绿城服务、雅生活服务。30~100亿元的有9家,10~30亿元的有19家,10亿元以下的有21家,小物企数量庞大。

净利润方面,超过10亿的只有3家,分别是碧桂园服务26.9亿元、恒大物业26.5亿元、雅生活服务17.5亿元。5~10亿元的有9家,1~5亿元的有25家,不足1亿元的有16家。

资本情绪趋冷、头尾估值分化、小物企频破发

随着物业上市标的越来越多,资本市场对物业股的追捧逐渐归于理性。

疫情之下物业被给予高热度,2020年上市的物企市场溢价明显,这使得物业公司在一级市场的并购PE达到10-15倍,定价抬升后留给二级市场的空间有限。

对比2018年上市的物管公司和2020年上市的物管公司,后者首发市盈率普遍高于前期上市的公司。比如,时代邻里首发市盈率为65倍,是在管面积相近但是早上市一年的永升生活服务的3倍;2020年10月上市的世茂服务首发市盈率为91倍,更是远超规模相似、2019年同期上市的蓝光嘉宝服务(19倍),是行业龙头保利物业首发市盈率(2019年上市、49倍)的近2倍。

进入2021年,市场趋冷,这一点从多家小物企上市盘中破发可以看出来。11家物业新股上市首日只有朗诗绿色生活,搭着绿色概念股价上涨41.5%,其他物业公司首日表现均不佳,比如德信服务、领域服务、越秀服务首日0涨幅,宋都服务、康桥悦生活、荣万家分别下跌36%、1.1%、8.2%。

估值回归,但分化不可避免。前文提到物业股头尾规模差距较大,大多又以住宅物业为主,供股同质化严重,因此关联公司实力雄厚、品牌力强、业务拓展增速快、盈利能力强的公司更能得到市场认可。

截至2021年7月31日,物业股市盈率(TTM)最高是华润万象生活,为110.5倍;最低是祈福生活服务,仅3.6倍。

市场给与较高溢价的分为两种:一是业绩增速高的物管公司,比如融创服务、世茂服务、金科服务、旭辉永升生活服务,虽然规模不及头部,但近2年净利润复合增长率均在100%左右的水平。而绿城服务、保利物业、招商积余虽然规模较大,但业绩增速不高,估值只有30倍左右。

二是有“特色”的物管公司,比如华润万象、中骏商管、宝龙商业这类高毛利的商管物业,再比如新大正这类非住宅物业,其在航空、公建等物业具有一定壁垒。

即便是在分化趋势下,53家物业股中只有7家市盈率(TTM)低于10倍,板块估值整体远高于关联房企,这也是大部分房企拆分物业的动力所在。相较于房企地产开发,物管行业具有轻资产、低负债率、现金流稳定的优势且不受行业周期性波动影响,这决定了行业较高的估值下限水平。

市场之所以给与物管公司较高估值,主要是行业发展空间广阔。

万亿发展空间 集中度、渗透率仍有提升空间

物业管理行业是存量与增量并存的市场,多方分析认为未来将有超万亿的发展空间。

首先,物业市场格局分散,百强市占率有望提升。根据中指院数据,2020年百强物业管理公司的在管面积达到48.79亿方,占总在管面积的比例为49.7%。同期房地产开发行业百强集中度54.4%,物管行业集中度对比上游房地产开发仍处于较低的水平。平局

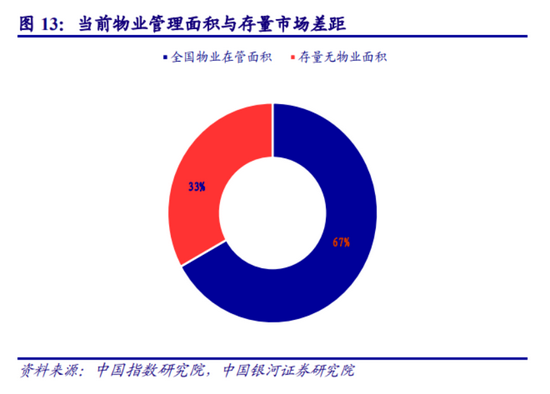

其次,行业远未达到市场天花板。银河证券估算,2019 年末全国物业在管面积约302亿方,预计2020年末全国物业在管面积为330亿方,则存量无物业面积为163亿方,占比33%,当前在管面积远远未达市场天花板。

剔除收入波动大、关联方依赖强的非业主增值服务,东北证券测算了5%/10%/20%提价面积占比的三种假设下2030年远期住宅物管收入总规模,分别为12965/13699/15370亿元。对比2020年提升空间分别为164.2%/179.1%/213.2%。

这还不包括非住宅物业的测算。2030年远期购物中心物管收入规模为231.4亿元,对比2020年可提升空间为71.3%;写字楼物管收入为262.2亿元,对比2019年提升空间为26.7%;2020年公建物业费收入为1074.2亿元(假设2020年物业费收入增速保持 2010-2019年 CAGR16.42%)。若忽略公建物业的增长,粗略估算2030年非住宅物业收入合计1567.8亿元。

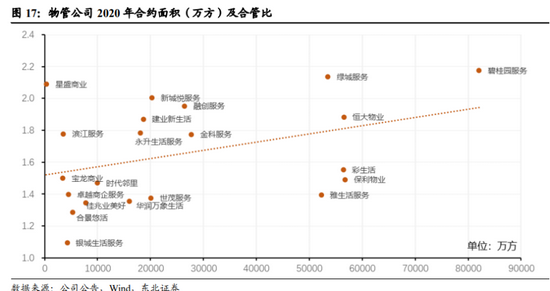

而短期来看,物管公司目前处于高增长阶段,业绩确定性较高。2020年数据显示,不少公司的合约面积/在管面积的比值在1.8以上,也就是已签约未产生收入的面积比例较高。物业管理合同期限一般在1-5年,或者是无具体期限。即使维持现有物业收费水平,企业收入规模的增长也是可以预见的。

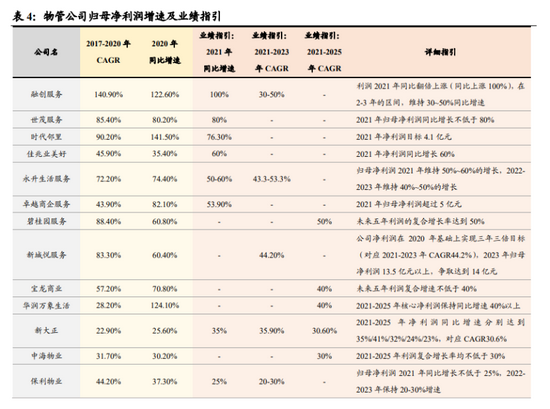

2020年业绩发布后,多家公司发布未来3-5年的业绩指引,大致可以分为三档。

第一档:归母净利润复合增速 40%以下。包括保利物业、中海物业为央企背景,新大正公建布局较多。

第二档:归母净利润复合增速 40%-60%。包括碧桂园服务、华润万象生活、永升生活服务、新城悦服务、宝龙商业、 卓越商企服务,这一档基面本主要特点为关联方支撑较强、自身外拓能力高、以及以商管为主盈利增长快等。

第三档:归母净利润复合增速 60%以上。包括融创服务、世茂服务、时代邻里、佳兆业美好,这一档的主要特点为 1)次新股前期加大投入获取高业绩增速:世茂服务、融创服务;2)业绩基数较小的中小型物企:时代邻里、佳兆业美好。这一档的业绩预期主要依托关联方实力、项目密度或现有低基数存在。

这其中一部分规模基数已经很高的物企,比如碧桂园服务、恒大物业、融创服务,关联方输送的面积已经成为稳定增长的基础,60%以上的高速增长还需靠地独立外拓或收并购的第三方项目。因此并购市场随着物业次新股增多,也一直竞争很激烈。

此外,除了跑马圈地扩大规模,物管公司也在努力扩大服务边界。比如碧桂园服务、保利物业等进入了环卫市场,这也是目前主流概念——城市运营服务商中包含的一块业务。

2020 年环卫服务年化总合同金额为2296亿元,市场化率70%,对比美国81%的市场化,仍有10个百分点以上的空间;2020 年5家重点上市环卫公司的新签环卫服务合同总金额占总新签合同额的 26.9%,上市物企中碧桂园服务和保利物业的市占率为 0.4%和 0.1%,存在较大差距,环卫服务领域渗透率仍有较大提升空间。

物业费提价困难 第二增长曲线尚未找到

轻资产、低负债率、现金流稳定,这么好的行业为什么之前没被发现?一是即便龙头企业规模也刚过百亿,二是物业管理行业本身并不是一个“性感”的行业。

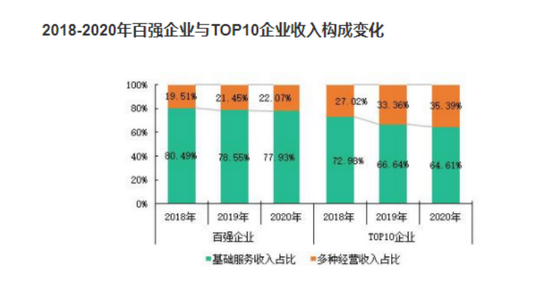

物业管理以收取物业费为基础,附加对开发商的增值服务及对业主的社区增值服务,基础物业管理服务+增值服务两大业务是主要收入构成。行业目前处于初级发展阶段,收取物业费的基础服务收入占比在70%左右,近几年虽然增值服务收入有所提高,但第二增长曲线其实还没有找到。

换句话说,收入结构单一是所有物管公司的通病。这导致公司业绩增长驱动力要靠在管规模驱动,与房地产关系紧密。目前9成物业股都拥有房地产开发商背景,关联方项目占比在30%~90%区间。

短期看,关联地产公司近3年的高销售会在未来逐渐转化为物管公司的签约及在管面积,长期看关联地产公司的土储面积也增加了物管公司运营的确定性。但这是一把双刃剑,过高的关联方依赖并不能体现企业的独立性,过高的关联方销售收入也无法体现业绩真实性。在房地产调控不放松基调下,过于紧密的联系最后可能面临“唇亡齿寒”的困境。

另一方面,过于单一的收入结构弊端明显。目前住宅物业费提价困难,原则上物业费在当地指导价格区间浮动。百强物业住宅平均物业费从2018的2.5元下降至2020年2.11元。我国2020年物业费/房价比仅0.12%,低于美国、韩国、日本平均占比1.1%。

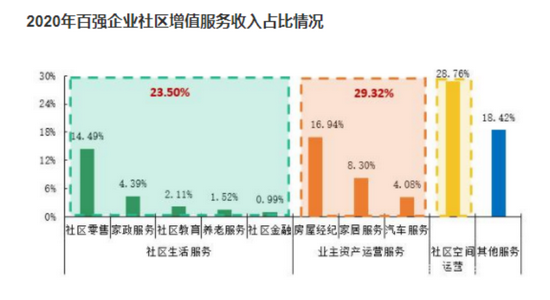

而其他两项业务,非业主增值服务包括案场服务、房产中介(租赁)服务、交付前检验服务、顾问咨询服务,对开发商客户的收入波动大,关联依赖高。社区增值服务中,社区零售、家政等服务进入容易但毛利低,美居、社区养老、文旅等服务毛利高但尚处于探索期。

综上,增值服务无疑是未来的利润增长点,但发展模式尚未清晰。这部分收入占比不高,对利润提升有限。加之人工成本在不断升高,且涨价无法向C端传导。

反应在毛利率上,住宅基础物管毛利率多数位于20-30%,公建基础物管毛利率多数为 15-20%,商办基础物管毛利率则在 25-45%之间。综合而言,非住物业的门槛较住宅更高,商办物业服务溢价能力强、单盘盈利能力强;公建物业利润率较住宅略低,但壁垒较高。但大多数物业股以住宅物业为主,标的同质化严重。

随着近几年增值服务占比提升,行业整体利润率有所提升。但2020年52家物业股毛利率算术平均值为30%,净利率为14.5%,也不算高。

“工具人”风险不可忽视

行业初期政策风险是第一个需要关注的。今年2021年1月十部委发文鼓励“物业+生活”模式等,引起物业股普涨。7月住房和呈现建设等8部委发布关于整治房地产市场秩序的通知,其中包含“挪用业主共有部分经营收益”等物业不规范行为,引起物业股2日普跌。目前来看政策大方向是鼓励多种经营,但行业市场化、规模化发展未来可能出台更多规范性文件。

第二个风险点来自母公司。物业与房地产关系紧密,二者一般是母子关系或同一控制人的兄弟关系,甚至有券商提出这样的观点,物业管理长期看资源、中期看能力、短期看增长。

且大多数物业公司在集团的地位不高,定位为房地产开发的附加业务,比如中海物业。中信证券曾提到现阶段企业存在的“工具人风险”。集团公司对物业管理平台重视程度不够,尽管可能在利润率方面进行较大倾斜,却缺乏整合各类资源,尤其是外拓支持,商管等新业务注入支持的可能性,还表现在物业管理平台专业化进取精神不足,物业管理平台的高管配置在集团内层级偏低。现阶段,工具人风险可能表现为三道红线压力之下,物业管理公司在账面资金充裕的情况下,为配合地产公司去杠杆而发起股权融资的风险。

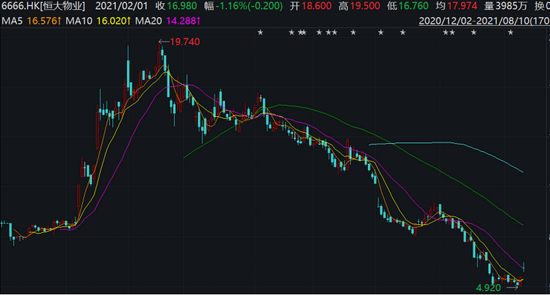

恒大物业上市以来股价的整体走势也体现了这种市场情绪。从上市前期利好陆续发布,再到近期恒大集团屡次传出票据危机,公司股价先涨后跌,市盈率(TTM)最低到18倍,低于行业平均30倍,与营收规模不匹配。而当市场传言国资将入股恒大物业,股价近几日有所回升。

第三个风险点来自于收并购整合及外拓不及预期。资本助推下物管公司发展迅速,碧桂园服务对蓝光嘉宝的收购便是上市公司对上市公司的收购,竞争激烈促使一二级市场价格差已经不那么明显。短期内收并购确实能够大幅提升业绩,同时短期拉低利润率的例子屡见不鲜。但收并购整合效果需要一段时间才能体现,财务表现往往是滞后的。公司股价可能在一次次收并购的利好中推高,整合失效的话投资者就是接盘侠。

整体上,市场空间广、现金流稳定、短期业绩确定性强,是物业管理行业看得见的优势。截止8月10日,市盈率(TTM)最高的是华润万象生活,为103.4倍。最低为祈福生活服务,为3.7倍,头尾估值相差近100倍。

规模为王的逻辑下,龙头及稀缺物管公司的估值已经不低。风口上的物业行业,能否达到预期业绩、消化估值是接下来中报的关注重点。

作者

陈宪

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有