招商蛇口首发REITs 商业资产回报率参差不齐

出品:大眼楼管

作者:肖恩

近日,证监会、沪深交易所宣布,首批9只公募REITs产品正式获批。随即在5月20日,博时招商蛇口产业园封闭式基础设施证券投资基金,也发布了相关的招募说明书。两个底层项目有着较高的ROE,相较于整体的商业资产收益率一般的情况而言,招商蛇口的商业资产回报率表现的参差不齐。

此外,当前财务相对并不宽裕的招商蛇口,在卖掉了最好的商业之后,拿着钱继续砸向其他商业,招商蛇口的资产配置思路是否合理需要斟酌。

招商蛇口首发REITs 融资25亿解渴

此次博时基金作为基金管理人,招商蛇口作为底层资产的原始权益人,发行的REITs主要投资于位于深圳市南山区蛇口网谷产业园内的两项基础设施资产:万融大厦和万海大厦。

网谷系产业园是招商蛇口产业园板块下的旗舰产品,万融和万海大厦所在地蛇口网谷也是深圳市最具代表性和最具活力的科创类产业园区之一。蛇口网谷总建筑面积42万平方米,可出租面积31万平方米。

截止2020年8月,蛇口网谷产业园共有租户420家,符合产业定位的租户300家,占比71%;租赁面积23万平方米,出租率在85%。此次REITs融资卖出的两项物业的建筑面积为9.5万平方米,两项物业近三年的出租率也在85%左右的水平,

基金在蛇口网谷产业园中从运营成熟、出租率稳定、规模适度的角度出发,选择了最为优质的万融大厦和万海大厦优质资产装入,估值为25.28亿元。值得注意的是,本次招商蛇口以自有资金参与战略配售,占份额发售比例为32%,并设置了至少36个月的禁售期,且在基金份额持有期间不允许质押。

因此,招商蛇口回款是少于25.28亿元的,但这对于招商蛇口来说也有一定的解渴作用。截止今年1季度末,公司账面货币资金758.75亿元,短期债务近500亿元,如果考虑到45亿超短融资券(2020年底)以及976.51亿短期其他应付款,招商蛇口的流动性并不宽裕。

事实上,招商蛇口此次卖掉了最好的商业之后,拿着钱继续砸向其他商业,是否合理需看公司整体的商业资产经营质量。

商业资产残次不齐 整体回报率不高

此次的REITs募集书显示,两座写字楼的净资产收益率达到了15%-20%的高水平,这基本与招商蛇口的ROE接近了。

这主要是由于,项目主要参与机构大都是央企招商局集团的下属企业,租金收入确定性高。目前平均租金140元/平米/月。而REITs投资者的预计回报率约合回报率6.3%,这主要是招商蛇口卖了一个好价钱,只要保证6.3%已经达到商办写字楼市场的一般投资回报水平,就算是完成示范任务了。

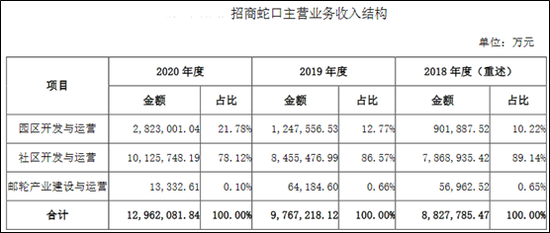

但是整体看招商蛇口的商业经营情况,并不都是这样好。从近三年的营收数据看,招商蛇口的园区开发与运营收入占比从2018年的10.22%快速上升至21.78%,相应的收入达到了282.3亿元,毛利润141亿元。

但这是建立在招商蛇口持续大力投入园区资产的基础之上的,截止2020年底,招商蛇口的投资性房地产规模达到了973亿元。由于商业运营的大头支出在管理费用、财务费用方面,因此141亿元的毛利润,最后能剩下多少净利润并不乐观。

我们粗略以2018年的净利润率22%作为招商蛇口的社区开发业务净利润率,预计2020年的园区开发及运营的净利润约为负。即使是我们保守估计,招商蛇口2020年社区开发的净利润率为15%,留给园区业务的净利润也仅有20亿的水平。

这相较于973亿的资产规模,收益率显然是很低的,这说明招商蛇口的项目收益率参差不齐,也侧面验证了招商蛇口此次为了响应REITs政策的号召,“贡献”了自己最好的商业项目之一。

砸钱新商业项目 能否走出连续两年的业绩低迷

此次招商蛇口转让基础设施项目回收资金用途主要用于投资新的基础设施项目建设。

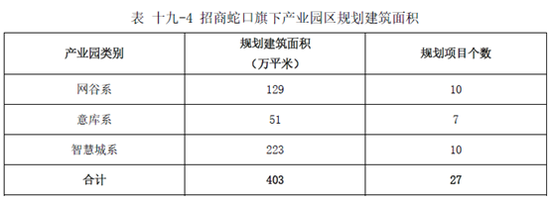

根据招商蛇口2020年报,目前招商蛇口具有网谷、意库和智慧城三条产品线,规划及在运营特色产业园区27个,规划建筑面积403万平方米,具体产业园类别、建筑面积及项目个数如下所示:

网谷系作为招商的旗舰产品,仅占总建筑面积的32%,其余产品系列的出租率或不足85%,近两年发力的商业,重资产和不高的出租率,似乎很难明显扭转招商蛇口近两年的颓势。

2020年招商蛇口实现营业收入1296.21亿元,同比增长约32.71%;归母净利润122.53亿元,却同比减少23.58%,仅与2017相当的水平。

近两年招商蛇口的蛰伏除了疫情的影响,主要是由于收入占比较大的社区业务盈利能力下滑是重要原因。在去年底,招商蛇口“故技重施”,开始频繁出售股权,借此保利润。

园区和社区业务的盈利均面临挑战,毛利率从2018年的39.49%一路下滑至今年1季度的26.3%,社区开发与运营业务的毛利率仅有18.06%,招商蛇口似乎缺少郁亮所言的“管理红利”。

以往得益于产业园优势,招商蛇口的拿地成本较低,但近来的数据显示,拿地优势似乎难以为继。而近期多个城市集中供地的争夺中,招商蛇口动作并不大,这也将在一定程度上压缩公司的拿地和利润空间。

作者

肖恩

新浪财经上市公司研究员

热文排行

联系我们

- 邮 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

- 微 博:新浪财经房产

400-052-0066 欢迎批评指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版权所有